Nie jest łatwo płacić w internecie. Na przykładzie, Google Play, Pekao S.A. i BZWBK

W sieci można płacić za pomocą kart prepaid, debetowych, kredytowych... W teorii sposobów na wydawanie pieniędzy jest mnóstwo, ale okazuje się, że to wcale nie jest takie proste. Chciałem tylko kupić aplikacje na Androida, a w rezultacie kilka razy odwiedziłem bank, spędziłem sporo czasu na infoliniach i wyrobiłem dwie nowe karty, których w sumie nie potrzebowałem. Na koniec zapłaciłem kilkukrotnie za tę samą aplikację, a jak wygodnych zakupów robić nie mogłem, tak nie mogę robić nadal. No po prostu XXI wiek...

Dość często kupuję w sieci: a to polecana przez znajomego gra na Androida, a to aplikacja w promocji za kilkadziesiąt groszy, a to nowy komiks ze Spider-Manem. Z pewnością wielu z Was także to dotknęło: zakupy są proste, na wyciągnięcie jednego kliknięcia... w teorii. Problemy z płatnościami przerosły w pewnym momencie nie tylko mnie, jako klienta, ale także pracowników banku.

Na wstępie zaznaczę, że jestem osobą niecierpliwą. Denerwuję się, gdy czekam na dostawę zakupów ze sklepów internetowych. Ponieważ w przypadku produktów materialnych nie mam wyboru - przesyłka musi swoje potrwać - to chociaż w przypadku dóbr cyfrowych, będących tak naprawdę zlepkiem zer, jedynek, bitów, bajtów i pochodnych, chciałbym mieć wszystko od razu na swoim dysku lub w komórce. No bo tak naprawdę, to co stoi na przeszkodzie, prócz prędkości łącza? Okazuje się, że w grę wchodzi cała masa czynników i rzeczy, które mogą po drodze pójść nie tak.

Zacznę od początku. Nigdy wcześniej nie miałem potrzeby posiadania karty kredytowej (chociaż zapewne zamówieniem takowej moje perypetie się skończą...). Nie posiadając żadnej innej możliwości dokonywania płatności w sieci, musiałem znaleźć alternatywne rozwiązanie. Rok temu odpowiedzią na moje potrzeby okazała się karta prepaid banku BZWBK, polecana przez znajomych. Taka karta działa ona trochę jak komórka na kartę: wpłaca się na nią złotówki, którymi można później dysponować, w tym wydawać na cyfrowe dobra.

Mimo kilku minusów, z karty pewnie korzystałbym nadal, gdyby nie fakt jej... awaryjności. Już dwa razy zdarzyło się, że przelane środki pojawiły się na karcie ze sporym opóźnieniem. Rozumiem, że wina mogła tutaj leżeć po stronie firmy obsługującej płatności, a nie samego banku, ale z drugiej strony użyty tam BlueCash to jedyny, i w dodatku płatny, sposób na szybkie doładowanie tej karty prepaid, więc niezależnie od przyczyny awarii, jestem niezadowolony z całości usługi. Zresztą i tak te “błyskawiczne przelewy” funkcjonują tylko w określonych godzinach, w dni robocze.

W tym momencie myślę sobie, że przecież musi być inne rozwiązanie. Nie mam zamiaru kolejny raz przegapić weekendowej promocji przez brak środków na karcie! Na domiar złego, od kilku dni możliwość szybkiego doładowania karty po prostu nie funkcjonuje. Problem potwierdził w wiadomości e-mail support kart prepaid, więc mam pewność, że błąd nie leży po mojej stronie. Niejako równolegle do tej awarii, chcąc się zabezpieczyć przed właśnie takim obrotem sytuacji, zamówiłem w swoim banku wypukłą kartę debetową.

Z początku chciałem zamówić zwykłą kredytówkę - i żałuję, że tego nie zrobiłem. Logika jednak podpowiadała, że przecież wypukły debetowy MasterCard od Pekao S.A. powinien na płatności w internecie pozwolić, ma w końcu kod CVV. Okazuje się, że można tą kartą płacić, ale tylko w niektórych miejscach. Jest ona odrzucana... właśnie w Google Play. Przekonałem się o tym dodając dane karty do Google Wallet (przyjęta została bez problemu), a następnie próby zamówienia programu. Telefon z uporem maniaka wyświetlał monit z prośbą o zaktualizowanie danych o płatności.

Nie mogłem zrozumieć, czemu nie mogę dokonać kartą płatności za aplikację, gdy masa znajomych ze swoich kart debetowych korzysta bez problemu. Numer karty i kod wpisałem poprawnie, na koncie są środki, ale podczas samego zakupu występuje błąd. Kartę usuwałem, dodawałem, zamawiałem program kilkukrotnie bez sukcesu. Jedynym efektem było kilka otwartych zamówień na ten sam program w Google Wallet (bez możliwości ich anulowania). W międzyczasie z konta znikał mi jeden dolar przy każdej próbie dodania karty do usługi - podobno w celu “weryfikacji”. Google na moje pytania czy można otrzymać zwrot naliczonej opłaty, jak można się domyśleć, od dwóch dni nie odpisało.

Ja sam zgłupiałem, a pracownicy banku byli bezradni i polecili mi kontakt z infolinią ds. kart. Dopiero po kilku telefonach, z pomocą followersów na Twitterze, udało mi się ustalić, co poszło nie tak: zabezpieczenia Pekao S.A wymagają, aby kod CVV był podawany przy każdej transakcji. Sklep Google Play wysyła go wyłącznie podczas dodawania karty do swojej bazy, więc w rezultacie żadne z zamówień nie może i nie będzie zrealizowane.

Gdy zrozumiałem naturę problemu, była późna noc, więc zamiast dzwonić do centrum kart i zawracać ludziom głowę, szukałem wiedzy na ten temat po różnych forach internetowych. Ponieważ informacje były mocno sprzeczne, postanowiłem spytać się mailowo o tę sprawę przedstawicieli Pekao S.A. Rozwiało to moje wątpliwości, i najprościej będzie, jak przytoczę tutaj odpowiedzi na moje pytania udzielone przez dyrektora Biura Produktów Kartowych w Pekao S.A, Pana Pawła Pomianowskiego:

Chcąc sprawdzić na własnej skórze, czy karta prepaid będzie faktycznie działać, zakupiłem ją wczoraj rano. Okazało się, że faktycznie współpracuje ona bez problemu z Google Play, ale niestety, ma poważny minus: doładowanie konta, nawet z rachunku w Pekao S.A., nie jest natychmiastowe. Nie jest to moje “wymarzone” rozwiązanie - jeśli mógłbym korzystać ze zwykłej karty debetowej, to przelew wewnętrzny na przypisane do niej subkonto byłby natychmiastowy. W prepaid trzeba czekać od kilku do kilkunastu godzin, w zależności od godziny dokonania przelewu, na zaksięgowanie wpłaty.

Z tego powodu, w moich oczach bank Pekao S.A. niestety nie zapewnia takiego samego komfortu podczas zakupów w sieci, jak konkurencja. Oferuje za to zwiększone bezpieczeństwo transakcji. Klienci wielu innych banków nie mają problemu, ale rozumiem tłumaczenie się kwestiami zabezpieczeń. Co prawda w moim przypadku karta debetowa i tak podpięta jest wyłącznie do subkonta, na którym nie trzymam oszczędności, a wyłącznie małe kwoty na wydatki bieżące, ale wiele osób może jednak nie zwracać uwagi na takie przyziemne rzeczy, jak pilnowanie danych swojej karty płatniczej. Szkoda jednak, że świadomi użytkownicy nie mogą z tego typu zabezpieczeń zrezygnować.

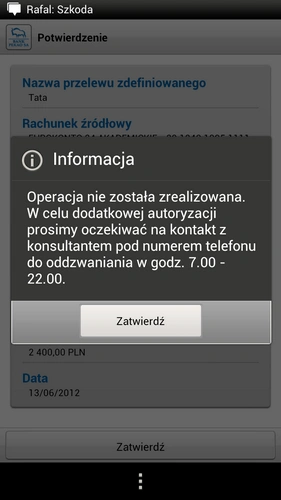

Chociaż wymieniłem kartę bankomatową na MasterCarda i kupiłem kartę prepaid nadal nie jestem w pełni zadowolony. Muszę jednak pochwalić, i nieco przy okazji zganić, aplikacje mobilne Pekao na Androida. Podstawowa aplikacja banku jest bardzo ładna, szybko działa i można wykonać za jej pomocą większość, jak nie wszystkie działania co przez stronę www. Niestety strasznie kiepsko rozwiązany jest system weryfikacji operacji. Zdarzyło się w moim przypadku już kilkukrotnie, gdy po dokonaniu przelewu zdefiniowanego (czyli bez potrzeby potwierdzania dodatkowym kodem) na czterocyfrową kwotę, transakcja została wstrzymana. Aby ją autoryzować, musiałem spędzić kilkanaście minut na telefonie, odpowiadając na pytania konsultanta. Gdybym przelew robił w nocy, musiałbym czekać na taki telefon do rana.

Zabezpieczenie de facto przed niczym nie chroni. Jeśli niepowołana osoba chciałaby wykonać z mojej komórki przelew, potrzebne jej są dane logowania. Jednak z tymi samymi danymi logowania może zamiast przelewać duże kwoty przez aplikację udać się przez przeglądarkę internetową w telefonie na stronę banku. Z poziomu serwisu można wykonać taki sam przelew, co omija wspomnianą potrzebę weryfikacji telefonicznej. Tego zabezpieczenia w aplikacji nie da się wyłączyć, i niestety mimo posiadania fajnej aplikacji, większe przelewy i tak robię przez stronę www, aby uniknąć starty czasu na telefoniczne potwierdzenia...

Drugą aplikacją której używam jest Pekao Prepaid. Nie pozwala ona na nic więcej, niż przejrzenie szczegółów dotyczących karty, ale zaskoczyła mnie sama procedura przypisania karty do programu. Wystarczy telefonem zeskanować obecny na niej kod QR, a w przypadku telefonów wyposażonych w NFC, można dotknąć kartą obudowy telefonu. Super!

Jeszcze jedna uwaga: nie ufajcie godzinom otwarcia placówek banku Pekao S.A. w aplikacji. W przypadku oddziału znajdującego się najbliżej mojego domu, podane były błędne godziny, przez co jednego popołudnia czekała mnie półgodzinna wycieczka do kolejnej placówki.

Jaki wniosek z tej historii? Po pierwsze, powinienem od razu zamówić kartę kredytową. Po drugie, warto pracowników banku ciągnąć za język, a także samemu poszukać informacji o problemach, produktach i usługach. Po trzecie, zabezpieczenia Pekao S.A. po prostu utrudniają zakupy. Po czwarte, i ostatnie, parafrazując klasyka: jak Ci biedni zwykli użytkownicy mają coś z tych płatności internetowych zrozumieć, skoro nawet geek w nich się gubi, i ich nie rozumie? Niestety, to użytkownik musi sam nakombinować się przez kilka dni, aby coś legalnie kupić. A potem dziwimy się skali piractwa...

PS. Nie mam ochoty i potrzeby zmiany banku, nie chcę też kolejnego konta

PS2. Po podpięciu karty prepaid Google pobrał kilka razy opłatę za tę samą aplikację, którą próbowałem kupić poprzez kartę debetową.