Spotify - jak ten serwis został pomyślany, że w zasadzie nie ma szans na zarabianie?

Uwielbiam Spotify. To jedna z moich ulubionych usług online w historii internetu, o której marzyłem od upadku Napstera. Korzystam z niej praktycznie od debiutu, gdy nie było jej w Polsce i trzeba było nieźle kombinować, by za nią płacić.

Ale jedno nie przestaje mnie zadziwiać - jak ten serwis został pomyślany, że w zasadzie nie ma szans na zarabianie?

O tym, że Spotify nie zarabia wiedzieliśmy od dawna, z różnych przecieków wewnętrznych raportów finansowych, gdy spółka pozostawała w całości w prywatnych rękach. Teraz wiemy to na pewno, bo Spotify wybiera się na giełdę i musiał przedstawić kompletne dossier finansowe. Pada w nim bardzo niepokojące zdanie: - Nie ma gwarancji, że kiedykolwiek spółka osiągnie rentowność.

Szokujące, prawda?

Spotify ma 159 mln aktywnych użytkowników w skali miesiąca, z czego 71 mln opłaca miesięczny abonament za korzystanie z serwisu z pełną swobodą i bez reklam. Mimo konkurencji ze strony największych graczy technologicznych na świecie, na czele z Apple’em, Google’em i Amazonem, pod względem liczb i zasięgu Spotify gra praktycznie sam w swojej własnej lidze. Dość powiedzieć, że liczba płacących klientów jest dwa razy większa od drugiego na rynku Apple Music - serwisu, który Apple mocno promuje wśród setek milionów klientów z iPhone’ami.

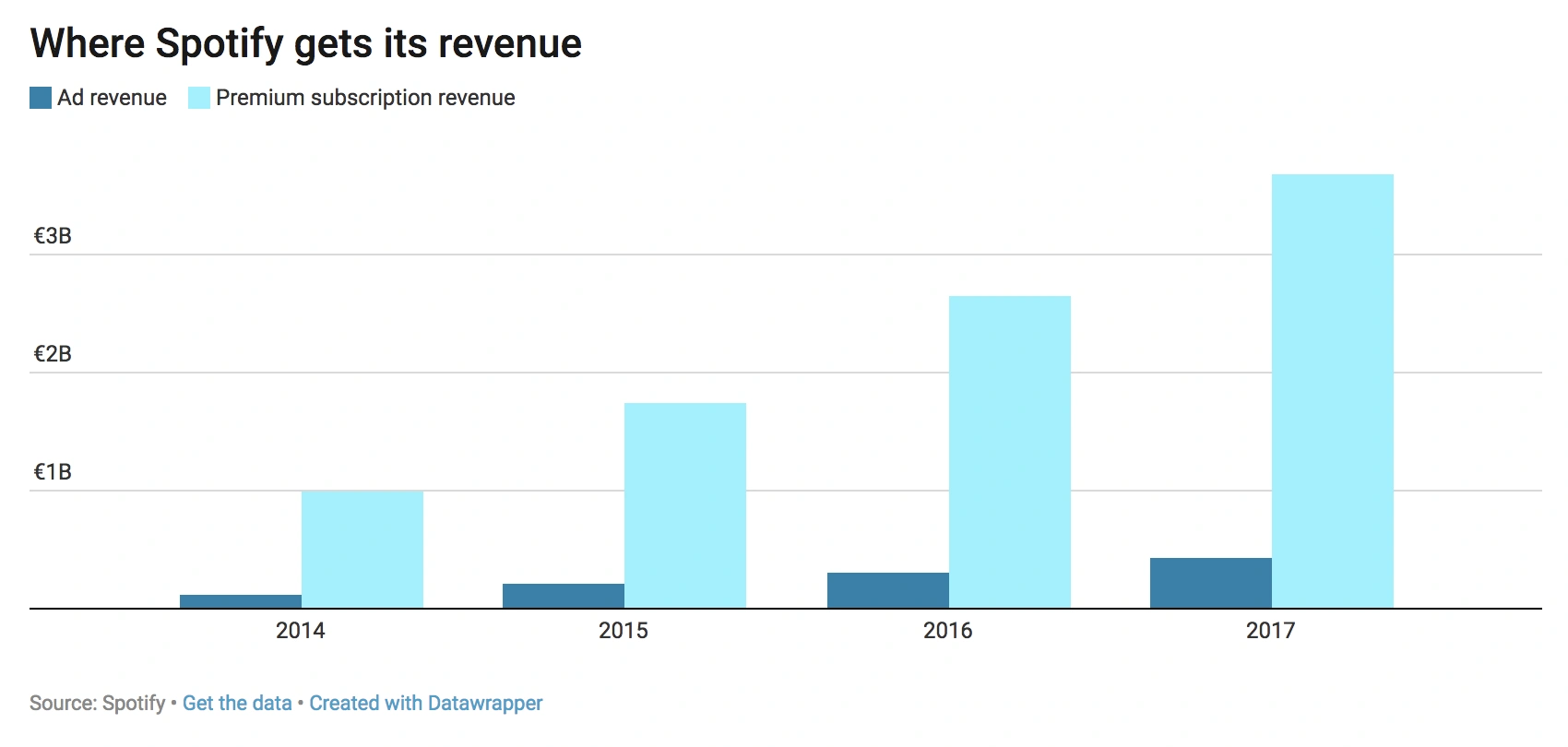

I mimo tego, iż Spotify już dziś jest potężny pod względem zasięgu, wciąż dynamicznie rośnie. W ciągu roku liczba korzystających z serwisu wzrosła o 30 proc., a tych płacących w 2017 r. było aż o 46 proc. więcej, niż w 2016 r. To pozwoliło na przyjemny wzrost przychodów o 39 proc. do 3,7 mld euro. 90 proc. z tego - 3,67 mld euro - Spotify zyskał od klientów opłacających abonament, a 0,42 mld euro ze sprzedaży reklam.

Mimo tego wspaniałego wzrostu, kapitalnej passy rozwoju, Spotify - powtórzmy - ostrzega, że może nigdy nie zarobić ani pół eurocenta.

W zeszłym roku strata Spotify wyniosła - uwaga - 1,2 mld euro (378 mln euro straty operacyjnej), mimo tego iż udało się wynegocjować atrakcyjniejsze stawki za streaming u właścicieli praw do plików muzycznych. Zamiast 87 proc. przychodów, Spotify oddaje teraz wytwórniom 79 proc. Mimo tego, strata operacyjna w 2017 r. wzrosła o 8 proc. bez względu na fakt, iż przychody wzrosły o wspomniane wcześniej 39 proc.

Coś tu się nie klei.

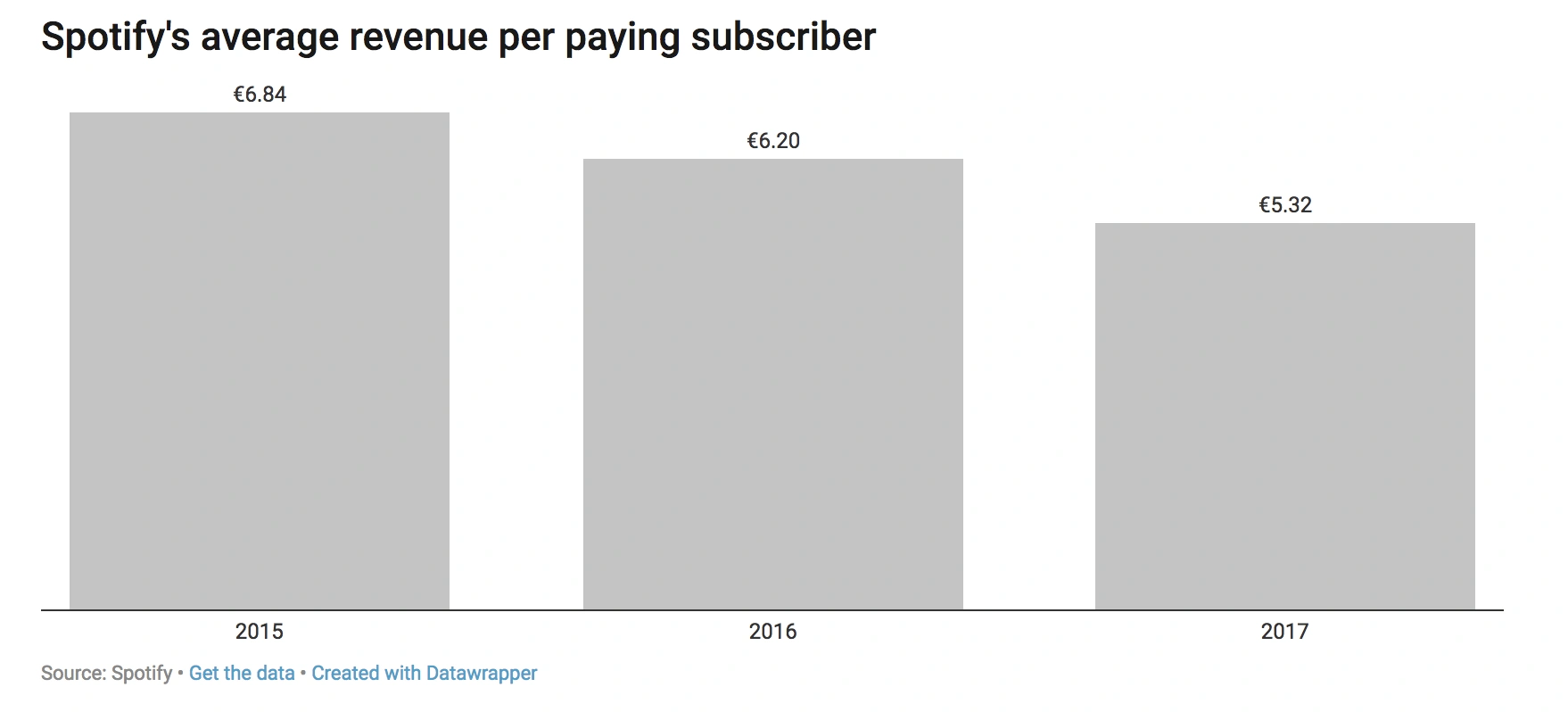

Przyczyn takiego stanu rzeczy należy szukać w malejących średnich przychodach od użytkownika. Średnia cena abonamentu Spotify wynosi 10 euro miesięcznie. To oczywiście się różni pomiędzy rynkami - w USA będzie to 10 dol., w Wielkiej Brytanii - 10 funtów, w strefie Euro - wspomniane 10 euro, a w Polsce - 20 zł. Przyjmuje się jednak, że średni przychód od płacącego użytkownika to właśnie 10 euro.

To by oznaczało, że rocznie jeden użytkownik powinien przynosić Spotify 120 euro przychodu. Liczba opłacających abonament klientów wzrosła z 48 do 71 mln na koniec 2017 r. Nawet gdybyśmy przyjęli tę mniejszą liczbę za obowiązującą w całym roku, przychody powinny wynieść ok 6 mld euro. De facto jest niewiele więcej niż połowa z tego - 3,7 mld euro.

Średni miesięczny przychód od użytkownika wyniósł bowiem zaledwie 5,32 euro w 2017 r. Co więcej, jest znacznie niższy, niż w latach ubiegłych - dwa lata wcześniej Spotify zbierał średnio 6,84 euro od użytkownika.

Spotify tłumaczy to na dwójnasób - z jednej strony niekorzystnymi fluktuacjami wartości dolara względem euro, z drugiej popularnością ofert zniżkowych, głównie planów rodzinnych wprowadzonych w 2016 r. W ramach tego planu aż 6 osób może skorzystać z oferty, która łącznie będzie kosztować właściciela konta zaledwie 15 euro (w Polsce 30 zł).

I tak to właśnie wygląda

Mimo wzrostu zasięgu oraz przychodów pogłębia się strata Spotify. Jest więc coś fundamentalnie złego w modelu biznesowym Spotify, w którym wyższe przychody i wyższa liczba użytkowników oznacza jednocześnie wyższe koszty, i jednocześnie wyższą stratę.

Mimo to spółka wybiera się na giełdę i chociaż nie zamierza przeprowadzić publicznego IPO, lecz zadebiutuje w formie listingu bezpośredniego (o różnicach pisałem tutaj), bez problemów pewnie się sprzeda.

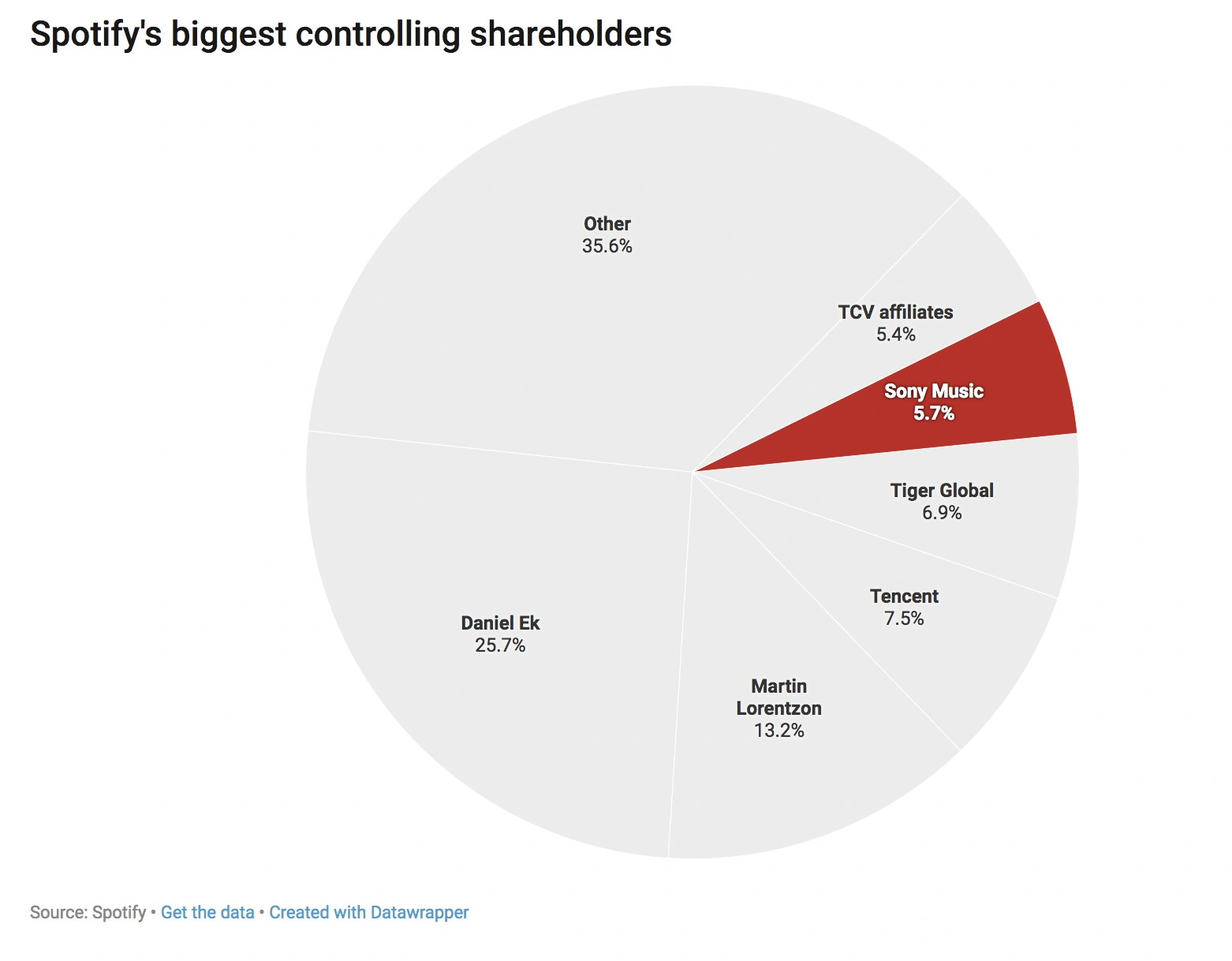

Oczywiście czyniąc z dwóch founderów - Daniela Eka i Martina Lorentzona - miliarderów.