Netflix – owoc romansu telewizji i Internetu

Netflix to powstała w 1997 roku wirtualna wypożyczalnia filmów wideo, która nad Wisłą ostatnio znana jest głównie za sprawą produkcji, cieszącego się ogromną popularnością, serialu „House of Cards”. Korzystanie z jej usług jest bardzo proste - dostęp otrzymujemy za zaledwie ok. 8 dolarów miesięcznie, czyli tyle ile wielu Amerykanów zarabia w jedną godzinę. Nawet po przeliczeniu na złotówki, niewiele ponad 20 złotych, to nie jest duży wydatek, porównywalny do kinowego biletu. Problem tylko w tym, że...

Netflix nie jest dla Polaków – jeszcze

Netflix oferuje usługę streamingu filmów i seriali, które można oglądać na komputerze, tablecie oraz za pośrednictwem konsol X-BOX i Play Station w 41 krajach, a łączna liczba jego użytkowników to ok. 44 miliony osób, czyli więcej niż obywateli Polski. Koszty abonamentu są wszędzie zbliżone do tych w USA (przykładowo w Holandii abonament kosztuje 7,99 euro). W pozostałych regionach usługa nie jest dostępna, co zapewne ma związek głównie z kwestiami stricte prawnymi. Niestety, należy do nich również Polska, co miejmy nadzieję wkrótce się zmieni. Popularność usług oferowanych przez tę firmę jest tak duża, że już teraz dostępne są różne metody omijania zabezpieczeń regionalnych Netflixa, z których korzystają internauci w wielu krajach.

Miniony rok dla Netflixa był bardzo udany – do takich wniosków można dojść patrząc na jeszcze ciepły raport finansowy za ubiegły kwartał. Podane wyniki okazały się być lepsze od oczekiwań rynkowych niemal w każdej kategorii, na co kurs akcji spółki zareagował wzrostem cen na nowe, historycznie wysokie, poziomy.

W całym roku 2013 Netflix odnotował dochód netto na poziomie 112,4 milionów dolarów, czyli 10 milionów USD powyżej oczekiwań rynkowych. Co szczególnie ważne, w IV kwartale przybyło mu 2,33 miliona nowych płatnych subskrybentów na terenie USA i 1,7 miliona poza Stanami.

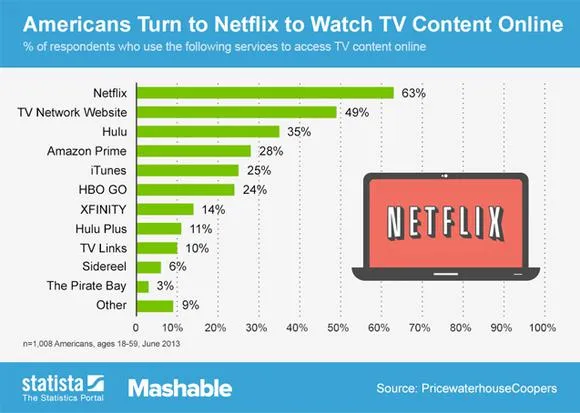

Przyrost bazy użytkowników Netflixa jest zaskakująco wysoki, biorąc pod uwagę, że ma on silną konkurencję ze strony Amazona, Hulu czy Apple. Jego przewagę nad innymi serwisami z tego segmentu oraz tradycyjnymi mediami widać na poniższym wykresie:

Netflix wypracował swoją przewagę głównie za sprawą strategii dywersyfikacji, której koronnym założeniem wydaje się być pozyskanie jak najwięcej materiałów wideo na wyłączność. Ponadto, jak dotąd serie Netflixa zyskały nie tylko ogromną popularność wśród widzów, ale również wiele nagród, w tym Emmy i Złotych Globów. Mowa tutaj przede wszystkim o takich tytułach jak House of Cards, Arrested Development, Orange is the New Black i Hemlock Grove.

Firma produkuje również własne dokumenty – The Short Game to historia golfistów o zaskakująco młodym wieku i niesamowitych umiejętnościach. Przy współpracy z legendarnym DreamWorks Animation powstał animowany serial dla dzieci Turbo FAST.

Netflix postawił na kontent, podczas gdy jego konkurencja próbuje różnych metod w walce o rynek. Przykładowo, Amazon oferuje gratis wysyłkę swoich towarów oraz zachęca darmowymi książkami na Kindla. W długim terminie jednak Netflix wydaje się mieć większą przewagę stawiając na kontent, zwłaszcza, że pole do rozwoju usług tego typu nadal jest ogromne. Szybki Internet dociera do coraz większej rzeszy odbiorców, zwłaszcza w krajach rozwijających się, co powiększa docelowy rynek Netflixa. Z uwagi na formę biznesu prowadzoną przez firmę można się spodziewać różnych nowych ofert cenowych, które mogą znacząco poprawić zyskowność tego biznesu. Dla przykładu, na początku 2013 r. spółka oferowała opcje streamingu na dwóch dodatkowych urządzeniach za jedyne 4 dolary dodatkowej opłaty.

Inwestycja obarczona ryzykiem

Netflix to jedna z gorących amerykańskich spółek technologicznych, których kurs akcji wznosi się głównie za sprawą ogromnych oczekiwań wobec przyszłości. Pod tym kątem można w tym samym rzędzie wymienić takie spółki jak Apple, Amazon czy Tesla. Co się stanie, gdy spółka poprawi wyniki względem poprzedniego okresu, ale jednocześnie rozczaruje rynkowe oczekiwania, widać było doskonale na przykładzie Apple.

A oczekiwania wobec Netflixa są ogromne, zwłaszcza że obecnie operuje na granicy opłacalności, silnie inwestując m.in. we własne produkcje. Jeśli i to nie pomoże, aby utrzymać przewagę na wymagającym rynku, spółka może posunąć się do obniżki cen abonamentów.

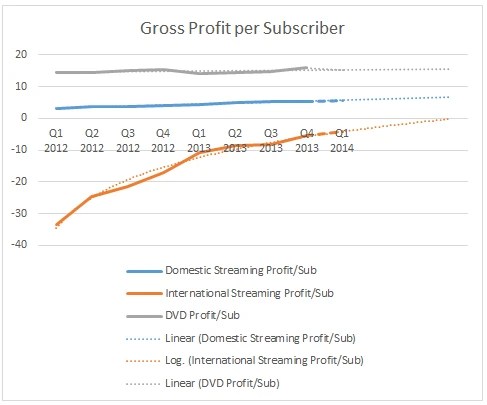

Zaletą dla klientów, a problemem dla inwestorów jest fakt, że z usług Netflixa bardzo łatwo jest zrezygnować, nie ma tutaj wielomiesięcznych umów i długich okresów wypowiedzeń, tak jak to ma miejsce w przypadku np. telewizji kablowej. Już teraz przychód na jednego subskrybenta maleje, co ma związek ze spadkiem ilości bardziej zyskownych klientów wypożyczających DVD, których wprawdzie część jest konwertowana do abonamentu streamingowego, który jednak jest mniej dochodowy dla spółki.

Wprawdzie przyrost zagranicznych klientów robi wrażenie, to jednak przyglądając się im bliżej widać, że dają spółce mniej zarobić niż krajowi subskrybenci. Aby sprostać wysokim rynkowym oczekiwaniom, Netflix musiałby albo więcej zarabiać na zagranicznych klientach, albo znacznie przyspieszyć pozyskiwanie nowych użytkowników. Biorąc pod uwagę fakt, że większość Amerykanów, którzy mają dostęp do szybkiego Internetu już prawdopodobnie ma wykupioną subskrypcję, spółka musi polegać głównie na nowych krajach.

Klient powinien zyskać najwięcej

Na śmiałych planach ekspansji napędzanej rosnącymi oczekiwanymi inwestorów najwięcej zyskać mogą sami klienci. Netflix nadal będzie dbał o to, by budować i rozwijać bazę swoich własnych produkcji. Owoc jego prac poznamy już 14 lutego, kiedy to zostanie udostępniony cały drugi sezon House of Cards. Aby utrzymać pozycję lidera możliwa jest dalsza obniżka cen oraz kolejne promocje, na czym też skorzysta przede wszystkim użytkownik.

Konieczność ekspansji na nowe rynki może zachęcić Netflixa do debiutu w Polsce, co raczej nie spodobałoby się ani lokalnym graczom na rynku video-on-demand, ani oferującym streaming filmów i seriali spod pirackiej bandery pływającej po morzach, na których pozwami o prawa autorskie pali się w piecach. Stracić widzów może też telewizja tradycyjna oraz kablowa, której model polegający na liniowym programie i masie reklam staje się dla wielu coraz bardziej uciążliwy. Serwisy typu Netflix umożliwiają oglądanie wybranego programu wtedy, kiedy mamy ochotę i czas, nawet jeśli miałby to być środek nocy, a zobaczyć chcielibyśmy od razu cały sezon.

Niestety w absolutnej opozycji do filozofii stawiania na kontent, braku męczących reklam i pełnego dopasowania do preferencji klienta stoi nasza rodzima Telewizja Polska. Choć regularnie traci widzów, to zamiast zmienić ramówkę forsuje nowy podatek (zwany „abonamentem”), którym obciążeni będą wszyscy, bez względu na to czy w ogóle mają w domu telewizor. Jeśli to jest metoda TVP na przygotowanie się do walki z konkurencją pokroju Netflixa, to właśnie skazała się na porażkę.

Przemysław Gerschmann - Założyciel Equity Magazine, analityk inwestycyjny w globalnym banku. Pasjonat rynków finansowych, biegacz długodystansowy, wielbiciel południowych Włoch i fan książek Murakamiego.

Zdjęcia Photo of Netflix homepage oraz Berries on Wooden Background pochodzą z serwisu Shutterstock.