Kłopoty Grouponu - nie spełnia obietnicy

Groupon szedł na giełdę z obietnicą daną inwestorom, że dzięki kapitałowi zebranemu z giełdy będzie mógł szybko pokazywać zyski ze swojej działalności. Bo do czasu wejścia na giełdę, Groupon był nierentowny. W kwartale krótko przed debiutem, udało się znacznie zniwelować stratę (pewnie po to by podrasować nieco wizerunek przy IPO). Niestety w pierwszym kwartale po debiucie giełdowym, strata Grouponu znowu się zwiększyła.

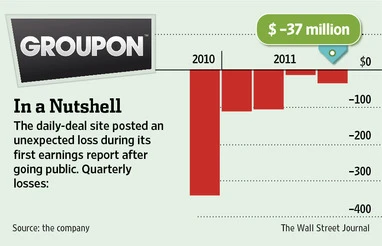

Kwartalna strata wyniosła 37 mln dol., a w całym roku 350 mln dol. - raportował wczoraj Groupon, po czym cena jego akcji na zamkniętym już rynku spadła o ponad 15%. Groupon tłumaczy stratę dynamicznym rozwojem poza Stanami Zjednoczonymi oraz wysokimi podatkami, jakie musi płacić w nowej europejskiej siedzibie w Szwajcarii. Tyle, że podobnie tłumaczył się prezentując wyniki poprzednich kwartałów, a po wejściu na giełdę miało być przecież lepiej. W całym roku przychody Grouponu wyniosły 1,6 mld dol., co jest wielkim wzrostem (420%) w stosunku do roku wcześniej. Niestety, gigantyczny wzrost obrotów nie idzie w parze z rentownością biznesu.

To wszystko ciągle daje pod dużą wątpliwość realność biznesu jaki prowadzi Groupon, który jest zmuszony wydawać gigantyczne pieniądze na sprzedaż i marketing (na dodatek dość kontrowersyjnie to księgując) by zbudować odpowiednio dużą bazę konsumentów zainteresowanych grupowymi kuponami na tańsze usługi lokalne. To jednak nie wszystko, bo koszty zdobycia partnerów biznesowych również są bardzo wysokie i na dodatek obarczone bardzo dużą konkurencyjnością ze strony rynkowych rywali.

Wprawdzie udało się Grouponowi zmniejszyć koszty marketingu aż o 22%, ale wciąż otwartym pozostaje pytanie o trwałość współpracy biznesowej z partnerami. Nie od dziś wiadomo bowiem, że niewielka grupa kontrahentów Groupona decyduje się na ponowienie akcji marketingowo-sprzedażowych, co powoduje, że Groupon - na czele z całym zastępem konkurencyjnych serwisów - musi sięgać coraz głębiej w lokalne rynki by szukać nowych (coraz mniejszych) partnerów. A to kosztuje.

Niezbyt dobre wyniki Grouponu oraz silne wahania kursu jego akcji na giełdzie może negatywnie wpływać na postrzeganie branży Web 2.0, która jak wiemy powoli debiutuje na światowych parkietach. Groupon pokazał przychody jedynie o 50% niższe od Facebooka - co wskazywałoby na naprawdę duży rozmach jego działań - ale wciąż nie potrafi pokazać zysków, mimo składanych wcześniej obietnic.

Na kolejny kwartał Groupon prognozuje zysk netto pomiędzy 15 a 35 mln dol. Oby mu się to udało. Z korzyścią dla całego sektora Web 2.0.