Bolesny falstart iPada 2 choć wyniki Apple'a tradycyjnie rewelacyjne

Jeśli 2011 rok ma być rokiem iPada 2, a nie rokiem jego naśladowców, to Apple zanotował bolesny falstart w pierwszym kwartale kalendarzowym (odpowiada drugiemu kwartałowi rozliczeniowemu w Cupertino) - sprzedaż tabletu spadła o 36% kwartał do kwartału. I nie ma znaczenia, że poprzedni kwartał był czasem wzmożonej sprzedaży związanej ze Świętami Bożego Narodzenia - w zeszłym kwartale debiutował przecież iPad 2. Jednak w ogólnym ujęciu, wyniki finansowe Apple'a są tradycyjnie rewelacyjne, a sprzedaż iPhone'a po prostu miażdży.*

Który to już raz z rzędu wszyscy bez wyjątku analitycy giełdowi (a wśród nich są tacy, którzy delegowani są tylko i wyłącznie do śledzenia firmy Steve'a Jobsa) niedoszacowali wyników Apple'a (w zasadzie to wiadomo od kiedy - od 2003 r. ani razu analitycy nie pomylili się górę…). Tym razem jednak mają wymówkę - trudno było bowiem spodziewać się, że kwartalny zysk oraz przychody Apple'a mogły się podwoić! Kwartalnie Apple zarabia na czysto - uwaga uwaga - 5,99 mld dol, co daje wzrost o 95% z 3,07 mld rok wcześniej, głównie dzięki temu, że średnia marża brutto na produktach wzrosła z 38,5% do 41,4%. Przychody ze sprzedaży wzrosły z kolei o 83% do 24,67 mld dol. Takich wzrostów nie da się dziś znaleźć wśród największych firm technologicznych świata. Twierdzenie, że Apple wciąż rośnie niczym start-up są jak najbardziej uzasadnione.

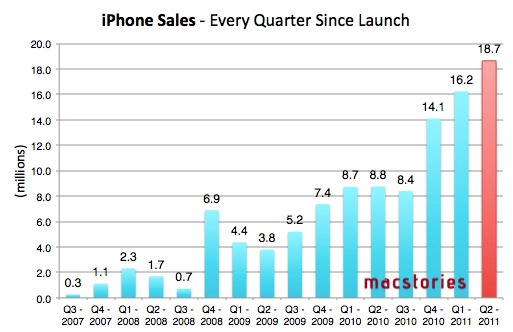

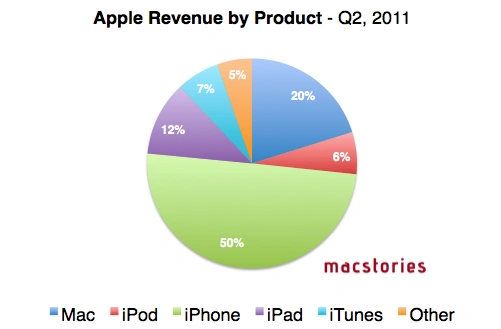

Warto jednak zauważyć jedną rzecz - Apple zawdzięcza wzrost prawie tylko i wyłącznie gigantycznemu skokowi sprzedaży iPhone'a. W zeszłym kwartale Apple sprzedał aż 18,6 mln sztuk iPhone'ów. To grubo ponad 100% więcej niż rok temu (8,8 mln). I przede wszystkim - co również bardzo istotne dla analizy sprzedaży iPada - więcej niż w poprzednim świątecznym kwartale, kiedy sprzedało się 16,2 mln sztuk smartfonów. To oznacza dwie rzeczy - po pierwsze, iPhone jest dziś wybitnie najważniejszym produktem w portfolio Apple'a, który generuje ponad 50% przychodów firmy. Na dodatek przychody ze sprzedaży iPhone'a rosną szybciej niż liczba sprzedanych iPhone'ów - 126% vs. 113% - to oznacza, że rośnie tzw. ASP (średnia cena sprzedaży). Po drugie - jeszcze trochę, a sytuacja będzie przypominać lata 2004 - 2007, kiedy Apple w głównej mierze opierał swój biznes na iPodzie. Dziś trudno mówić otwarcie o zagrożeniu, gdy sprzedaż iPhone'a rośnie w nieprawdopodobnym tempie, ale zrównoważony wzrost we wszystkich liniach biznesowych Apple'a jest dziś bardziej niż potrzebny.

I właśnie w takim ujęciu, sprzedaż iPada zaskakuje in minus. Wprawdzie poprzedni kwartał był drugim najlepszym kwartałem w historii dla sprzedaży tabletu, ale brak odzwierciedlenia efektu nowości jest zastanawiający. Także dlatego, że - jak pokazał przykład iPhone'a - Apple potrafi zniwelować efekt kwartału świątecznego, gdy sprzedaż zawsze naturalnie rośnie. 4,7 mln sprzedanych iPadów w zeszłym kwartale to także jedyna pomyłka analityków w górę - tzw. konsensus giełdowy oczekiwał sprzedaży na poziomie 7 mln iPadów. Ustami zastępującego Jobsa na stanowisku CEO Tima Cooka Apple próbował bronić wyniku zwalając po części winę na niedostatecznie szybki kanał produkcyjno-logistyczny - 'Sprzedajemy tyle iPadów 2 ile jesteśmy w stanie wyprodukować' - ale prawda jest taka, że gdyby sprzedaż była zadowalająca, to po pierwsze inny ton miałaby informacja prasowa z wynikami kwartalnymi (a - jak wiemy - nawet tutaj Apple potrafi sprzedać trochę swojego świetnego PR), a po drugie wiedzielibyśmy już o tym wcześniej dzięki dedykowanym sprzedaży tabletu notkom prasowym.

Oczywiście sprzedaż 4,7 mln sztuk kwartalnie produktu z kompletnie nowej kategorii nie jest faktycznym problemem… Ba, patrząc na estymacje sprzedaży typowanego na pierwszego iPad-killera tabletu Motoroli - Xoom, które nie przekraczają 100 tys. sztuk, jest pewne, że nikt nie zbliży się w najbliższym czasie do poziomu sprzedaży tabletu Apple'a. Warto jednak podkreślić fakt, że sprzedaż iPada 2 po prostu nie spełniła oczekiwań rynkowych. Może po prostu adopcja ery post-PC, na której czele stoi 'tablet', nie jest tak szybka jak wielu może się wydawać…

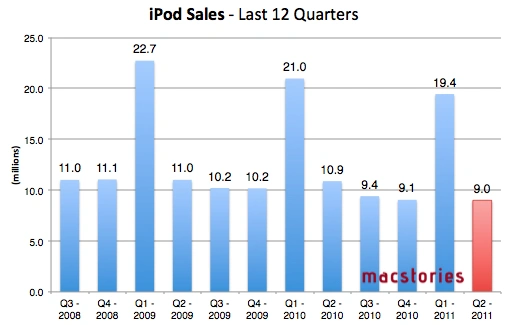

Jeśli mówimy o zbilansowanych przychodach Apple'a z poszczególnych linii biznesowych, to na pewno nie można liczyć na iPoda. Jego sprzedaż spada coraz bardziej dynamicznie. W zeszłym kwartale sprzedało się 9,0 mln sztuk iPodów, co jest najmniejszą liczbą od niepamiętnych już czasów. Wprawdzie ponad 50% ze sprzedanych w zeszłym kwartale odtwarzaczy to iPody touch (na zapewne podoba się Apple'owi, bo ten produkt wpisuje się w ekosystem iOS), ale widać jak na dłoni, że proces wygaszania tej kategorii produktów w portfolio Apple'a postępuje.

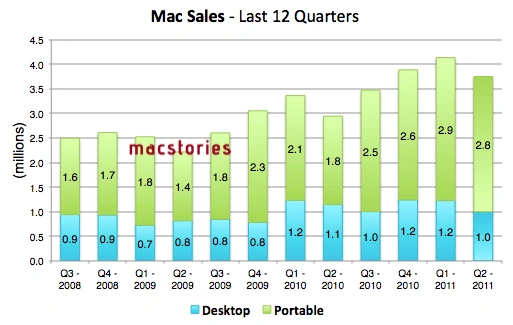

Jeśli nie na iPoda, to Apple może jednak liczyć na rosnącą sprzedaż komputerów Mac. Sam rynek PC może być pogrążony w stagnacji (wzrost o 3% w ostatnim kwartale), co jednak nie przeszkadza Apple'owi sprzedawać coraz więcej Maków. W zeszłym kwartale sprzedaż wzrosła o bardzo solidne 28% - z 2,9 mln do 3,8 mln sztuk komputerów. Co więcej, w przypadku sprzedaży komputerów Mac coraz bardziej widać tzw. efekt halo, gdy zadowoleni konsumenci iPhone'a i iPada kupują swoje pierwsze Maki. Spadkiem procentowym przy sprzedaży komputerów stacjonarnych iMac (12%) nie ma się co przejmować. To naturalna kolej rzeczy - sprzedaż notebooków Apple'a wzrosła w tym czasie o 53%. Linia Mac rośnie najbardziej organicznie. Widać to na wykresie przedstawiającą historyczną sprzedaż Maków - nie ma tu szału wzrostu sprzedaży, ale widać, że krok po kroczku Apple buduje swoją pozycję na rynku PC. Nie ma wahań sprzedaży in minus, z czym często muszą zmagać się czołowi producenci komputerów PC.

W rezultacie, po raz pierwszy od bardzo dawna, giełda zareagowała wzrostem kursu akcji Apple'a o dobre 3,67% do wartości 354,98 za akcję. Jak policzył na Twitterze niezawodny Horace Dediu z Asymco, aż w 63% od 2003 r. rynek reagował spadkami po kolejnych publikacjach świetnych wyników finansowych. I w przedziwnym zbiegu wydarzeń, wczoraj, gdy po raz pierwszy, ze względu na dużo niższą niż oczekiwano sprzedaż iPada, Apple dał jeden powód do pesymizmu, kurs akcji wystrzelił w górę. Może rynek w końcu docenił niebotyczne wzrosty dochodowości firmy.

Ja bym jednak się wstrzymał z peanami do kolejnych kwartałów. W nich Apple musi udowodnić, że rzeczywiście problem przy wdrożeniu na rynek iPada 2 leży nie w niższym niż oczekiwano popycie, ale ograniczonym w efekcie skali kanale produkcyjno-dystrybucyjnym. No i obronić się przed rosnącą dominacją iPhone'a w strukturze przychodów firmy, bo to - choć dziś może brzmieć absurdalnie - też zagrożenie.

* źródło wszystkich wykresów: Macstories