Akcje Twittera na nowych minimach – co dalej ze spółką?

Akcje Twittera zaliczają nowe minima, a giełdowa kapitalizacja firmy spadła już w okolice ceny jaką Facebook zapłacił za WhatsApp. Co dalej ze spółką – czy trend spadkowy będzie się pogłębiał czy może kurs czeka odbicie w stylu papierów Facebooka?

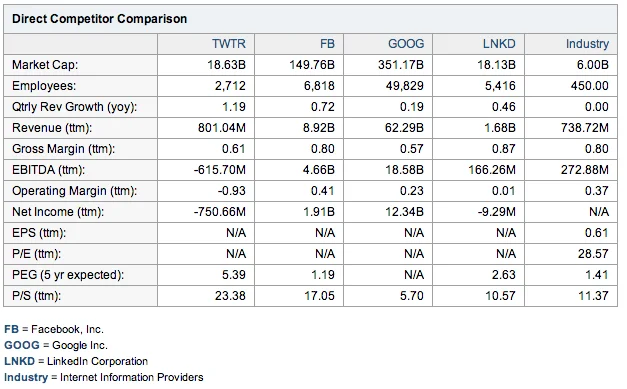

Twitter Inc. to młoda spółka giełdowa, która zadebiutowała w listopadzie 2013 roku. Start notowań był wyśmienity, akcje zyskały ponad 73 proc. na debiucie. Według danych agencji Reuters, popyt na akcje aż 30 razy przewyższał podaż, a wartość rynkowa firmy wzrosła dzięki temu z 14 do 28 mld dolarów.

Później akcje z ceny 45 dolarów poszybowały jeszcze do 75 w styczniu br., po czym rozpoczął się trend spadkowy, który ustanowił minimum na poziomie 30 dolarów za akcję. Niedawne spadki wynikały z dwóch powodów. Główny to słabsze od oczekiwań wyniki za pierwszy kwartał 2014 roku.

Na pierwszy rzut oka nie są one złe, przychody wzrosły dwukrotnie do 250 mln dolarów. W skali roku urosła także baza użytkowników, która obecnie wynosi ok. 255 mln aktywnych kont, czyli o 25 proc. więcej niż przed 12 miesiącami. Nadal jednak spółka jest na minusie, odnotowując stratę rzędu 132 mln dolarów – dla porównania rok temu było to jedynie 27 mln dolarów. Upraszczając: przychody wzrosły dwa razy, ale straty pięciokrotnie. To nie jest dobry wynik, zwłaszcza że oczekiwania wobec serwisu są na bardzo wysokim poziomie.

Inwestorzy przyjęli te dane z niepokojem, czego dowodem były dwucyfrowe spadki kursu akcji, które potaniały poniżej ceny z dnia IPO. Ponadto w dużej mierze zignorowane zostały inne informacje, które w lepszych warunkach mogłyby stanowić paliwo do wzrostów. Mowa tutaj m.in. o liczbie mobilnych użytkowników, która wzrosła o ponad 30%, odsłonach które zyskały 15% i podwojeniu się przychodów z tytułu reklam.

Do tak gwałtownej przeceny przyczynił się drugi, ważny czynnik:

Insiderzy mogą sprzedawać akcje i to robią

W maju wygasły tzw. lockupy, czyli zobowiązania prawne uniemożliwiające sprzedaż akcji przez osoby, które stały się ich właścicielami na preferencyjnych warunkach (np. współwłaściciele, niedawni inwestorzy, osoby wynagradzane akcjami etc.). Z reguły jeśli insiderzy sprzedają akcje przy pierwszej nadarzającej się okazji to zazwyczaj jest to negatywny sygnał, zwłaszcza jeśli ma to miejsce na szeroką skalę. Stoi za tym prosta logika: skoro osoby zaangażowane w działanie spółki nie uważają jej akcji za dobrą inwestycję, to nie może to dobrze świadczyć.

Tyle teorii, negatywne wnioski mogą jednak być zbyt pochopne. Warto spojrzeć dokładnie kto sprzedawał akcje i dlaczego. Zgodnie z zapowiedziami, założyciele spółki i najbliższe im osoby nie pozbywały się swoich pakietów. W dzień w którym wolumen był największy papiery upłynniał jeden fundusz posiadający znaczący procent akcji spółki. Istotna część sprzedanych akcji trafiła od razu do funduszy związanych z tą instytucją bądź podobnych instytucji. Trudno więc mówić o masowej wyprzedaży ze strony szerokiego grona inwestorów, głębszy spadek de facto wywołał jeden z większych akcjonariuszy.

Północ czy południe

Analitycy mają trudny orzech do zgryzienia. Twitter jest w wyraźnej niełasce inwestorów, ale nadal dynamicznie się rozwija. Przyrost nowych użytkowników jest znaczący, co więcej, cechują się oni dużą aktywnością i zaangażowaniem. Niemniej liczba kont jest nadal znacznie mniejsza od liczby użytkowników Facebooka - który ma ich 1,28 mld. W Polsce Twitter według Megapanel/PBI Gemius ma ok 2,7 mln użytkowników. A odbiorcy są w zasadzie najważniejsi jeśli chodzi o strategię podobnych firm. O sposób jak na nich zarobić często szefowie martwię się na końcu, co inwestorzy łatwo potrafią wybaczyć.

W tym momencie warto przypomnieć jak zachowywały się akcje Facebooka po debiucie. Na początku mieliśmy wyraźne spadki, akcje potaniały do 20 dolarów. I wtedy, gdy już nawet najwięksi optymiści zaczęli wątpić rozpoczął się dynamiczny trend wzrostowy, który wywindował w marcu akcje do poziomu 70 dolarów. Inwestorzy, którzy trzymali akcje od debiutu, obecnie mają więc do zainkasowania znaczne zyski.

Niewykluczone, że podobny scenariusz może czekać papiery Twittera. Jeśli akcji pozbędą się wszyscy ci, którzy liczyli na szybkie, dwucyfrowe wzrosty, spółka zacznie zaskakiwać pozytywnie wynikami oraz nowym planami monetaryzacji swojego ruchu, a co najważniejsze nadal dynamicznie pozyskiwać użytkowników, to byłyby to doskonałe warunki do wzrostowego rajdu.

Póki co na amerykańskie warunki Twitter nie jest - i dość długo nie będzie – dużą firmą. Jeśli jego przychody przekroczą miliard dolarów to firmie będzie daleko do największych spółek USA.

Mobile to słowo klucz

Prawdziwą nadzieją i w zasadzie jedynym kierunkiem rozwoju na tę chwilę jest rynek mobilny. To tam odbędzie się decydujące starcie pomiędzy portalami społecznościowymi. A Facebook ma zadatki na stanie się prawdziwym hegemonem tego rynku. Oprócz jego podstawowej aplikacji i komunikatora jest właścicielem Instagramu oraz kolejnego komunikatora WhatsApp. I choć te usługi nakładają się na siebie to całość tworzy bardzo solidny fundament, cementujący palmę pierwszeństwa świata mobilnego w rękach Facebooka. Twitter, czy każdy inny portal społecznościowy, czeka prawdziwe mission impossible jeśli chciałby zdominować ten rynek . Co więcej, jak obserwowaliśmy kilkukrotnie w przeszłości, Facebook kieruje się strategią agresywnej akwizycji, kupując wszystko co mogłoby mu ewentualnie zagrozić w przyszłości.

Można tutaj zadać śmiałe pytanie czy Facebook kupiłby Twittera jeśliby mógł. Kapitalizacja rynkowa jest porównywalna do ceny jaką zapłacił za WhatsApp więc finansowo nie byłoby to szokiem dla rynku. Bardziej ambitne pytanie brzmiałoby jednak kto inny mógłby kupić Twittera albo kogo miałaby pozyskać spółka, aby zdobyć większą część rynku dla siebie. Póki co firma wchodzi w mariaż z Amazonem w USA i Wielkiej Brytanii, testuje też „wyciszanie”, które jest nieco udziwnioną wersją facebookowego „unfollow”. Jak pokazują reakcje inwestorów: nie tędy droga. Najpierw większy udział w rynku, potem kosmetyka w powyższym stylu.

Przemysław Gerschmann - Założyciel Equity Magazine, analityk inwestycyjny w globalnym banku. Pasjonat rynków finansowych, biegacz długodystansowy, wielbiciel południowych Włoch i fan książek Murakamiego.

Zdjęcie The Twitter logo is shown in front of the NYSE pochodzi z serwisu Shutterstock.