Wyniki Spotify za 2015? Nigdy nie zrozumiem tej nowoczesnej internetowej ekonomii

Spotify nie zarobił na czysto ani eurocenta w całej swojej historii, ale wynikami z 2015 r. obserwatorzy rynku są zachwyceni. Nigdy nie zrozumiem tej nowoczesnej internetowej ekonomii.

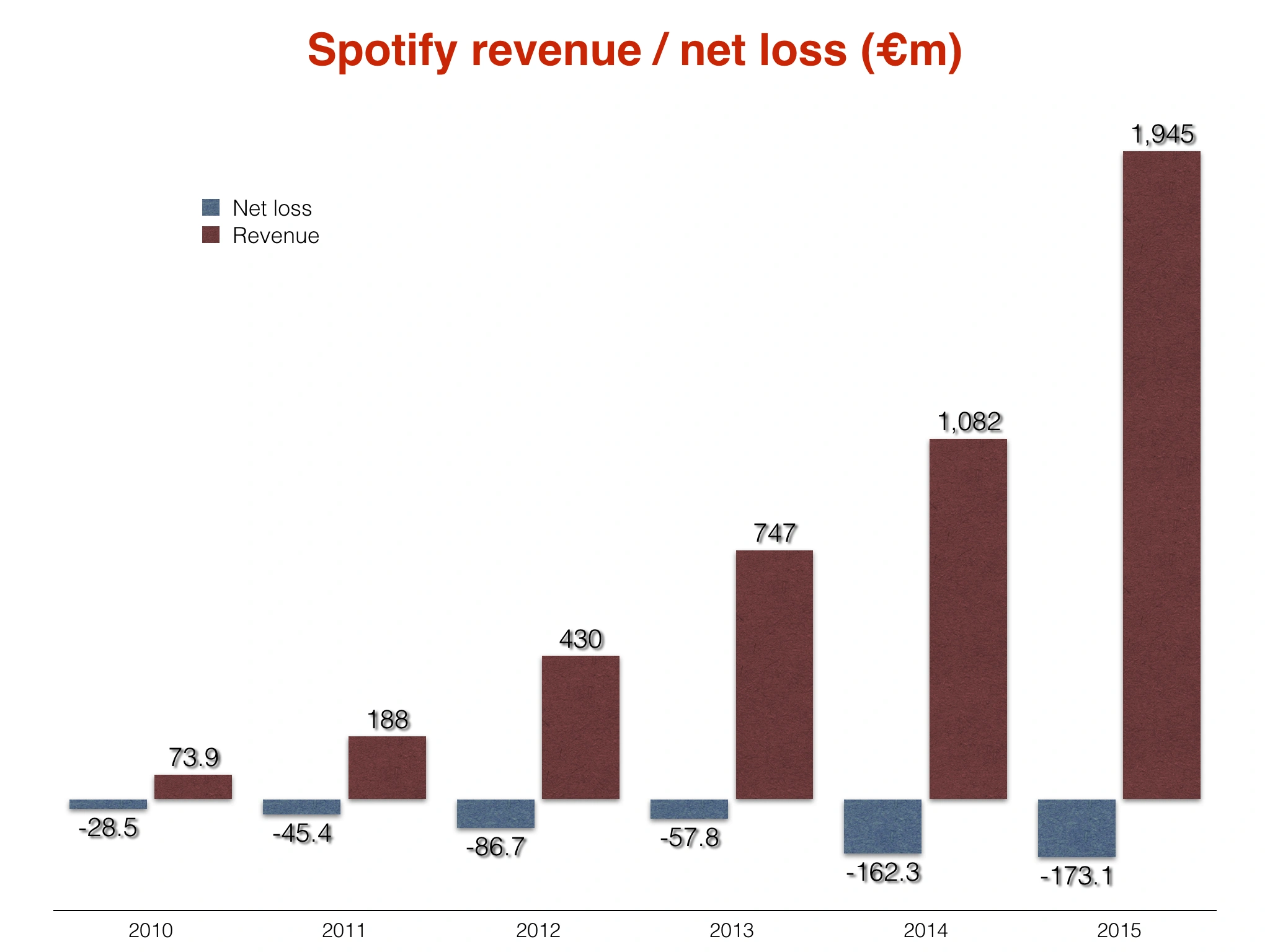

Prześledźmy wyniki Spotify na przestrzeni lat:

– 2010 r.: przychody 98 mln dol., strata 38 mln dol.

– 2011 r.: przychody 243 mln dol., strata 59 mln dol.

– 2012 r.: przychody 575 mln dol., strata 78 mln dol.

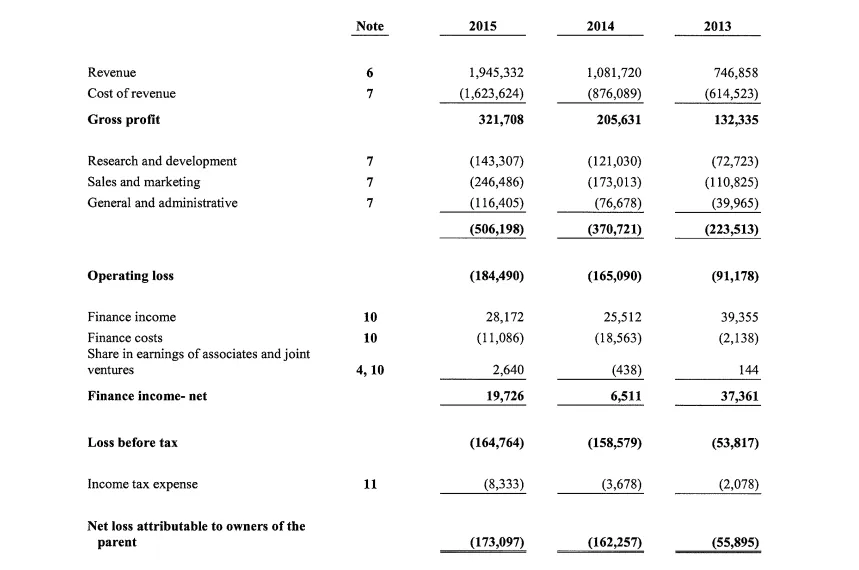

– 2013 r.: przychody 746,9 mln euro, strata 93,1 mln euro

– 2014 r.: przychody 1,08 mld euro, strata 162 mln euro

– 2015 r.: przychody 1,95 mld euro, strata 173 mln euro

Jasne. Można się cieszyć ponad 80 proc. wzrostem przychodów, ale przecież nie można ponownie nie zwrócić uwagę na rosnącą stratę. Ok, jest tylko o niecałe 7 proc. wyższa, niż rok wcześniej, gdy przychody były wyraźnie niższe, ale myślę, że w tym przypadku trzeba spojrzeć na ocenę w szerszym ujęciu:

Spotify istnieje od 10 lat i ani razu w tym czasie nie był rentowny

Pokażcie mi proszę tzw. tradycyjny biznes, czyli taki, który nie działa w ekonomii czysto internetowej, gdzie możliwe jest 10-letnie dokładanie do interesu w imię - no właśnie - czego? Obietnicy przyszłej potęgi?

To niemożliwe. Taki biznes padłby już dawno temu, bo nikt nie wyobraża sobie, by nie zarabiać na działalności przez całą dekadę. W przypadku Spotify nie tylko nikt w zasadzie nie przejmuje się dziesiątą z rzędu stratą, co wręcz panuje przekonanie, że szwedzka firma coraz lepiej sobie radzi. To absurd, którego mój mózg - osadzony zapewne w tradycyjnym pojmowaniu biznesu - pojąć nie może.

Chwalą Spotify za wiele rzeczy

Za to, że potężny wzrost przychodów pochodzi z najważniejszego kierunku, czyli z abonamentowych subskrypcji (1,74 mld euro) i za to, że ta suma jest wyższa od tego, ile Spotify musiał oddać właścicielom praw do dzieł muzycznych w formie tantiem (1,63 mld dol.)

Ponadto za to, że zanotowano prawie 100 proc. wzrost przychodów z reklam - z 98,8 do 195,8 mln euro, a także za to, że serwis zbliża się do liczby 100 mln aktywnych użytkowników, z czego 30 mln opłaca miesięczny abonament.

I ja przyjmuję to do wiadomości

Tyle że to wcale nie rozwiązuje problemu braku rentowności. Co więcej, o tę rentowność będzie coraz trudniej, bo rynek jest dziś w zupełnie innym miejscu, niż był nie tyle w 2006 r., gdy powstawał i był pierwszy Spotify, ale także w 2013 r., gdy nikt nie traktował streamingu muzyki przesadnie poważnie.

Dziś w streaming bawią się najwięksi, włącznie z Apple’em, który powoli wygasza swój największy muzyczny sklep internetowy iTunes, stawiając coraz mocniej na bezpośrednią konkurencję Spotify, czyli Apple Music. Co więcej, Apple’a stać na dokładanie do interesu streamingu (i ukrywanie tego w księgach finansowych) wielokrotnie dłużej niż właścicieli i inwestorów Spotify.

Ale pal sześć Apple Music. Spotify ma wiele innych konkurencyjnych problemów, na czele z tym, że coraz częściej traci możliwość udostępniania swoim klientom najnowszych albumów tuzów współczesnej muzyki rozrywkowej, bo te wybierają Tidala i inne Deezery. Czy z takim problemem można swobodnie zakładać dalsze dynamiczne wzrosty bazy płacących klientów? Myślę, że wątpię.

A właśnie taki jest plan Spotify.

W „Wall Street Journal” czytam wypowiedzi przedstawicieli szwedzkiego serwisu, którzy mamią opinię publiczną przyszłymi dynamicznymi wzrostami przychodów oraz - uwaga - marży.

Mnie się wydaje, że jest zgoła inaczej - Spotify pozostanie nierentowną spółką do czasu, gdy albo wejdzie na giełdę, albo łyknie go za wielkie pieniądze gigant współczesnego rynku tech (od lat mówi się o Google’u) i właściciele oraz pomysłodawcy serwisu swoje wielkie miliardy dolarów zarobią.

Tak bowiem działa dziś ekonomia internetowa - celem nie jest bieżące zarabianie, lecz sprzedaż gigantom. Jak pokazuje przykład Twittera, można też iść na giełdę i dalej nie zarabiać.