Po przesiadce z Androida tęskniłem tylko za jednym. Zrobiłem sobie nawet Apple Pay dla ubogich

Usługi Google Pay zazdrościłem posiadaczom smartfonów z Androidem, jak mało której. Dziś wreszcie mogę korzystać z Apple Pay i już wiem, że będzie to mój główny sposób płacenia za zakupy w sklepach.

Rzadko się zdarza, bym miał przy sobie gotówkę. W zasadzie nigdy jej nie noszę. Raz, może dwa razy w miesiącu wypłacam z bankomatu za pośrednictwem Blika 50 zł. Robię to tylko wtedy, gdy muszę, bo np. na targu nie jestem w stanie zapłacić kartą. Gdy udaję się w podróż, wkładam do kieszeni kilka monet. Na wszelki wypadek. Szczerze powiedziawszy czekam na śmierć gotówki i na różnorodne doniesienia o jej końcu reaguję z entuzjazmem.

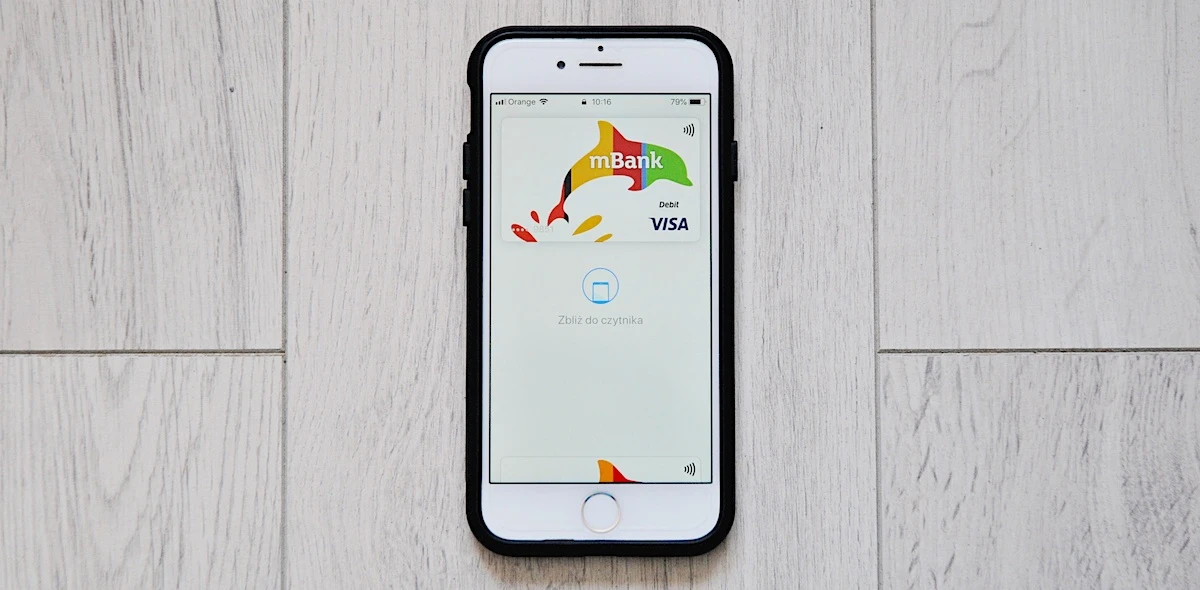

Dla człowieka takiego jak ja, płacenie telefonem wydaje się idealnym rozwiązaniem. Owszem, portfel mam zawsze przy sobie, ale znacznie łatwiej wyjąć telefon i przyłożyć go do terminala, niż grzebać w portfelu, w którym mam 8 różnych plastików.

Z Google Pay korzystałem przez 2 dni.

Jest w tym swoisty paradoks, że po wejściu Android Pay (od niedawna Google Pay) do Polski korzystałem z tej usługi tylko przez 2 dni. Nie, nie mam zamiaru krytykować Google. System działał bez zarzutu i sprawdzałby się świetnie, gdyby mój ówczesny smartfon wyposażony był w czytnik linii papilarnych. Przestałem korzystać z Android Pay, bo wówczas usługa działała tylko wtedy, gdy smartfon był zabezpieczony kodem. Każdorazowe wpisywanie go, gdy sięga się po telefon 900 razy dziennie, nie miało żadnego sensu. Takiego problemu nie mieli posiadacze topowych smartfonów z Androidem, wyposażonych w czytniki.

Później wróciłem do iPhone'a, nadal tęsknie spoglądając w kierunku Google Pay i czekając niecierpliwie na Apple Pay. W międzyczasie rozwiązałem problem płacenia telefonem, zamawiając naklejkę zbliżeniową w moim banku. Owszem, działała, ale nie wyglądała. Do tego stopnia, że na jednym ze spotkań integracyjnych mój redakcyjny kolega ochrzcił takie rozwiązanie mianem Apple Pay dla ubogich.

Wygląd nie był jedynym problemem. Naklejka szybko zaczęła się odklejać, podkleiłem ją więc Kropelką. Te zabiegi zaczęły być śmieszne, dałem więc sobie spokój z Apple Pay w wersji zrób to sam.

Czekając na Apple Pay i wiedząc już, że za kilka-, kilkanaście miesięcy wejdzie do Polski, zamówiłem na Amazonie etui do iPhone'a, w którym znajduje się schowek na kartę. Po cichu liczyłem na to, że ukryty w nim plastik zadziała po przyłożeniu telefonu do terminala bez konieczności wydobywania go za każdym razem. Niestety. Takie rozwiązanie niczym nie różniło się od korzystania z portfela, bo w obu przypadkach, żeby zapłacić, musiałem wyjąć kartę.

Problemy pierwszego świata, powiecie. Cóż, zapewne macie rację.

W dobie urządzeń mobilnych człowiek się rozleniwia i sięgnięcie oraz grzebanie w portfelu urasta do rangi niepotrzebnej czynności. Niemniej, między innymi po to korzystamy z nowych technologii, by ułatwić sobie życie. Przyznaję, z boku może wyglądać to karykaturalnie, ale przyzwyczajenie szybko staje się drugą naturą i odkąd przestałem korzystać z portfela, rzadko kiedy wyciągam go z kieszeni. W zasadzie tylko po to, by zakodować bilet miejski czy wyciągnąć dowód osobisty.

Apple Pay to usługa, której brakowało wielu posiadaczom iPhone'ów w Polsce.

Mówiąc szczerze, złośliwe komentarze użytkowników Androida, którzy kpili, zachęcając do płacenia iPhone'em w sklepie, irytowały mnie mocno. Ironia było wyjątkowo celna, choć pamiętajmy, że tylko nad Wisłą, bo Apple Pay zadebiutowało w Stanach Zjednoczonych znacznie wcześniej niż Android Pay.

Owszem, desperaci potrafili obejść system i korzystać z Apple Pay za pomocą dziwnych kart, ale była to w gruncie rzeczy namiastka sytuacji, gdy dziwięć polskich banków daje wespół z Apple'em dostęp do usługi. Co istotne, dzieje się to w specyficznym otoczeniu rynkowym, gdy iPhone'y nie są najpopularniejszymi urządzeniami mobilnymi w naszym kraju, a w zasadzie można uznać ich udział za marginalny.