TCL detronizuje Samsunga. Wstrząs na rynku telewizorów

Przez lata można było to napisać z automatu: „liderem globalnego rynku TV pozostaje Samsung”. I nagle - w grudniu - stało się to nieaktualne.

W najnowszym raporcie Counterpoint Research to nie Koreańczycy, a TCL wskakuje na pierwsze miejsce pod względem dostaw telewizorów na świecie. To bardzo symboliczny moment. Bo to nie jest tylko „jednorazowy wyskok w grudniu”. To sygnał, że układ sił w RTV naprawdę się zmienia.

Co dokładnie mówią liczby, a nie marketing

Zacznijmy od twardych danych, bo bez nich łatwo popaść w PR-ową pułapkę. Według Counterpoint Research globalny rynek telewizorów w całym 2025 r. praktycznie stał w miejscu: spadek wyniósł symboliczne -0,13 proc. rok do roku. Innymi słowy, tort się nie powiększył, a wręcz minimalnie skurczył. Mimo tego w samym grudniu zrobiło się zaskakująco gorąco.

Czytaj też:

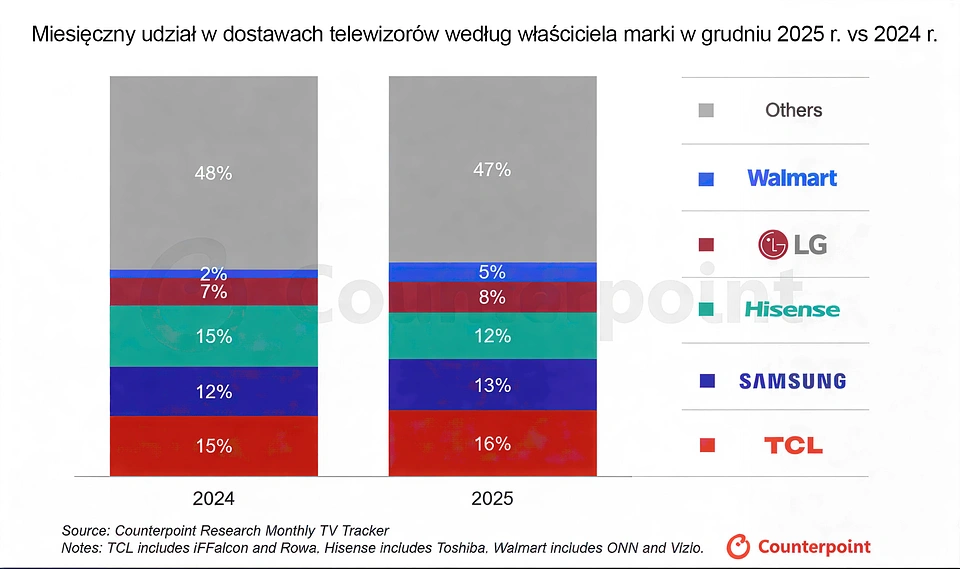

W tym właśnie miesiącu dostawy telewizorów TCL wzrosły o około 10 proc. rok do roku. Przy rynku w stagnacji taki skok oznacza realne przesunięcie udziałów. Efekt? TCL sięgnął po 16 proc. globalnego udziału w dostawach TV w grudniu, co dało mu pierwsze miejsce. Samsung w tym samym czasie spadł na pozycję numer dwa z wynikiem 13 proc. Trzecie miejsce zajął Hisense, który dodatkowo zaliczył bolesny spadek dostaw o 23 proc. rok do roku w tym samym okresie.

Warto podkreślić: mówimy o liderze grudnia, nie o całym roku. W ujęciu rocznym Samsung nadal trzyma bardzo mocną pozycję, a TCL dopiero dobija do ścisłej czołówki. Ale to właśnie takie „miesięczne wyskoki” często są pierwszym ostrzeżeniem, że coś w strukturze rynku zaczyna się przesuwać na stałe.

Jak TCL to zrobił? Nie tylko „tanie telewizory z Chin”

Łatwo byłoby zbyć ten wynik prostym wnioskiem: „Chińczycy zalali świat tanimi TV”. Tyle że raport Counterpoint i inne analizy rynkowe pokazują coś bardziej złożonego. TCL nie wygrał grudnia wyłącznie ceną, choć agresywna polityka cenowa oczywiście jest jednym z filarów strategii.

Kluczowe są trzy elementy: dywersyfikacja rynków, mocne wejście w segment premium oraz wykorzystanie trendu na duże przekątne i nowe podświetlenie (Mini LED).

Counterpoint zwraca uwagę, że TCL zanotował szczególnie mocne wzrosty w regionie Azji i Pacyfiku, na rodzimym rynku chińskim oraz w regionie Bliskiego Wschodu i Afryki. To nie są „łatwe” rynki, ale takie, gdzie elastyczność cenowa, szerokie portfolio i szybkie reagowanie na lokalne potrzeby potrafią zdziałać cuda. TCL najwyraźniej odrobił lekcję: zamiast bić się tylko na najbardziej nasyconych i trudnych rynkach, rozłożył ryzyko i przyspieszył tam, gdzie konkurencja była mniej czujna.

Drugi element to segment premium. Jeszcze kilka lat temu TCL kojarzył się głównie z „sensownym, tanim telewizorem do salonu, żeby był Netflix i meczyki”. Tymczasem w ostatnich latach firma bardzo agresywnie inwestuje w Mini LED, duże przekątne i wyższe półki cenowe. W globalnych statystykach za 2024 r. TCL był już numerem dwa w segmencie premium TV, wyprzedzając LG i ustępując tylko Samsungowi. W premium udział TCL sięgnął około 20 proc., a dostawy w tym segmencie wzrosły ponad dwukrotnie rok do roku.

To nie jest już „budżetowy gracz z końca półki”. To marka, która potrafi pokazać 115‑calowego QD‑Mini LED-a na CES, zgarniać nagrody EISA za modele 115X955 czy 75C855 i jednocześnie sprzedawać masowo 55-65 cali w sieciówkach.

Dlaczego akurat teraz? Sezon, logistyka i… zmęczenie rynku

Eksperci z Counterpoint zwracają uwagę, że grudniowy wyskok TCL to nie tylko „magia marki”, ale też efekt bardzo przyziemnych czynników: sezonowości i logistyki. Końcówka roku to tradycyjnie szczyt popytu na TV - święta, wyprzedaże, przygotowania do dużych imprez sportowych. Kto ma towar na półce, ten wygrywa.

TCL miało. Raport podkreśla, że firma dobrze wykorzystała zoptymalizowane łańcuchy dostaw i dywersyfikację produkcji. W czasie, gdy część konkurentów walczyła z kosztami transportu, dostępnością paneli czy ostrożniejszą polityką promocyjną TCL był w stanie dowieźć wolumen tam, gdzie akurat był popyt.

Do tego dochodzi zmęczenie rynku. Po latach inflacji, drogich kredytów i ogólnej niepewności, konsumenci są dużo bardziej wrażliwi na cenę. TrendForce zwracało uwagę, że w 2024 r. globalne dostawy TV w pierwszej połowie roku wzrosły tylko o 0,8 proc., a producenci mieli problem z przerzuceniem rosnących kosztów paneli i transportu na klientów. W efekcie ograniczano promocje, jednocześnie próbując podbijać średnią przekątną, żeby ratować marże.

W takim środowisku marka, która potrafi zaoferować duży ekran, nowoczesne podświetlenie i sensowną jakość w cenie niższej niż „tradycyjni liderzy”, ma naturalną przewagę. TCL idealnie wpasował się w ten moment.

Mniej świętych krów, więcej realnej konkurencji

Z perspektywy użytkownika to wszystko jest w gruncie rzeczy dobrą wiadomością. Rynek, w którym jeden czy dwóch graczy ma komfortową przewagę, zwykle nie sprzyja agresywnym innowacjom cenowym. Gdy do gry na serio wchodzą kolejni duzi producenci to robi się ciekawiej.

Po pierwsze, rośnie presja na ceny. Jeśli TCL jest w stanie sprzedać 85‑calowego Mini LED‑a w cenie, za którą jeszcze niedawno kupowało się „zwykłe” 65 cali, to Samsung, LG czy Sony nie mogą udawać, że tego nie widzą.

Po drugie, rośnie tempo adopcji nowych technologii. Mini LED, QD‑LCD, coraz większe przekątne, lepsze upscalery, bardziej dopracowane systemy smart TV - to wszystko przestaje być domeną tylko topowych serii. TCL, mając własne zaplecze panelowe i mocno zautomatyzowaną produkcję, może szybciej „spuszczać” nowe rozwiązania do niższych segmentów.

Po trzecie, znika część „aury nieomylności” wokół dotychczasowych liderów. Samsung nadal robi świetne telewizory, szczególnie w premium, ale grudniowe dane pokazują, że jeśli przestanie się starać, ktoś inny bardzo chętnie zajmie jego miejsce. Dla nas, jako kupujących, to zdrowa sytuacja.