Karty zbliżeniowe - czy faktycznie ich potrzebujemy?

Zastanawialiście się kiedyś nad bezpieczeństwem swoich pieniędzy? Ja tak, dlatego niemal zrezygnowałem z noszenia przy sobie większych sum pieniędzy i zdecydowałem się na używanie karty płatniczej. Okazuje się jednak, że nawet używanie popularnego „plastiku” może być niebezpieczne. Wszystko dlatego, że znaczna większość banków oferuje swoim klientom tylko karty zbliżeniowe.

Wygoda czy udręka?

Wprowadzenie kart zbliżeniowych miało sprawić, że wykonywanie transakcji zbliżeniowych będzie łatwiejsze i szybsze. Jednak by tak się stało muszą działać w trybie offline - to znaczy karta i terminal nie łączą się w momencie płatności. Wówczas nie jest sprawdzane ile transakcji zostało wykonanych i na jakie kwoty zostały dokonane.

Oznacza to, że nawet jeśli mamy założony limit na koncie bankowym, to może ono zostać przekroczone i to znacznie. Złodziej, który ukradnie nam kartę zbliżeniową, będzie mógł wykonać nawet kilkadziesiąt transakcji zbliżeniowych na kwoty mniejsze niż 50 złotych każda. Będzie to o tyle łatwe, że transakcje takie nie wymagają podania kodu PIN.

Pojawia się zatem pytanie, czemu transakcje wykonywane zbliżeniowo nie przechodzą transakcji w trybie on-line. Jest tak, gdyż trwa ona zbyt długo i tym samym sens wykorzystywania jej jest naprawdę znikomy. W końcu wprowadzono ją po to, by się płaciło szybciej, a tak naprawdę nie byłaby ona szybsza od tradycyjnego przeciągnięcia karty i wstukania do niej kodu PIN.

Problem jest o tyle poważny, że większość banków nie daje możliwości otrzymania karty płatniczej bez funkcji zbliżeniowej. Sam jestem klientem jednego z banków na literę „M” i gdy otrzymywałem kartę, dowiedziałem się, że nie ma możliwości wymiany jej na model bez chipu zbliżeniowego. Bo nie. Nie ma też możliwości wyłączenia funkcji zbliżeniowych oraz zmniejszenia kwoty akceptowanej bez PINu.

Oprócz tego płatności realizowane zbliżeniowo są księgowane nawet przez kilka dni, do tygodnia. Sam korzystam z karty bardzo aktywnie i pewnego razu kupiłem tą metodą płytę w Empiku. 6 dni później poszedłem na obiad (wcześniej sprawdziłem saldo) i się okazało, że nie mogę zapłacić za posiłek. Moje konto było puste. Ba, miało debet, co jest niemożliwe do uzyskania w innych warunkach.

Przezorny zawsze ubezpieczony

Jednak jeśli boicie się, że padniecie ofiarą kradzieży i już zaczęliście łamać wszystkie Wasze zbliżeniówki, chcę Wam powiedzieć, że nie ma to większego sensu. Po pierwsze, prawo zmusza banki do pokrywania strat powyżej kwoty 150 euro oraz daje możliwość łatwego zablokowania karty przez telefon oraz Internet. Jednak trzeba przyznać, że strata blisko 650 zł może być bolesna, w końcu to niemała kwota. Dlatego warto w swoim banku spytać się o ubezpieczenie. Usługa taka kosztuje kilka złotych miesięcznie, ale daje pewność, że nie stracimy nic ze swoich pieniędzy. Sam wykupiłem taką usługę i dziś używanie karty bez niej uważam za zwyczajnie niebezpieczne.

Tak samo zagrożeni są posiadacze telefonów wyposażonych w chip NFC. Jeśli Wasz telefon może być cyfrowym portfelem, także za jego pomocą można płacić jednorazowo 50 zł bez podania PIN-u. A raczej wielorazowo, bo i w tym wypadku transakcje będą zliczane dopiero na koniec dnia, gdy na koncie będzie mógł pojawić się już spory debet.

A może jednak złamać kartę?

Jeśli nadal nie wierzycie wydawcom kart, może faktycznie warto ją unieszkodliwić? Tylko jak zrobić to tak, by móc płacić w tradycyjny sposób? Dodatkowo kartę trzeba uszkodzić tak, by nie było to widoczne. W innym przypadku sprzedawca będzie mógł odmówić użycia karty i nie ma w tym nic dziwnego. Do operacji tej przyda się nóż introligatorski, drewniana deska do krojenia oraz smartfon lub tablet obsługujące NFC. Na smartfon/tablet trzeba pobrać aplikację NFC Taginfo, która pomoże stwierdzić, czy moduł NFC faktycznie przestał działać.

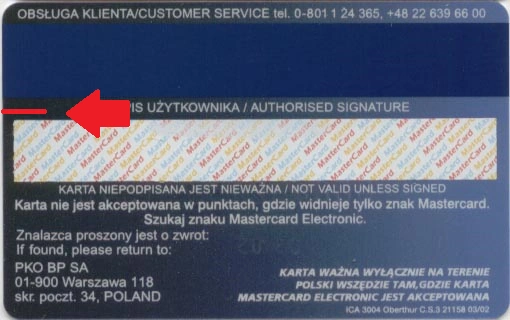

Następnie bierzemy kartę płatniczą i nacinamy kartę (połowa karty lub głębiej na długości 8 mm) tuż nad miejscem na podpis (z lewej strony), ale tak, by nie uszkodzić paska magnetycznego. Po zrobieniu tego należy wybrać w pobranym wcześniej programie opcję skanowania tagów. Jeśli dane karty zostaną odczytane, to chip nadal działa i trzeba wykonać nacięcie jeszcze raz. Jeśli program nie reaguje, to uzyskaliśmy kartę płatniczą pozbawioną możliwości zbliżeniowych.

Uwaga: autor ani redakcja nie ponoszą odpowiedzialności za szkody wywołane nacinaniem karty. Opisane tu działania wykonujesz na swoją odpowiedzialność.