Twój telefon stał się terminalem. Koniec z osobnymi apkami do płatności

Przyjmowanie płatności w aplikacji bankowej w twoim telefonie i bez konieczności dogadywania się z pośrednikami. mBank pokazał smartTerminal - ogromne uproszczenie w codziennym prowadzeniu działalności.

Terminale płatnicze w telefonie to żadna nowość - SoftPOS-y są na polskim rynku od lat i obsługuje je już niemal 50 tys. instalacji. Ale jedno jest zrobić kolejną apkę do pobrania ze Sklepu Play, a zupełnie co innego wbudować terminal wprost w aplikację bankową, którą przedsiębiorca i tak odpala codziennie rano. mBank właśnie to zrobił, a rozwiązanie nazwał smartTerminal.

O co właściwie chodzi i czemu to jest takie fajne?

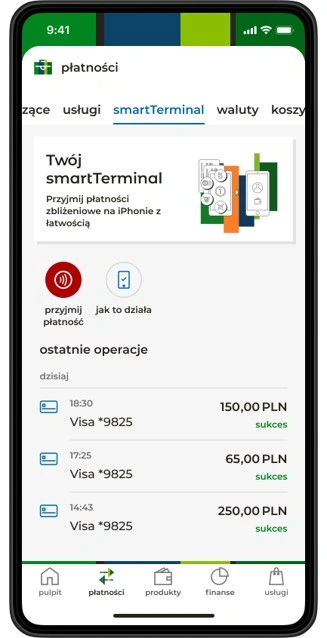

smartTerminal to funkcja wbudowana bezpośrednio w mobilną aplikację mBanku dla klientów firmowych. Nie trzeba pobierać żadnej dodatkowej aplikacji, nie trzeba podpisywać umowy z zewnętrznym operatorem, nie trzeba nawet wychodzić z bankowości mobilnej. Wystarczy kilka tapnięć w apce, żeby aktywować usługę - i telefon przedsiębiorcy zamienia się w pełnoprawny terminal do przyjmowania płatności zbliżeniowych. Klient przykłada kartę, zegarek albo swój telefon z portfelem cyfrowym, transakcja zostaje zautoryzowana i tyle - pieniądze lecą na konto firmowe.

To pierwsze tego typu rozwiązanie w aplikacji polskiego banku. Oczywiście na rynku istnieją softposy oferowane przez banki (ING ma eTerminal, PKO BP ma LikePOS, a sam mBank do tej pory proponował Planet Pay POSapp i Polcard Go), ale wszystkie wymagają instalacji osobnej aplikacji od zewnętrznego dostawcy. smartTerminal eliminuje to pośrednie ogniwo - cała ścieżka, od aktywacji po historię transakcji i zwroty, odbywa się w ramach jednego ekosystemu.

Jak to działa w praktyce

Aktywacja smartTerminala to proces „bezbolesny". Podczas prezentacji na konferencji mBanku pokazano go w pięciu krokach - w zasadzie sprowadzają się do: otwarcia oferty w aplikacji, zaakceptowania warunków i… gotowe. Potwierdzenie oraz dokumenty trafiają na skrzynkę mailową, a terminal jest gotowy do pracy natychmiast.

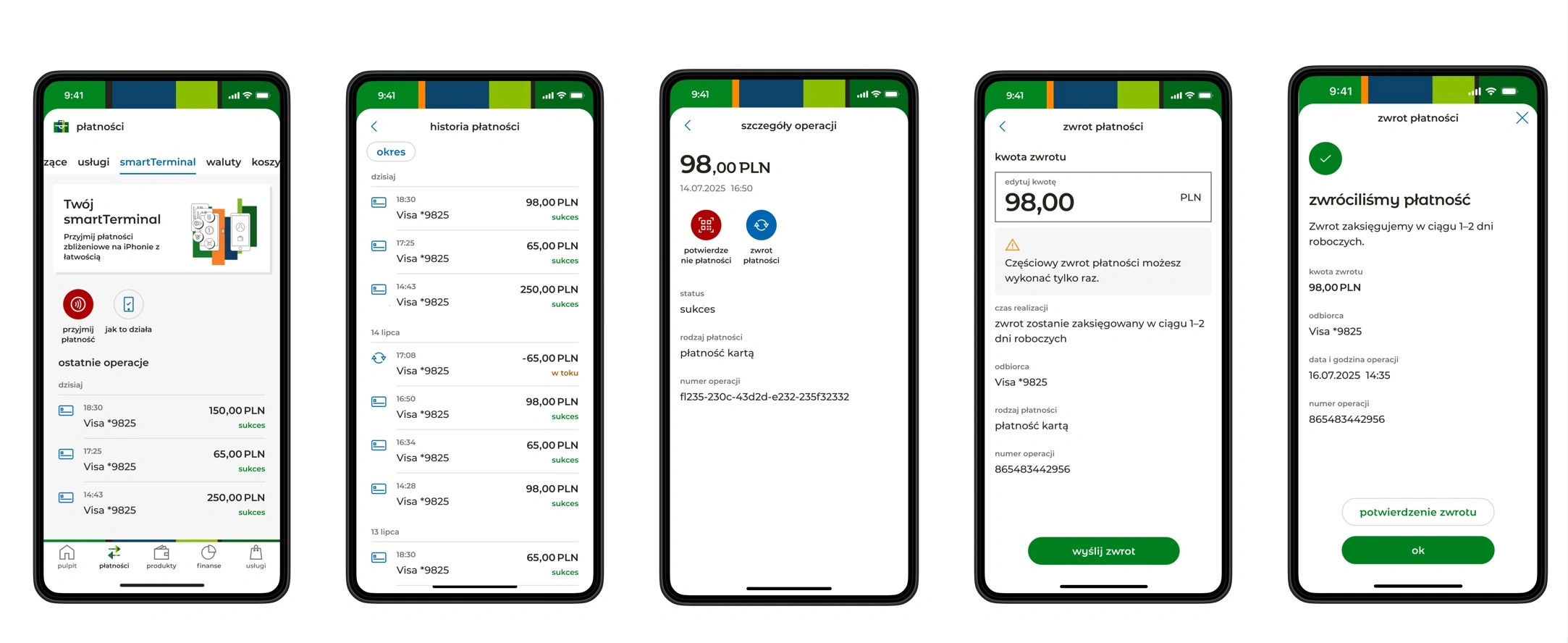

Samo przyjmowanie płatności wygląda znajomo dla każdego, kto miał do czynienia z dowolnym SoftPOS-em. Przedsiębiorca wchodzi w odpowiedni moduł, wpisuje kwotę, a następnie prosi klienta o zbliżenie karty lub urządzenia mobilnego do telefonu. W aplikacji dostępna jest pełna historia transakcji z możliwością przeglądania szczegółów, a także funkcja wykonywania zwrotów - bez potrzeby logowania się do żadnego dodatkowego panelu.

Za technologiczną stronę odpowiada mElements - spółka technologiczna z grupy mBanku, ta sama, która stworzyła bramkę płatniczą Paynow dla e-commerce. Przy budowie smartTerminala mElements współpracowało z zewnętrznymi partnerami w zakresie certyfikatów bezpieczeństwa wymaganych przez organizacje płatnicze, ale co do zasady jest to rozwiązanie budowane wewnętrznie.

Ile to kosztuje (na razie: nic)

Tutaj robi się naprawdę ciekawie. W fazie pilotażu - a ten ma potrwać do końca II kwartału - koszty smartTerminala wynoszą dokładnie 0 zł za obsługę i 0 zł za transakcje. Zero. Nic. Nada. To oznacza, że przez kilka najbliższych miesięcy przedsiębiorcy korzystający z mBanku mogą przyjmować płatności kartą bez ponoszenia jakichkolwiek kosztów.

Dla kontekstu: w standardowej ofercie mBanku terminal aplikacyjny Planet Pay POSapp kosztuje po okresie promocyjnym 9 zł netto miesięcznie, a prowizja od transakcji kartami sięga 0,59 proc. + 5 gr. Zewnętrzne rozwiązania SoftPOS na rynku operują zwykle w przedziale 0,79 proc. + kilka groszy za transakcję. Co będzie po pilotażu? mBank oficjalnie nie ujawnia cennika, ale dyrektorka ds. produktów i segmentów klienckich, Aleksandra Buczkowska, zapowiedziała, że bank „dąży do tego, by była to najlepsza cena na rynku". To oczywiście marketingowa deklaracja i dopóki nie zobaczymy konkretnych cyfr to należy traktować ją z dystansem - ale sam fakt, że mBank nie musi dzielić się marżą z zewnętrznym dostawcą softposa daje mu spore pole manewru cenowego.

Komu to się przyda? Oj, cześć z was już sama wie

mBank szacuje potencjalną bazę użytkowników smartTerminala na 125 tys. firm. To mniej więcej jedna czwarta ze wszystkich aktywnych małych i średnich przedsiębiorców obsługiwanych przez bank. W trakcie prezentacji na konferencji wymieniono cztery główne branże: gastronomię, handel, medycynę i usługi - i szczerze mówiąc, to dość oczywisty zestaw. Fryzjer, dentysta, właściciel food trucka, hydraulik dojeżdżający do klienta - to dokładnie te osoby, dla których tradycyjny terminal POS jest albo za drogi, albo po prostu niepraktyczny.

Warto jednak zauważyć szerszy kontekst. mBank chwali się, że obsługuje 500 tys. aktywnych przedsiębiorców, z których połowa loguje się do aplikacji mobilnej codziennie. 60 proc. tych firm rozpoczęło działalność właśnie w mBanku i jest z nim do dziś. To dość imponujące wskaźniki retencji. smartTerminal jest więc naturalnym rozszerzeniem ekosystemu, który tacy klienci już znają i z którego korzystają. Nie trzeba ich przekonywać do nowej apki - wystarczy powiedzieć: „masz nowy przycisk w swojej bankowej aplikacji".

Dane rynkowe potwierdzają zresztą, że to nie jest niszowy trend. Na koniec 2024 r. najwięksi operatorzy w Polsce obsługiwali łącznie ok. 50 tys. softposów - o ponad 50 proc. więcej niż rok wcześniej. Rynek terminali aplikacyjnych rośnie jak na drożdżach, a ogólna liczba terminali płatniczych w Polsce zbliża się do 1,4 mln. W tym kontekście bank, który integruje terminal bezpośrednio ze swoją aplikacją zamiast odsyłać klientów do partnerów, po prostu podąża za tym, czego oczekuje rynek.

Czwarta fala cyfryzacji (tak, mBank liczy w falach)

mBank umieszcza smartTerminal w kontekście swojej szerszej strategii cyfryzacji usług dla firm, którą prezentuje jako cztery kolejne „fale". Pierwsza to digitalizacja zakładania firmy (Firmootwieracz i integracja z CEIDG), druga to płatności online (bramka Paynow od mElements), trzecia - integracja księgowości z kontem firmowym w jednej aplikacji, a czwarta - właśnie mobilne płatności offline dzięki smartTerminalowi.

Całość wpisuje się w strategię banku na lata 2026-2030 nazwaną „Cała Naprzód". Oprócz smartTerminala bank pokazał też platformę e-leasingową mLeasing, która pozwala na przeprowadzenie całego procesu leasingu online nawet w 15 minut. Obydwa rozwiązania mają wspólny mianownik: eliminowanie papieru, fizycznych urządzeń i niepotrzebnych pośredników z życia przedsiębiorcy.

Czy warto się ekscytować? Tu ważniejsze jest coś innego

Bądźmy szczerzy: sam pomysł terminala płatniczego w telefonie nie powala z nóg w 2026 r. SoftPOS-y funkcjonują na polskim rynku od kilku lat, a technologia Tap to Pay jest dostępna zarówno na Androidzie, jak i na iOS. To, co robi mBank, nie jest więc rewolucją technologiczną - to raczej rewolucja w wygodzie.

Bo cała magia smartTerminala sprowadza się do jednego słowa: integracja. Nie musisz szukać dostawcy softposa w Internecie. Nie musisz porównywać ofert, podpisywać osobnej umowy, pobierać aplikacji od firmy, o której nigdy nie słyszałeś, a potem logować się do dwóch różnych systemów - jednego do bankowości, drugiego do terminala. Zamiast tego masz jeden ekran, jedno logowanie, jeden ekosystem, w którym widzisz wpływy, historię płatności, zwroty i saldo konta firmowego.

Oczywiście jest kilka zastrzeżeń. Na razie to pilotaż - kolejni przedsiębiorcy dołączani są etapami, a nie hurtowo. Nie znamy docelowych kosztów po zakończeniu okresu testowego. Nie wiemy też dokładnie, jakie metody płatności będą obsługiwane - prezentacja i materiały prasowe skupiają się na płatnościach zbliżeniowych Visa, ale nie ma na przykład wyraźnej wzmianki o BLIK-u. mBank nie wycofuje też ze swojej oferty zewnętrznych softposów (Planet Pay POSapp i Polcard Go), więc klienci nadal będą mieli wybór.

Niemniej dla kogoś, kto prowadzi małą firmę i jest klientem mBanku, smartTerminal to rozwiązanie, które naprawdę ma sens. Zerowe koszty w pilotażu, żadnych dodatkowych aplikacji do instalowania i terminal zawsze pod ręką - w tym samym telefonie, w którym i tak sprawdzasz konto firmowe każdego ranka. Trudno o niższy próg wejścia.

*Zdjęcie otwierające: Szymon Sikora