Zyski z lokat topnieją w oczach. To już koniec „eldorado” dla oszczędzających Polaków

Według najnowszych danych GUS inflacja w maju znacznie zwolniła. I choć nadal daleko do czasów gdzie pieniądze w banku dawały nam realne oszczędności, to najnowsze notowania napawają odrobiną optymizmu. Według Ekspertów HREIT szansa na odkucie się oszczędzających na lokatach może nastąpić już w 2024 roku. Pod warunkiem oczywiście że dziś formułowane przewidywania staną się rzeczywistością.

Wstępny odczyt inflacji za maj 2023 r. wyniósł 13 proc. To wyraźnie mniej niż miesiąc wcześniej, kiedy GUS wyliczyć wskaźnik cen konsumenckich na 14,7 proc. rok do roku.

Oskar Sękowski, Bartosz Turek z HREIT wyjaśniają, że porównując ogólny poziom cen dóbr i usług konsumpcyjnych z maja i kwietnia, mamy do czynienia ze stabilizacją (inflacja wyniosła 0 proc. w porównaniu do kwietnia 2023 roku). Oznacza to, że dobra i usługi, po dynamicznych wzrostach w ostatnich miesiącach, w maju przystanęły. Wynik ten jest lepszy niż wynikało z oczekiwań ekonomistów.

Jak dodają, trzeba pamiętać, że jest to dopiero tzw. szybki szacunek, a potwierdzenie tego wyniku uzyskamy w połowie czerwca. Mimo że majowa wartość tego wskaźnika jest najniższa od roku. I choć ten pojedynczy odczyt wytracającej impet inflacji to pozytywna wiadomość, to niestety nie zmienia to faktu, że sytuacja domowych budżetów jest gorsza niż przed rokiem. Przez ostatnie miesiące inflacja trawiła siłę nabywczą nie tylko naszych dochodów, ale też oszczędności. W tym drugim przypadku efekty wciąż widzimy i wszystko wskazuje na to, że widzieć dalej będziemy.

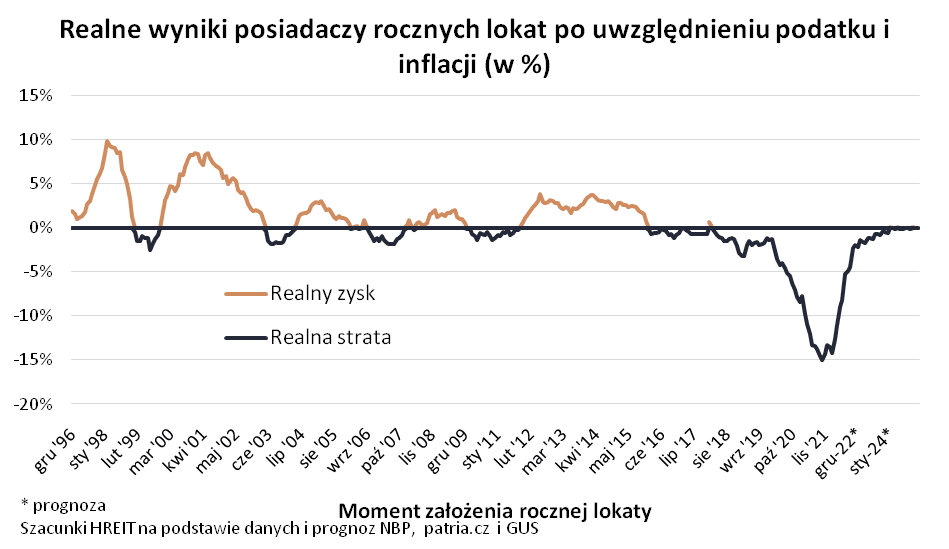

Zysk po roku oszczędzania na lokacie bankowej: 19 zł

Eksperci HREIT wskazują, że przy dwucyfrowej dynamice wzrostu cen oprocentowanie oferowane przez banki nie rekompensuje inflacji. Tak jest już od przełomu lat 2015-2016. Ktoś mógłby powiedzieć, że skoro sytuacja ta trwa aż tak długo, to powinniśmy się już do niej przyzwyczaić. Problem w tym, że przez lata okresy realnych zysków i strat na lokatach się przeplatały. Przez lata również nawet w czasie realnych strat na lokatach nie traciliśmy więcej niż 1-3 proc. w skali roku.

Niestety w ostatnich kwartałach sprawy zaszły znacznie dalej. Rekordowo zły był pod tym względem październik 2022 roku. Kończyły się wtedy roczne lokaty zakładane w październiku 2021 roku. Osoby, które je wtedy zakładały godziły się na rachityczne oprocentowanie na przeciętnym poziomie 0,24 proc. W trakcie trwania tych depozytów inflacja wyniosła natomiast łącznie aż 17,9 proc.

A jaki jest tego efekt? Eksperci HREIT podkreślają, że ktoś, kto wtedy zaniósł do banku 10 tys. zł, po roku otrzymał zaledwie 19 złotych odsetek (potrącając podatek dochodowy). Uwzględniając wspomnianą wartość inflacji okazuje się, że za nasze oszczędności mogliśmy kupić tyle, co za niecałe 8,5 tys. złotych w dniu zakładania lokaty. Innymi słowy realnie straciliśmy 15 proc.

Analitycy dodają, że majowy wynik jest więc znacznie lepszy niż ten notowany w październiku 2022 roku. Przeciętne roczne lokaty, których koniec przypadł na maj 2023 przyniosły bowiem niecałe 9 proc. realnej straty. To efekt niższej inflacji na poziomie 13 proc. oraz zakładanych rok wcześniej ze lokat oprocentowanych średnio na 3,56 proc. w skali roku.

Zyski z lokat. Za rok będzie odrobinę lepiej

Wraz z tym jak inflacja będzie spadać, można się spodziewać coraz mniejszych realnych strat na bankowych depozytach. Z drugiej strony jeśli dynamika tego zjawiska zostanie zachowana, to RPP będzie mieć powody, aby obniżać stopy procentowe. To znowu przełoży się na oprocentowanie lokat, bo wtedy banki będą proponować coraz niższe stawki.

Kiedy może dojść do cięć stóp procentowych? Oskar Sękowski i Bartosz Turek uważają, że jeśli wierzyć w to co przewidują kontrakty terminowe na stopę procentową (FRA), to do pierwszych cięć może dojść po wakacjach. Sam prezes NBP sugeruje, że stać się to może trochę później – w ostatnim kwartale br. Przy tym wszystkim uczulają, iż trzeba pamiętać, że zarówno rynkowe notowania jak i prognozy bywają zmienne i zależą od wielu czynników takich jak: bieżąca sytuacja ekonomiczna, gospodarcza czy geopolityczna.

Finansiści podpowiadają, że najlepszym scenariuszem dla oszczędzających przy dynamicznym hamowaniu inflacji jest powolny spadek oprocentowania. Biorąc pod uwagę projekcję inflacji przygotowaną przez NBP i dostępne obecnie produkty depozytowe można jednak zauważyć, że zakładane teraz i w całym bieżącym roku lokaty raczej zakończą się realną stratą.

Szanse na poprawę tej sytuacji pojawią się dopiero w przyszłym roku. Wtedy zgodnie z prognozami przeciętne oprocentowanie lokat bankowych, co prawda będzie niższe niż dziś (około 3,5-5 proc.), ale może być na tyle wysokie, że po potrąceniu podatku od zysków kapitałowych będziemy mieli szanse na utrzymanie siły nabywczej kapitału. Aby się jednak tak stało, to faktycznie do końca 2025 roku inflacja musi wrócić do poziomów optymalnych dla gospodarki (2,5 proc. +/- 1 pkt proc.).

Na lokatach będzie ciężko zarobić

Wyliczenia zakładają, że jednak korzystamy z przeciętnych lokat, a przecież banki kuszą często promocyjnymi depozytami obiecując trochę wyższe oprocentowanie. NBP w ostatniej projekcji inflacyjnej szacował, że za rok (w drugim kwartale 2024 roku) inflacja wyniesie 6 proc. Jeśli tak, to wskazują, że dziś należałoby założyć roczną lokatę oprocentowaną na około 7,4 proc. w skali roku by realnie nie stracić. Takich zwykłych depozytów obecnie nie ma. Nawet wśród promocyjnych lokat można znaleźć depozyty ze stawką 8 proc., ale są one proponowane na krótki okres. Nie da się więc powierzyć dziś bankom oszczędności na rok na 7,4 proc.

I ostrzegają, że depozyty o najwyższym dziś dostępnym oprocentowaniu są limitowane nie tylko pod względem terminu zapadalności. Posiadają one też często ograniczenia kwotowe, przeznaczone są dla nowych klientów lub nowych środków wpłacanych przez obecnych klientów albo wymagają założenia dodatkowych produktów, za które trzeba niekiedy trzeba ponosić dodatkowe koszty.