Mobilnie po własne M. Jak aplikacje pomagają w oszczędzaniu na wkład własny?

Sytuacja na rynku nieruchomości i szanse na kupno własnego mieszkania to kwestie, które zaprzątają ostatnio uwagę wielu osób w Polsce. Ceny mieszkań rosną i wielu chętnych do posiadania własnego gniazdka zastanawia się, czy kiedykolwiek będzie mogło sobie na nie pozwolić. O ile kwestia zgromadzenia wkładu własnego i uzyskania kredytu na kupno własnego mieszkania faktycznie nie wygląda dla wielu zbyt optymistycznie, nie jest to wyzwanie nie do pokonania.

Wkład własny to kapitał, który należy posiadać, by starać się o kupno mieszkania zanim bank udzieli kredytu mieszkaniowego. Jego minimalna wysokość jest określana procentowo i jest zależna od wartości nieruchomości. Aktualnie wynosi 20 proc. wartości mieszkania w niektórych bankach, jednak w 2023 r. większość z nich wymaga kwoty o połowę mniejszej, równej jedynie 10 proc. wartości nieruchomości.

Czym jest wkład własny?

Wkład własny jest traktowany jako część zapłaty za kupione mieszkanie. To oznacza, że im większa jego kwota, tym mniejszy jest kredyt, który trzeba zaciągnąć. Jednocześnie im większy wkład własny, tym większa jest również zdolność kredytowa. Co ważne jego kwota trafia od razu na konto sprzedającego nieruchomość, a bank udzielający kredytu otrzymuje jedynie potwierdzenie transakcji.

Wymagany wkład własny jest taki sam dla każdego, kto ubiega się o kredyt bez względu na wiek, poziom dochodów lub inne czynniki. Tym samym jego wysokość będzie taka sama w przypadku młodego małżeństwa, singla lub kogoś, kto planuje zakup nieruchomości, by ją wynajmować. Wkładem własnym może być (przy spełnieniu pewnych warunków) darowizna, zadatek, środki z PPK, (Pracownicze Plany Kapitałowe), z IKE (Indywidualne Konta Emerytalne) lub z IKZE (Indywidualne Konta Zabezpieczenia Emerytalnego) lub nawet inna nieruchomość, np. działka.

Czym są PPK, czyli Pracownicze Plany Kapitałowe?

Pracownicze Plany Kapitałowe to dobrowolny i prywatny system długoterminowego

oszczędzania na emeryturę. Polega na tym, że pracodawca wybiera instytucję finansową, z którą w imieniu pracowników podpisuje umowy o prowadzenie i zarządzanie indywidualnymi rachunkami PPK. Na konto PPK wpływają połączone wpłaty od pracownika, pracodawcy, a także dopłata roczna od Państwa. Program oszczędzania w ramach PPK nie jest obowiązkowy, co oznacza, że można wypłacić z niego swoje pieniądze w każdej chwili. Zgodnie z prawem, jeśli chcemy wypłacić pieniądze z PPK, by wykorzystać je jako wkład własny, możemy to zrobić bez żadnych dodatkowych kosztów. W takiej sytuacji musimy się jednak liczyć z tym, że środki trzeba będzie zwrócić w ciągu maksymalnie 15 lat.

Obecnie do ewidencji PPK jest wpisanych 18 instytucji finansowych. Świadczą one usługi prowadzenia i zarządzania pieniędzmi gromadzonymi w ramach PPK. Każda z nich udostępnia uczestnikom PPK odpowiednie aplikacje, dzięki którym mają oni bieżący dostęp wszystkich informacji dotyczących ich oszczędności. Należą do nich m.in.:

- aplikacja Investors Towarzystwo Funduszy Inwestycyjnych S.A.,

- aplikacja Generali Investments Towarzystwo Funduszy Inwestycyjnych SA,

- aplikacja Nationale-Nederlanden Powszechne Towarzystwo Emerytalne S.A. i inne.

Ponadto istnieje Serwis MojePPK, który został stworzony z myślą o tych, którzy w trakcie swojej kariery zawodowej posiadają więcej niż jeden rachunek PPK. Są w nim zebrane wszystkie informacje dotyczące każdego z PPK, w ramach którego oszczędzamy pieniądze.

Czym są IKE - Indywidualne Konta Emerytalne oraz IKZE - Indywidualne Konta Zabezpieczenia Emerytalnego?

Zarówno w przypadku Indywidualnych Kont Emerytalnych, jak i Indywidualnych Kont Zabezpieczenia Emerytalnego mamy do czynienia z elementami tzw. III filaru systemu emerytalnego. Obejmuje on dobrowolne formy oszczędzania na emeryturę.

Najczęściej oszczędzający pieniądze w ramach IKE lub IKZE wpłacają swoje środki do banków, Towarzystw Funduszy Inwestycyjnych (TFI), domów maklerskich i innych instytucji finansowych. W przypadku banków pieniądze są gromadzone na kontach oszczędnościowych o odpowiednim oprocentowaniu. Natomiast w pozostałych przypadkach są inwestowane. Każda z tych instutucji oferuje swoim klientom odpowiednie aplikacje zapewniające kontrolę nad swoimi środkami. Należą do nich m.in.:

- aplikacja Domu Maklerskiego mBanku,

- aplikacja Domu Maklerskiego BOŚ i inne.

Oszczędzanie ma sens

Co jednak w przypadku, jeśli nie posiadamy żadnych środków na wkład własny, a nie chcemy rezygnować z zakupu własnego mieszkania? Sposobem na zgromadzenie potrzebnej kwoty może być oszczędzanie. Jak długo trzeba oszczędzać, by zgromadzić wymaganą kwotę często zależy od miasta, w którym planujemy kupić mieszkanie.

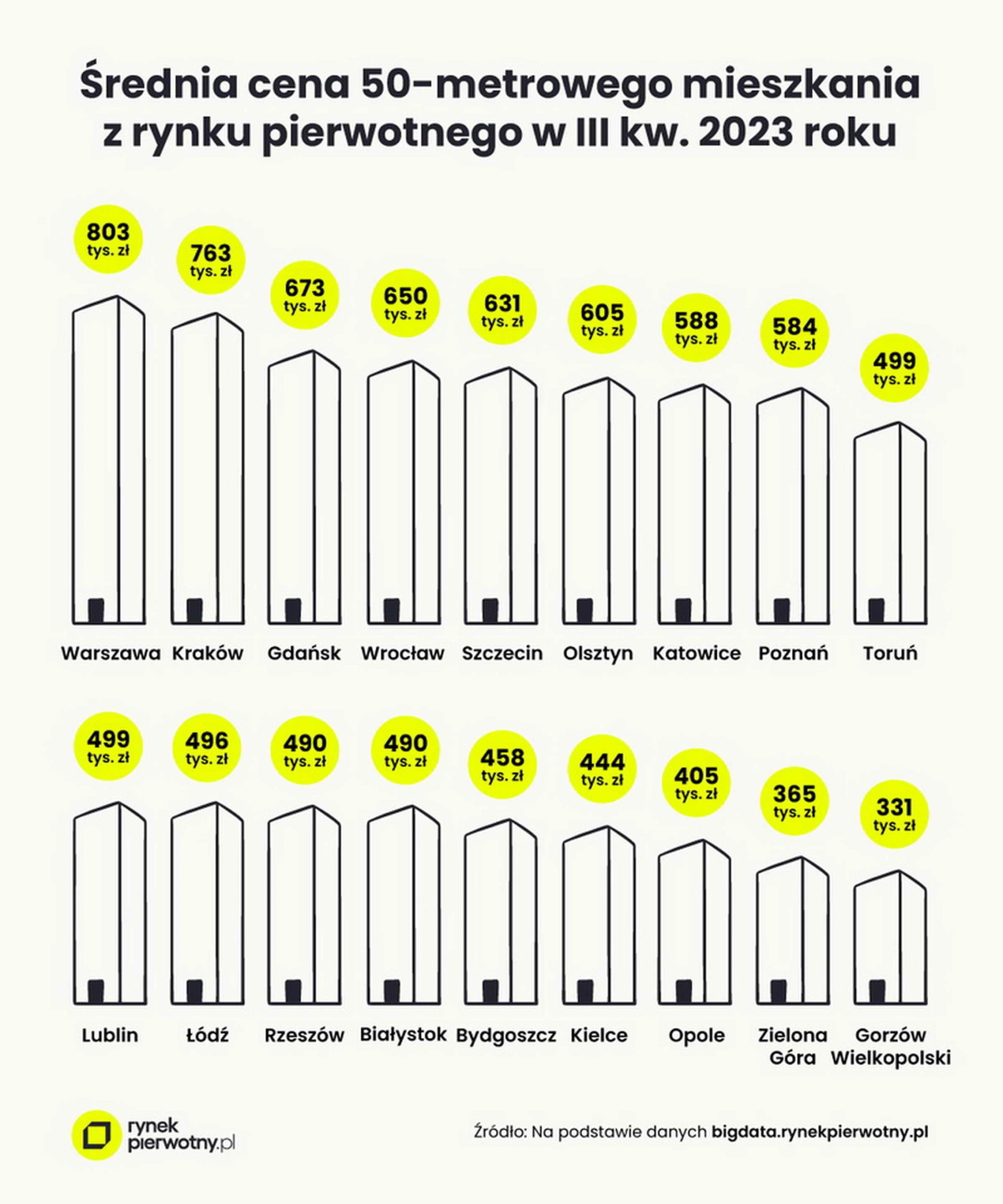

Z raportu przygotowanego przez portale GetHome.pl i RynekPierwotny.pl wynika, iż miastami gdzie można się spotkać z najwyższymi cenami mieszkań na sprzedaż są Warszawa i Kraków. Nic dziwnego więc, że często zapytaniami, jakie wpisują w przeglądarki internetowe ci, którzy planują kupno mieszkania są np.: mieszkania na sprzedaż Kraków lub kawalerki Kraków. W środku stawki plasują się m.in. Katowice i Poznań. Najtańsze mieszkania można znaleźć w Zielonej Górze i Gorzowie Wielkopolskim.

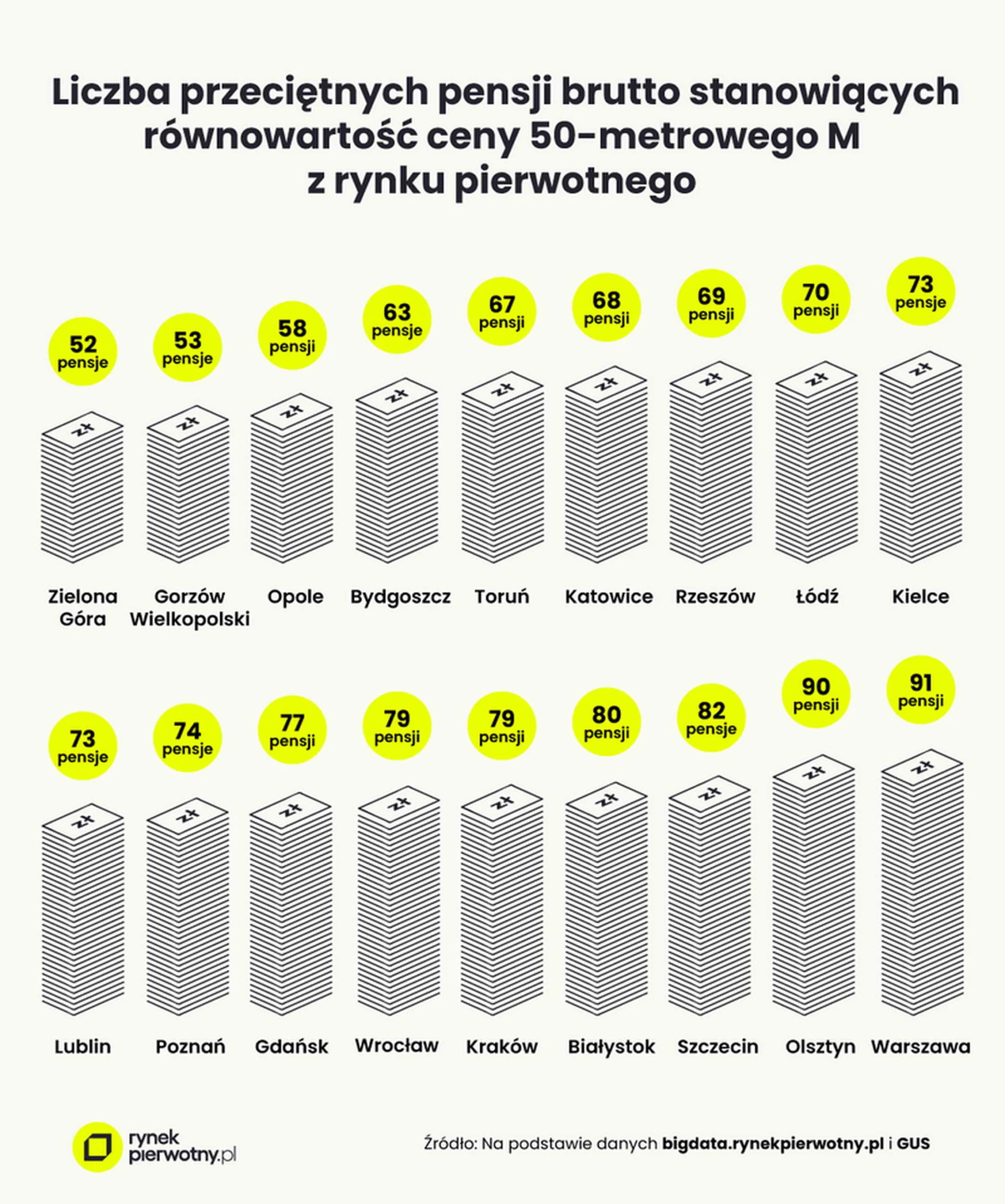

Ważna jest także kwestia średnich zarobków w danych aglomeracjach miejskich. Jeśli spojrzymy na to, ile przeciętnych wynagrodzeń brutto należałoby zsumować, aby osiągnąć cenę mieszkania o metrażu 50 mkw w danym mieście, to okaże się, że w Zielonej Górze, Gorzowie Wielkopolskim i Opolu wystarczy do tego od 52 do 58 pensji. W Kielcach i Lublinie suma ta rośnie do 73 miesięcznych wynagrodzeń.

Natomiast największa ich liczba potrzebna jest do zrównoważenia ceny mieszkań w Olsztynie (90 mies.) i Warszawie (91 mies.). Oczywiście nikt nie jest w stanie przeznaczać całej kwoty swojego wynagrodzenia na powiększanie swoich oszczędności, zwłaszcza że przytoczone kwoty są kwotami brutto.

Załóżmy w takim razie, że mamy do czynienia z dwojgiem ludzi, którzy odkładają co miesiąc 20 proc. swoich dochodów netto, zarabiając przeciętne wynagrodzenie w sektorze przedsiębiorstw, które zmienia się w tempie inflacji, a oszczędności są deponowane na koncie oszczędnościowym dającym zysk z odsetek mniejszy od inflacji (przy średniej rocznej różnicy -1,0 punktu proc.). Okazuje się, iż aby uzbierać wkład własny w wysokości 20 proc. ceny mieszkania liczącego 50 mkw najkrócej musieliby oszczędzać mieszkańcy Gorzowa Wielkopolskiego, Zielonej Góry (38 mies.) i Opola (42 mies.). Najdłużej odkładać na wkład własny musiałaby z kolei odkładać para planująca zakup mieszkania w Olsztynie i Warszawie (64 mies.).

Eksperci od kredytów hipotecznych są zgodni, że optymalną kwotą, jaką warto posiadać jako wkład własny jest 20 proc. wartości mieszkania. Kwota na takim poziomie jest ambitnym celem. Nie należy się jednak zniechęcać długim czasem wymaganym do jej zgromadzenia w niektórych miastach. Po pierwsze, inwestycja w mieszkanie jest na całe życie, po drugie, trzeba pamiętać, że wkład własny liczy się na poczet pełnej kwoty należnej za mieszkanie.

Więcej na temat oszczędzania na wkład własny na zakup mieszkania przeczytasz tutaj:

Jak skutecznie i wygodnie oszczędzać?

Oszczędzanie to nawyk i sposób myślenia o swoich finansach. Świadome planowanie wydatków i unikanie niepotrzebnych zakupów to kluczowa kwestia. Najważniejsza jednak rzeczą w oszczędzaniu jest systematyczność.

Z jednej strony prowadzi ona do stałego przyrostu środków, z drugiej działa motywująco. Jeśli w każdym miesiącu uda się nam zaoszczędzić odpowiednią kwotę, w każdym kolejnym jest łatwiej zdobyć się na ponowne odłożenie pieniędzy. Znakomitym rozwiązaniem, które jest niezwykle pomocne w oszczędzaniu i kontrolowaniu stanu naszych finansów jest korzystanie ze specjalnych aplikacji. Używamy ich do śledzenia naszych postępów, np. w treningu, w poprawie jakości snu czy w nauce języków obcych. Dlaczego w takim razie nie skorzystać z ich pomocy i bogatych możliwości przy oszczędzaniu pieniędzy na wkład własny?

Oferta aplikacji służących do oszczędzania jest bardzo bogata. Pozwalają na świadome gromadzenie środków a także na opracowanie określonej strategii, według której chcemy oszczędzać. To ułatwia oszczędzanie na wszystkich etapach.

Aplikacje nie tylko umożliwiają prowadzenie analizy własnych wydatków, co jest konieczne do rozpoczęcia oszczędzania, ale także śledzenia tego, jak nasze oszczędności systematycznie rosną. To daje komfort, bo możemy kontrolować proces swojego oszczędzania wszędzie i każdej porze - wystarczy mieć zainstalowaną aplikację na swoim telefonie lub tablecie. Aplikacje zapewniają bezpieczeństwo, najczęściej są bowiem tworzone we współpracy z bankami, które w wielu przypadkach oferują takie rozwiązania w pakiecie swoich usług.

Trzecią zaletą aplikacji służących do oszczędzania jest ich skuteczność. Same obliczają odpowiednie kwoty, jakie musimy odłożyć, niekiedy nawet automatycznie wydzielają z naszych środków - oczywiście według określonych przez nas wcześniej kryteriów - odpowiednie sumy na poczet oszczędności. Dzięki nim możemy śledzić postępy posiadając pełną kontrolę nad całym procesem.

Jeśli szukasz ofert mieszkań i domów na sprzedaż, koniecznie zajrzyj tutaj:

Nie wiesz jak zabrać się za oszczędzanie? Pomogą ci w tym aplikacje

Wśród aplikacji pomagających w oszczędzaniu można wyróżnić kilka typów. Po pierwsze aplikacje służące do oszczędzania można znaleźć w ofercie wielu banków komercyjnych. Różnią się od siebie sposobami działania ale generalnie zasady ich działania są podobne. Jedną z najczęściej spotykanych opcji jest podpięcie karty płatniczej do aplikacji. Ma ona wtedy dostęp do wszystkich transakcji bezgotówkowych i automatyczne przesyła na specjalnie wydzielone konto oszczędnościowe określony procent od każdej transakcji.

Popularnym rozwiązaniem jest też np. system zjadania końcówek. Istnieje kilka wariantów tego typu mechanizmu. Jeden z nich polega na automatycznym przelewie na konto oszczędnościowe kwot brakujących do danej kwoty, np. do pełnych 10 zł. Jeśli wydamy 7,29 zł system przeleje na konto oszczędnościowe brakujące do 10 zł kwotę, czyli 2,71 zł. Inna wersja tego rozwiązania polega na ustaleniu mnożnika, przez który mnożone są części wydanych kwot po przecinku. Jeśli ustalimy nasz mnożnik na 10 i wydamy 7,29 zł na konto oszczędnościowe przelane zostanie kwota obliczona na podstawie wzoru: 10 × 0,29 zł = 2,9 zł.

Innym prostym sposobem jest po prostu wpłacanie na konto oszczędnościowe określonego procentu od każdej transakcji. Jeszcze inną wariacją tego rozwiązania jest jednorazowy comiesięczny przelew na konto oszczędnościowe równy określonemu procentowi wszystkich transakcji lub wybranego ich typu. Co bardzo ważne w każdym z tych przypadków proces oszczędzania dokonuje się w pewnym sensie sam. Nie musimy zaprzątać sobie głowy odkładaniem pieniędzy, aplikacja sama dba automatycznie o odłożenie środków.

Rozwiązania takie oferują ogromną wygodę, bowiem nie trzeba samemu skupiać się na odliczeniu kwot, aplikacje robią to za nas.

O tym, że zgromadzenie środków na wkład własny nie jest łatwe przekonała się m.in. Magda, która w rozmowie ze mną przyznała:

Planuję zakup kawalerki. Kraków jest moim miastem i tutaj chcę mieszkać przez resztę życia. Pomimo wysokich cen i niewielkiej wiedzy na temat finansów nie porzuciłam swoich marzeń o własnym lokum. Obawiałam się, że jeszcze długo będę skazana na mieszkanie na wynajem w Krakowie, co w mieście takim jak Kraków jest sporym wyzwaniem. Nie poddałam się jednak i postanowiłam zacząć oszczędzać.

Inwestowanie jest naprawdę łatwe!

Nikt z nas nie ma wpływu na oprocentowanie lokat w bankach, czy na poziom doskwierającej wszystkim inflacji. To nie znaczy jednak, że nie da się podrasować tempa, w jakim przyrastają nasze oszczędności. Sposobem na to jest inwestowanie. Nic nie stoi na przeszkodzie, by przynajmniej pewną część zgromadzonych przez nas pieniędzy zainwestować. Oczywiście trzeba to robić bardzo rozważnie z zachowaniem umiaru i pełną świadomością ryzyka. Również w tym wypadku aplikacje okazują się nieocenione. W inwestowaniu jeszcze bardziej bowiem niż w przypadku oszczędzania liczy się pełna kontrola nad tym, jak lokowane są nasze pieniądze.

Aplikacje do inwestowania to platformy, które pozwalają na kupowanie i sprzedawanie rozmaitych instrumentów finansowych za pomocą smartfona lub tabletu. Są bardzo przydatne dla każdego inwestora. Cenią je zarówno doświadczeni, jak i zupełnie początkujący gracze. Aplikacje dają nie tylko łatwy i komfortowy dostęp do rynku, na którym chcemy inwestować, oferują także edukację dotyczącą inwestowania. To może być szczególnie cenne dla tych, którzy stawiają dopiero swoje pierwsze kroki w tej dziedzinie.

Inwestować można również środki pochodzące z IKE i IKZE, które mogą też stanowić formę wkładu własnego. Także PPK, czyli Pracownicze Plany Kapitałowe pozwalają na zarządzanie swoimi inwestycjami, choć nie w pełnym zakresie. W każdym jednak przypadku inwestowanie odbywa się za pośrednictwem rozmaitych platform inwestycyjnych. Każda taka platforma oferuje swoje aplikacje, dzięki którym można rozpocząć inwestowanie i gromadzić podawaną w przystępny sposób wiedzę.

Istotna jest w tym wypadku przejrzystość i ogromny zasób dostępnych informacji, co sprawia, że w każdej chwili mamy dostęp do naszych środków, które możemy dowolnie inwestować. Inwestowanie może wydawać się skomplikowanym przedsięwzięciem zarezerwowanym dla fachowców. Prawda jest jednak taka, że każdy przy odrobinie chęci jest w stanie znaleźć dla siebie właściwą aplikację, dzięki której można rozpocząć proces pomnażania swoich oszczędności.

Zaplanuj swój budżet domowy. Aplikacje ci w tym pomogą

Jest jeszcze jeden rodzaj aplikacji, który okazuje się bardzo przydatny w oszczędzaniu. Chodzi o rozwiązania dotyczące planowania domowego budżetu. W oszczędzaniu najważniejszy jest plan i systematyczność. Zanim zaczniemy odkładać środki na wkład własny, konieczne jest przeanalizowanie domowego budżetu i wszystkich naszych wydatków. Trzymanie wydatków w ryzach jest tak naprawdę najistotniejszym elementem, który wpływa na naszą zdolność oszczędzania. Pozbycie się niepotrzebnych wydatków lub przynajmniej ich ograniczenie uwalnia dodatkowe środki, które można oszczędzić.

Aplikacje do planowania domowego budżetu są wszechstronne i łatwe w obsłudze. Dzięki nim można kontrolować wydatki poprzez połączenie ich z naszym kontem bankowym i kartą płatniczą. Dają one możliwość przydzielania wydatków do odpowiednich kategorii, ustalania limitów, przechowywania i analizowania paragonów i rachunków, a także planowania przyszłych wydatków. Wszystko to razem pozwala na pełną kontrolę nad naszymi domowymi finansami. Oferta aplikacji służących do planowania domowego budżetu jest bogata i obejmuje m.in. takie z nich jak:

- Wallet,

- Moje Finanse,

- Szybki budżet,

- Money Lover i inne.

Nie wolno się zniechęcać

Nawet jeśli kwestia zgromadzenia pieniędzy na wkład własny i uzyskania kredytu może wydawać się bardzo skomplikowana i niemożliwa do zrealizowania nie wolno się zniechęcać. Warto pamiętać o tym, że na wszystko jest sposób. Nawet jeśli nie jest się urodzonym mistrzem oszczędzania, można się tego nauczyć dzięki bardzo przystępnym i funkcjonalnym aplikacjom. Są one w stanie poprowadzić każdego niemal za rękę do upragnionego celu, jakim jest zgromadzenie odpowiedniej kwoty.

Jak przyznała wspomniana Magda, oszczędzająca na swój wkład własny:

Dzięki aplikacji, która zainstalowałam na telefonie, byłam naprawdę zaskoczona, jak wiele wydatków okazało się zbędnych albo możliwych do ograniczenia. Naprawdę byłam ostatnią osobą, o której można było powiedzieć, że nadaje się do oszczędzania. Dzisiaj wiem, że mogę osiągnąć swój cel, jakim jest kupno mieszkania. Systematycznie powiększam swoje oszczędności, które przeznaczę na wkład własny i to mnie napędza.

Oszczędzanie to dziedzina, w której bardzo przydaje się wytrwałość. Nieodzowna jest także świadomość na temat tego, jaki mamy cel i jak chcemy go osiągnąć. Warto pamiętać o tym, że gromadzić środki na nasz wkład własny można nie tylko oszczędzając pieniądze z własnego wynagrodzenia, ale także te, które gromadzone są w ramach PPK lub IKE/IKZE. Najtrudniejszy jest zawsze pierwszy krok. Najważniejsze to zacząć oszczędzać i trzymać się ściśle ustalonego planu.

Powodzenia!

Artykuł powstał we współpracy z serwisami Rynekpierwotny.pl i GetHome.pl