Tłuste lata przed bessą. Polskie startupy i fundusze stanęły w obliczu efektownej katastrofy

Jeśli płynnej kontynuacji po zakończeniu programów publicznych nie będzie, przestój w dopływie kapitału doprowadzi do szybkiego i znaczącego załamania rynku – mówi Bizblog.pl Szymon Janiak. Jego fundusz zamknął niedawno inwestycję w ogarniętej wojną Ukrainie.

Prezes Europejskiego Stowarzyszenia Inżynierii Oprogramowania (EASE), Vladislav Savchenko, oceniał, że w związku z wojną na Ukrainie do Polski uciekło dziesiątki tysięcy, jeśli nie setki osób związanych z branżą IT. Ta rosła zaś w tempie 25 proc. rocznie, stając się liczącą się siłą na arenie europejskiej. Najwięcej, bo 60 proc. spośród 200 tys. specjalistów IT, pracowało pracowało w outsourcingu.

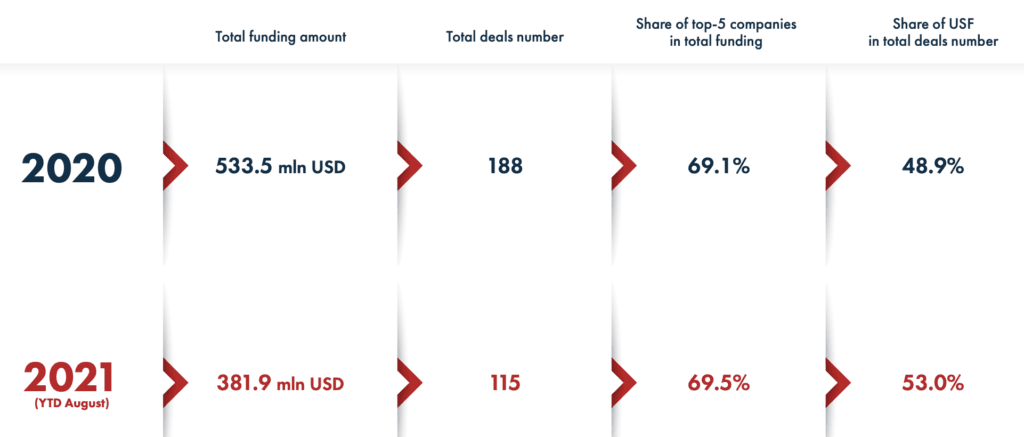

Swoje oddziały R&D na Ukrainie posiadało ponad 100 zachodnich firm, m.in. IBM, Atlassian czy Symphony Solutions, które odwiedziłem w 2018 roku. Pracownicy, którzy doświadczenie zdobywali w międzynarodowych korporacjach w pewnym momencie decydowali się na przejście na własny rachunek. Rozwijała się scena startupowa, który w 2020 zdołała przyciągnąć 535 mln dol. od inwestorów. Ukraina wydała również pięć jednorożców: Gitlab, Grammarly, Bitfury, People.ai i Ring, które docierają do użytkowników na całym świecie.

Na Ukrainie inwestowały polskie fundusze VC

I właśnie od tego wątku zaczynam rozmowę z Szymonem Janiakiem, zarządzającym i współtwórcą funduszu Czysta3.vc.

Karol Kopańko, Bizblog.pl: Gdzie ukraińska scena technologiczna była przed wojną?

Szymon Janiak, Czysta3.vc: W 2021 roku była 5 rynkiem w Europie Środkowo-Wschodniej pod względem wartości inwestycji w startupy i 7 w kontekście liczby przeprowadzonych transakcji. Było ich 35, co porównując z Polską, gdzie wskazano ich 425, może wydawać się niewielką liczbą.

Z czego wynika tak duża różnica?

Wielu Ukraińców decyduje się zakładać startupy w krajach, gdzie regulacje są bardziej sprzyjające (tu jednogłośnie prym wiedzie Estonia). Dodatkowo średnia wartość transakcji jest relatywnie wysoka, co pokazuje duży potencjał firm zbierających rundy na tamtejszym rynku. Dokładnie w 2021 roku ukraińskie startupy zgromadziły ok. 0,5 mld euro. Scena jest zatem w fazie rozwojowej, jednak wciąż jest to wczesny etap.

A polskie fundusze VC inwestowały wcześniej na Wschodzie?

Część już w zeszłym roku poszerzała swój zakres inwestycyjny o rynki bliskowschodnie tj. Białoruś i Ukrainę, szukając skautów technologicznych na tych obszarach, co pokazuje pewien trend.

Druga strona medalu jest taka, że większość VC w Polsce ma strukturalne problemy w lokowaniu kapitału w zagraniczne spółki, bo albo nie ma tego w strategii inwestycyjnej, albo jest to ograniczone regulaminem programu, w ramach którego działa VC, a zdecydowana większość funduszy w Polsce ma dziś charakter publiczno-prywatny.

Mówiąc wprost – polski rynek napędzają fundusze unijne, PFR Ventures i NCBiR, a one mogą inwestować tylko w Polsce?

Trzeba to rozdzielić. Tak, polski rynek VC osiągnął tak spektakularne efekty dzięki wsparciu pieniędzy publicznych. Jest to strategia sprawdzona i znana z innych rynków, dzięki której inwestorzy prywatni oraz instytucjonalni oswajają się z nową dla nich klasą aktywów, jaką jest dla nich Venture Capital. W efekcie ich zaangażowanie stopniowo się zwiększa, by z czasem stać się dominujące.

Natomiast kwestia inwestowania w innych krajach jest zależna od konkretnego programu. W części np. można to robić pod warunkiem posiadania tzw. polskiego pierwiastka, czyli np. spółki w Polsce, prowadzenia działań na jej terytorium wraz z ulokowanym tu centrum kompetencji zarządczych. Podmiot zagraniczny musi zatem otworzyć spółkę zależną lub oddział, co zdecydowanie ma sens, jeśli planował wcześniej ekspansję na lokalnym rynku. Z kolei dla startupu, dla którego rynek polski nie jest kluczowy, pozyskiwanie VC publiczno-prywatnego będzie znacznym utrudnieniem i w wielu przypadkach mija się z celem.

Warto też wskazać, że na tym rynku zmiany dokonują się relatywnie wolno, więc inwestycji będzie więcej, jednak nie od razu.

W lutym przyszła jednak wojna, co sprawiło, że większość founderów skierowała swój wzrok na rynek Polski. Czy mamy już jakieś liczby mówiące o przenoszących się specjalistach?

Konkretne statystyki to już zagadnienia dla eksperta dla rynku pracy, natomiast moim zdaniem migracja nie osiągnie spektakularnych rozmiarów ze względu na dysproporcję skali. Z czysto ekonomicznego punktu widzenia ważna jest jednak szansa dla naszego rynku, by zwiększyć pulę najlepszych talentów. Warto pomagać – to bilateralna korzyść.

Jak jednak inwestować w kraju ogarniętym wojną – to przecież bardzo ryzykowne.

Prowadziliśmy niedawno taką transakcję. Wymagała ona niebywałej determinacji po stronie founderów. Była to sinusoida pełna nieprzewidzianych wydarzeń i gdyby nie tytaniczna wręcz praca założycieli i ich stalowe nerwy - nic by z tego nie wyszło. Przyznam, że jestem dla nich pełen podziwu, co chętnie szerzej opiszę, jak tylko oficjalnie ogłosimy zawarcie umowy.

Ile startupów pokonał ten ukraiński w walce o waszą uwagę.

Rocznie przyglądamy się ponad 1350 startupom.

To ogromna liczba. Jak wam się to udaje?

Jest to bardzo systematyczna i ułożona w procesy praca, której z perspektywy obserwatora nie widać, bo najczęściej o funduszach słychać, gdy komunikują wejście w spółkę lub wyjście z niej. Aż ciśnie się tu na usta słynna alegoria czubka góry lodowej.

VC, co do zasady, musi mieć bardzo szeroką perspektywę, by wybrać najlepsze spółki. Tak duża dawka wiedzy i kontaktów pozwala na budowanie porównań w zakresie osiąganych metryk, dynamiki rozwoju czy nawet charakterystyki founderów. Skanowanie rynku w fazie inwestycyjnej funduszu, czyli w tej, w której lokuje kapitał w spółki, odbywa się nieustannie.

Na co więc inwestorzy w praktyce dzielą swój czas?

Na spotkania, analizy pitch decków, czytanie raportów i doniesień medialnych, wyjazdy na konferencje, kooperacja z innymi VC. Wszystko zamknięte w potężne, wewnętrzne bazy z komentarzami i planami odnośnie określonych spółek. Co ciekawe, w przeciętnym polskim funduszu pracuje mniej niż 10 osób.

Ile z analizowanych startupów kończy z waszymi pieniędzmi?

Statystyka jest dość brutalna. Do notariusza na podpisanie umowy decydujemy się w mniej niż 1 proc. startupów. W zeszłym roku było to 12 spółek, co uplasowało nas w ścisłej czołówce najbardziej aktywnych funduszy w Europie Środkowo-Wschodniej.

Jednocześnie poza tysiącami odmów na pierwszym etapie tylko procent ze spółek, w które już zainwestowaliśmy przyniesie atrakcyjne zwroty. Pozostałe będą na średnim poziomie, a jeszcze inne upadną. Tak wygląda ta branża, więc na koniec dnia trzeba mieć autorską strategię wyboru i oceny spółek, by przynieść satysfakcjonujące zwroty inwestorom, którzy powierzyli swój kapitał do VC.

Jaka jest wasza?

Jest tu kilka warstw. Naczelna dewiza - inwestujemy tylko w to, na czym się znamy, by realnie móc pomagać spółkom. Sektorowo skupiamy się na tzw. internet ventures, czyli startupach, które mają sieć w swoim DNA i jest to ich naturalne środowisko. Jednocześnie pozostajemy agnostyczni względem branży. W zakresie etapu rozwoju - inwestujemy we wczesnych fazach - tj. pre seed i seed. Osobowo, szukamy dojrzałych founderów z konkretnym planem na swój biznes, którzy nie potrzebują drogowskazu, a kapitału i wsparcia w realizacji określonych celów. Całość tworzy zatem spójny portfel.

Na końcową ocenę spółki składa się zatem bardzo wiele czynników - to dość misterny proces. Fundamentem jest szereg pytań i odpowiedzi, zarówno z naszej strony, jak i od startupów, bo właściwie od dawna jest to bardziej dialog niż jednostronna weryfikacja.

Od czego się zaczyna?

Po pierwsze to polityka inwestycyjna danego VC, czyli m.in. podjęcie decyzji, kiedy inwestuje; selekcja sektorów, którymi jest zainteresowany; oczekiwania w stosunku do milestone’ów startupu; czy też informacja na temat trakcji lub tego, w jaki sposób chce monetyzować dany biznes.

I jeśli mój biznes wpasuje się w to sito?

Wtedy sprawdzamy koncepcję, czyli dopasowanie do rynku, unikalność technologii i wcześniejsze próby rozwiązania danego problemu. Trzeba też spełnić kwestie formalne. Szczególnie dotyczy to VC o charakterze publiczno-prywatnym.

Mówi się również, że VC inwestują często w zespół, wierząc, że nawet jeśli nie uda się rozwiązać danego problemu, to founderzy będą wiedzieli, jak wykonać pivot.

Z pewnością sprawdzamy zespół pod kątem zdolności do egzekucji planu i swojej koncepcji. Składa się na to specjalizacja, doświadczenie (czy to ich pierwsza spółka i czy mieli porażki, czy sukcesy). Ważna jest również siła przebicia.

Kluczową kwestią jest także analiza samego rynku – jego pojemności i potencjału, a także konkurencji - tej pośredniej i bezpośredniej. Następnie badamy grupy docelowe, by zweryfikować model biznesowy. Istotą sprawy jest uzyskanie informacji, czy korzysta ona z tego typu rozwiązań, czy trzeba będzie ją do nich przekonać. Warto zwrócić też uwagę na to, jak wygląda cap table i czy jest potencjał na kolejnego inwestora, a także strategia komercjalizacji.

A więc analiza jest dość obszerna, a w istocie zaczyna się od pitch decka.

Tak, dobrze zbudowany pitch deck powinien adresować te wszystkie kwestie.

Analizując rodzimy rynek, można dojść do wniosku, że póki co wszystko idzie w dobrym kierunku. Ubiegły rok był rekordowy praktycznie pod każdym względem, jeśli chodzi o inwestycje venture capital.

Tak – rekordowa była liczba inwestycji, ich wartość czy rundy kontynuacyjne. Warto przypomnieć, że w całym 2021 r. do krajowych spółek popłynął inwestorski kapitał w wysokości 3,6 mld zł.

Najnowszy raport przygotowany m.in. przez PFR Ventures „Transakcje na polskim rynku VC w I kw. 2022”, podkreśla, że wartość inwestycji w rodzime startupy wyniosła 1,16 mld zł.

A to około 30 proc. ubiegłorocznego wyniku. Tym samym wynik za pierwszy kwartał zrównał się prawie z wartością inwestycji funduszy, które poczyniły one w 2019 roku. Należy jednak mieć również na uwadze, że swoje obecne edycje zakończą niebawem dwa główne motory napędowe dla polskiego VC, czyli publiczne programy PFR Starter i NCBiR Bridge Alfa.

Jeśli płynnej kontynuacji nie będzie - przestój w dopływie kapitału doprowadzi do szybkiego i znaczącego załamania rynku, na które powinny się przygotować zarówno fundusze, jak i startupy.

Podsumowując, obecny rok - przy korzystnej sytuacji politycznej i makroekonomicznej - znów może być rekordowy. Przewiduję jednak, że w przypadku braku kolejnego zastrzyku kapitału publicznego kolejne lata mogą zakończyć się bessą na polskim rynku VC, co dla wielu uczestników tej sceny będzie wręcz szokiem.

Jakie są największe błędy venture capital?

Szymon Janiak wraz z grupą przedstawicieli VC i founderów zgromadził listę błędów osób ze środowiska funduszy.

Punktem wyjścia był brak feedbacku, który nie jest udzielany w obydwu kierunkach. Chcieliśmy sprawdzić, czy “zarzut” ten będzie pojawiał się częściej, a także, jakie są inne “grzeszki” VC

– opisuje Janiak.

Inwestorzy przeanalizowali zgromadzone informacje i cały feedback skategoryzowali w 15 punktach:

- Pycha

- Brak kultury osobistej i szacunku do członków startupu

- Brak uczciwości

- Nieprzygotowanie

- Brak zrozumienia i inne oczekiwania

- Kłamstwa na temat funduszu, konflikt interesów i brak etyki

- Brak poszanowania czasu

- Brak feedbacku

- Niewierność, zakłamywanie rzeczywistości lub sztuczne zaniżanie wyceny

- Brak konsekwencji

- Ograniczanie lub próba ograniczenia przyszłych działań funduszu

- Niezrozumiałe przerwanie rozmów, wycofanie się w ostatniej chwili i brak kontaktu ze strony funduszu

- Bajkopisarstwo i tworzenie legendy na temat funduszu

- Brak doświadczenia

- Zbytnia skrupulatność i szczegółowość