Pogrom Tesli i innych modnych amerykańskich firm. Dług podciął skrzydła big techom

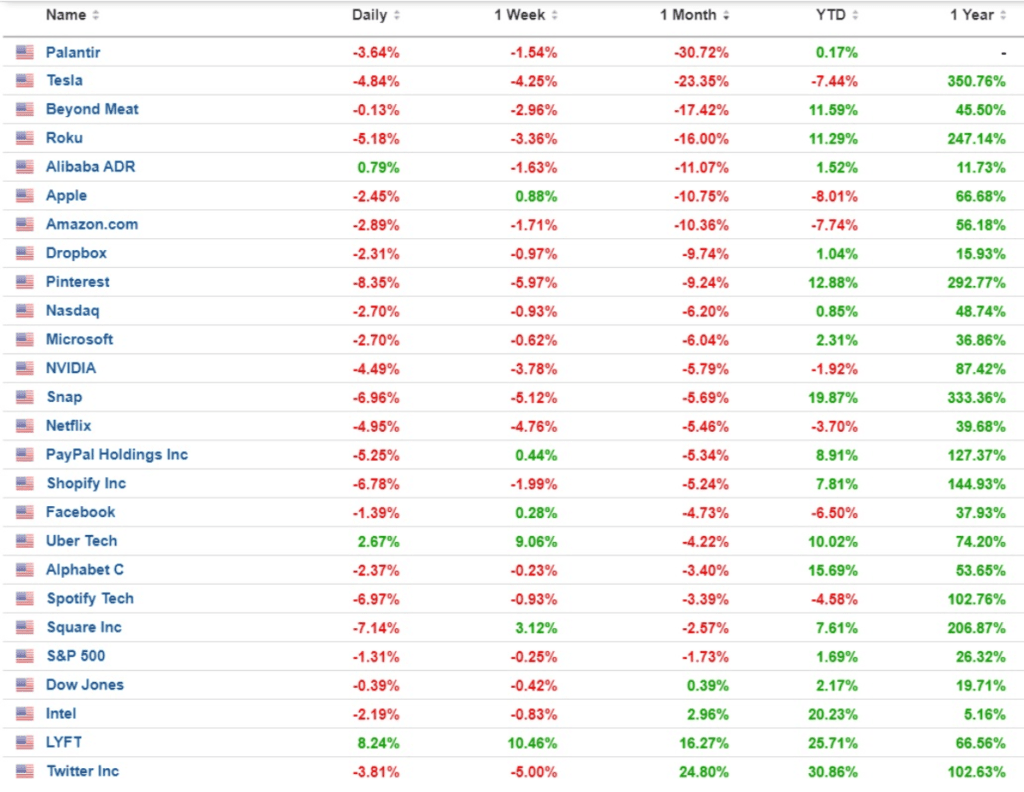

Indeks giełdowy Nasdaq Composite, który grupuje sporo spółek technologicznych spadł ostatnio o ponad 8 proc. Zajęto mu to tydzień – od szczytu 16 lutego do dołka 23 lutego. Możliwe, że w najbliższych dniach zejdzie jeszcze niżej, bo jakoś nie zdradza ochoty na odbicie.

Prawie dokładnie w tym samym czasie, bo pomiędzy 12. a 25. rentowność amerykańskich obligacji dziesięcioletnich urosła z poziomu 1,15 proc. do 1,60 proc. A 30-letnich z 1,93 proc. do 2,40 proc. Zdaniem wielu analityków jedno z drugim jest powiązane, czyli akcje spółek technologicznych poleciały w dół w tempie niewidzianym od wielu tygodni, bo zaczęły rosnąć rentowności obligacji.

W ciągu ostatniego miesiąca w gronie najbardziej znanych spółek technologicznych prawie nie ma takich, których akcje by na giełdzie znacząco podrożały (wyjątkami są Twitter i Lyft), za to jest kilka takich, które spadły o ponad 10 proc. Liderami spadków są Palantir i Tesla, które straciły odpowiednio 30,72 i 23,35 proc.

Warto przy tym zauważyć, że w tym samym czasie, w którym rentowności obligacji rosły, a spółki z Nasdaqa spadały, indeks S&P 500 też poszedł w dół, ale tylko o 3,5 proc. a wybitnie nietechnologiczny Dow Jones w ogóle nie spadł.

Tak więc wyjątkowo wrażliwe na to, co dzieje się z amerykańskim długiem były właśnie firmy z Doliny Krzemowej, zwłaszcza takie, które albo jeszcze nie zarabiają i mają zacząć przynosić zyski dopiero w przyszłości, albo coś już zarobiły, ale generalnie to jeszcze nie to i za 10 lat ma być znacznie lepiej. To firmy takie jak Uber, Palantir, Paypal, Roku, Beyond Meat czy Tesla.

Co łączy spółki technologiczne z amerykańskimi obligacjami?

Pierwszy sposób to NPV, czyli tak zwane net present value, czyli bieżąca wartość przyszłych zysków. Weźmy na przykład Uber, który dziś w ogóle nie zarabia, ale zapewnia, że już za 10 lat będzie zarabiać niesamowicie dużo, albo Teslę, która niby coś tam już zarabia, ale za 10 lat będzie to robić na znacznie większą skalę. Inwestorzy (przynajmniej niektórzy), podejmując decyzję o tym, czy kupić akcje takiej spółki czy nie, szacują wszystkie przepływy finansowe w niej w ciągu na przykład dziesięciu kolejnych lat, a potem muszą jeszcze oszacować, jaką wartość te prognozowane przyszłe przepływy gotówki mają dzisiaj. W tym celu muszą je zdyskontować. Aby to zrobić muszą uwzględnić stopę procentową, która powoduje, że wartość pieniędzy zmienia się w czasie. Oszczędności, które są oprocentowane z biegiem czasu stają się coraz większe. Przy czym – im wyższa stopa procentowa, tym szybciej przyrastają. Dyskontowanie przyszłych zysków na chwilę bieżącą to proces odwrotny – czyli przy bardzo niskiej stopie procentowej, gdy wartość pieniądza w czasie zmienia się bardzo nieznacznie, prognozowane zyski z 2030 roku będą w 2021 roku warte niewiele mniej. Jeśli jednak stopę procentową podniesiemy, wtedy bieżąca wartość przyszłych zysków spadnie. Wtedy też powinna spaść wartość spółki, która te zyski ma osiągnąć. I właśnie to obserwujemy dziś na rynku Nasdaq.

Najpopularniejszą na świecie stopą procentową w gospodarce, wykorzystywaną na setki różnych sposobów w tysiącach wzorów matematycznych związanych z finansami jest rentowność amerykańskich obligacji dziesięcioletnich. Jeśli więc ona rośnie i to wyraźnie, wtedy też spada bieżąca wartość przyszłych zysków w Tesli czy Uberze. I to jest powód do tego, aby te spółki traciły na wartości.

Ten sam efekt nie zadziała tak samo mocno w przypadku spółek, które co roku zarabiają mniej więcej tyle samo, czyli są duże, dojrzałe i de facto już przestały się rozwijać. Tutaj nie ma w ogóle potrzeby szacowania tego, co się wydarzy za dziesięć lat, ponieważ wartość takiej spółki oparta jest na tym, co robi teraz, za rok, za dwa lata.

Dlatego wzrost stopy procentowej na wyceny takich spółek działa słabiej albo wcale. Ale z drugiej strony w takie spółki uderzają pandemia koronawirusa i związana z nią recesja. Powoduje ona bowiem natychmiastowy spadek bieżących przychodów i zysków.

To dlatego wiosną 2020 roku firmy, takie jak General Electric, Caterpillar, KGHM, Orlen, duże banki traciły na wartości, a firmy takie jak Uber, ale też Netflix, Spotify czy chociażby nawet CD Projekt, który wtedy był jeszcze na kilka miesięcy przed oczekiwanym wydaniem „Cyberpunka 2077”, nie traciły prawie wcale.

Dziś szef Fed Jerome Powell mówi, że wzrost rentowności obligacji to wyraz optymizmu inwestorów, którzy wierzą, że szczodre plany pomocowe, a przede wszystkim szczepionki przeciw COVID-19 sprawią, że za kilka miesięcy życie wróci do normy i wszystkie firmy, które dobrze zarabiały przed pandemią znów będą rentowne. To dlatego indeks Dow Jones Industrial Average nie spada razem z Nasdaqiem. Najważniejsze spółki w Dow Jonesie to: United Health, Goldman Sachs, Boeing, Caterpillar, McDonald’s czy Home Depot, a więc funkcjonujące w raczej tradycyjnych branżach gospodarki.

Całkowite odwrócenie sytuacji na rynku

Wciąż mamy te same dwie duże grupy spółek: pierwszą tradycyjną, która cierpi w recesjach, ale nie bolą jej wzrosty stopy procentowej na rynku, drugą technologiczną, która na recesje jest odporna, ale bardzo wrażliwa na ruchy stopy procentowej.

Dodatkowo skoro scenariusz bazowy, stojący za rosnącymi rentownościami powoduje, że spółki tradycyjne znów wyglądają atrakcyjnie, te technologiczne tracą swoją ważną cechę, która była kluczowa w roku 2020. I to jest ten drugi sposób, w który możemy powiązać te firmy z obligacjami. W sytuacji, w której mamy recesję i zerowe stopy procentowe inwestorzy na rynku szukają takich miejsc i takich spółek, które stracą na tym jak najmniej. Jakkolwiek paradoksalnie to brzmi, ale najkorzystniej w takiej sytuacji wyglądają te firmy, które nie mają żadnych zysków, bo w związku z tym one dosłownie nie mają nic do stracenia. Zyski mają mieć dopiero za parę lat. Pomimo więc tego, że ich działalność jest wysoce ryzykowna (często nie ma pewności, czy ich model biznesowy za kilka lat okaże się trwale rentowny), to w takiej specyficznej sytuacji mogą one zadziałać jak bezpieczna przystań. Wszak o wszystkich innych spółkach wiadomo, że stracą w recesji, a te też mogą stracić, ale do końca tego nie wiadomo. Ta mała różnica powoduje, że mogą być one preferowane przez inwestorów w czasie recesji. Dlatego w 2020 roku Nasdaq bił rekordy, a Dow Jonesowi szło to znacznie oporniej.

Teraz sytuacja jest dokładnie odwrotna, zyskują spółki tradycyjne, Boeing itd., rosną banki i ubezpieczyciele, a big tech spada. A królem ich wszystkich są amerykańskie obligacje. Teraz właśnie widać to jak na dłoni.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.