Narodowy Bank Polski wydrukował 147 mld zł. A wiecie, co zrobił z tą górą pieniędzy? Zdziwicie się

Skup obligacji NBP prowadzi od marca ubiegłego roku, uruchomił go jako element reakcji państwa na pandemię i konieczność wprowadzenia lockdownu. Chodziło o to, aby pomóc rządowi w zwiększaniu zadłużenia, aby ten te świeżo pożyczone pieniądze mógł pompować do zamkniętych firm w ramach tarcz antykryzysowych, żeby nie upadły. Dzięki tej operacji wielu z nas nie straciło pracy rok temu i nadal ją ma. Fot. MOZCO Mateusz Szymanski, Shutterstock.com.

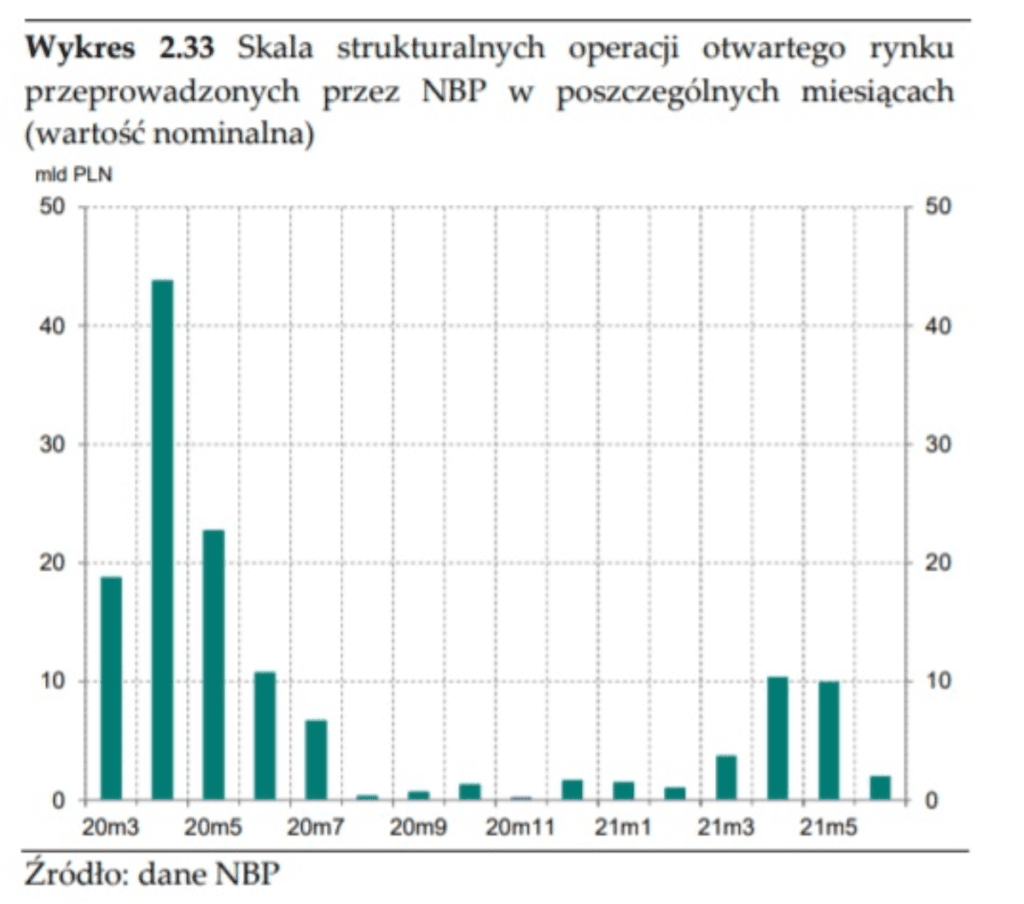

Tylko w ostatni piątek Narodowy Bank Polski skupił z rynku obligacje skarbowe za 4,6 mld złotych. Czyli, jak to się przyjęło mówić wydrukował 4,6 mld złotych. Wcześniej w ten sam sposób wydrukował 142,2 mld złotych, o czy informował chociażby w opublikowanym niedawno nowym raporcie o inflacji.

Operacja mogłaby się nie powieść, gdyby okazało się, że banki nie kupują obligacji od rządu, bo po prostu nie mają już na to wolnych środków. Aby uniknąć tego ryzyka NBP postanowił odbierać od nich obligacje rządowe, żeby zrobić miejsce na kolejne emisje. Wyglądało to mniej więcej tak, że we wtorek banki kupowały od rządu nowe obligacje, zasilając go w gotówkę, a w piątek sprzedawały Narodowemu Bankowi Polskiemu, odzyskując gotówkę.

Co NBP zrobił z 147 mld zł?

Interesujące jest to, co się dalej stało z tymi wydrukowanymi ponad 147 mld zł, nie są to bowiem informacje, o których jest w mediach głośno. Sam za to wielokrotnie słyszałem opinie o tym, że na przykład poszły w obieg i dlatego rośnie inflacja, albo że podkręcają hossę na rynku mieszkaniowym, albo ogólnie na rynkach kapitałowych. Generalnie, że gdzieś poszły i wpływają na gospodarczą rzeczywistość. Prawda jest niestety albo może w tym przypadku na szczęście mniej sensacyjna (chociaż dla niektórych może właśnie jest bardziej sensacyjna).

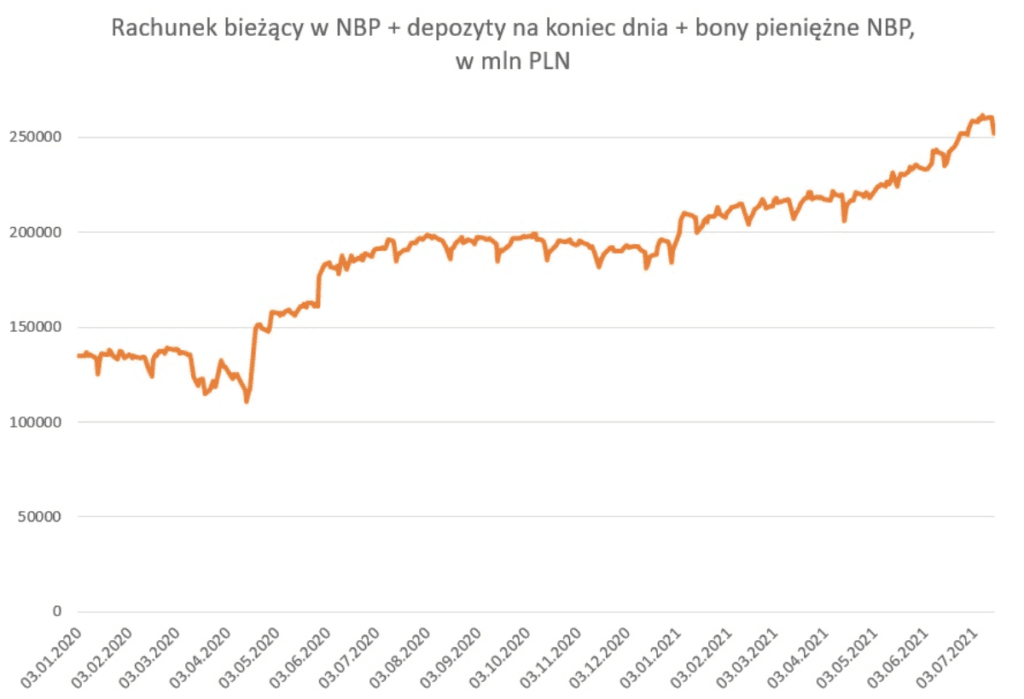

Otóż pieniądze wydrukowane przez NBP są nadal w NBP. Nigdy nie opuściły tej instytucji, a dokładniej rzecz ujmując bilansu tej instytucji. Należą oczywiście do banków komercyjnych, które sprzedały NBP obligacje skarbowe i banki robią z nimi dwie rzeczy. Po pierwsze trzymają je na rachunkach, które posiadają w NBP (na rachunku bieżącym0 albo w miejscu, które nazywa się „depozyt na koniec dnia”, a po drugie lokują je w bonach pieniężnych emitowanych przez NBP. Te bony żyją siedem dni, po czym wygasają, ale co piątek bank centralny emituje je od nowa, więc banki komercyjne mogą trzymać w nich pieniądze praktycznie w nieskończoność, co tydzień od nowa.

Łączna wartość pieniędzy, które leżą na rachunkach banków komercyjnych w NBP i są ulokowane w bonach pieniężnych to obecnie nieco ponad 250 mld zł.

Przed pandemią i uruchomieniem skupu obligacji było ich około 120 mld zł. Nastąpił więc wzrost o ponad 130 mld złotych, mniej więcej równy wielkości dodruku wykonanego przez bank centralny. Te liczby nie są identyczne, bo na wielkość rezerw wpływa też w mniejszej skali parę innych czynników (np. to jak dużo gotówki wyciągamy z bankomatów – bo to moment, gdy pieniądze opuszczają system bankowy, towarzyszy więc temu spadek poziomu rezerw w systemie bankowym). Mimo tych niedokładności można uznać, że pomiędzy kwotą dodruku, a kwotą, o którą rosną rezerwy, istnieje zbieżność. Nie jest to zbieżność przypadkowa. Tak to po prostu działa. NBP gdy odkupuje od banku obligacje nie wysyła mu w zamian przelewu gotówki gdzieś na zewnątrz, na jakieś konto nie wiadomo gdzie, tylko po prostu dopisuje mu cyferki na koncie tego banku w NBP. Powiększa więc jego rezerwy trzymane w banku centralnym. Te rezerwy są oczywiście pieniądzem ale bardzo specyficznym, ponieważ z definicji nie wchodzą one do szerokiego obiegu, służą one do rozliczeń międzybankowych, istnieją tylko tam. Gospodarstwa domowe i przedsiębiorstwa nie mają do nich dostępu.

Siłą rzeczy więc pieniądze drukowane przez bank centralny nie mogą podbijać inflacji. Nie są bowiem częścią popytu na rynku, bo nie ma ich na rynku.

Kto tak naprawdę drukuje pieniądze?

Zresztą całe rozumowanie o tym, że bank centralny drukuje pieniądze, daje je bankom komercyjnym, a te wpuszczają je w obieg, jest oparte na fundamentalnym nieporozumieniu. Banki komercyjne kredytują firmy i gospodarstwa domowe, tworząc nowe pieniądze, nie udostępniają gotówki już istniejącej, która do tej pory gdzieś tam sobie leżała i czekała i teraz została uruchomiona i przekazana ludziom. Siłą rzeczy więc nie potrzebują do tego celu żadnej wydrukowanej przez kogoś gotówki. Nie potrzebują, ponieważ same ją drukują na co dzień w ramach swojej normalnej działalności, udzielając kredytów. Kiedy ich udzielają klientowi, automatycznie tworzą depozyt na jego koncie i jest to pieniądz, którym w przeciwieństwie do rezerw bankowych, można płacić wszędzie za pomocą przelewu czy karty płatniczej.

Pieniądze do gospodarki może wpuszczać też rząd po tym, jak pożyczy je na rynku, głównie od tych samych banków komercyjnych i to właśnie działo się w naszej i nie tylko naszej gospodarce w ciągu ostatniego roku. Tak jak wspomniałem skup obligacji prowadzony przez NBP był w tym procesie ważnym elementem, czyli on jednak ma trochę wspólnego z tym, że w gospodarce pojawia się więcej pieniędzy, ale ten mechanizm jest znacznie bardziej skomplikowany i wygląda inaczej, że wielu sądzi.

Tak naprawdę chodzi o rentowność obligacji

Jeśli koniecznie chcemy trzymać się terminu „drukowania”, to pieniądze są drukowane gdzie indziej i przez kogo innego. Bank centralny ten proces wspiera, ale tak naprawdę głównym celem skupu obligacji jest coś innego. Chodzi o kontrolę nad stopami procentowymi na rynku finansowym. Zarówno tymi krótkoterminowymi, używanymi przy pożyczkach udzielanych sobie przez banki nawzajem na jeden dzień, gdy jest taka potrzeba, jak i tymi długoterminowymi – taką stopą jest na przykład rentowność obligacji pięcioletnich albo dziesięcioletnich.

Gdy NBP skupuje od banków obligacje i płaci, nie dopisując im na kontach rezerwy, wtedy generalnie w systemie bankowym jest ich więcej. Zgodnie z prawem popytu i podaży ich cena wtedy spada. Cena, czyli oprocentowanie. Głównym efektem dodruku w wykonaniu NBP jest więc trzymanie stóp procentowych na rynku międzybankowym niżej. Z drugiej strony bank centralny, skupując obligacje, podnosi ich wartość na rynku, bo zwiększa swoją aktywnością popyt na nie. Wyższa cena obligacji to większy komfort dla rządu, który może je sprzedawać na lepszych warunkach, oferując niższe oprocentowanie. Dzięki temu koszt obsługi długu publicznego jest potem niższy.

Dodatkowo praktycznie znika ryzyko scenariusza, w którym rząd chce pożyczyć pieniądze z rynku, ale nie ma na nim nikogo, kto chciałby kupić obligacje, bo znika zaufanie do rządu. Ono znika wtedy, gdy inwestorzy boją się, że gdy kupią obligacje, to nie będzie komu potem ich odsprzedać. Jednak nie będą się tego bać, jeśli będą wiedzieć, że w razie czego odkupi je od nich bank centralny. Po to to się robi. Nie po to, żeby wtłaczać kasę do gospodarki, bo to się dzieje i tak, niezależnie od tego, co robi bank centralny. Ta wydrukowana przez NBP ma się dobrze, leżąc sobie w NBP i służy do czegoś zupełnie innego.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.