Hit z wielkiej płyty. Polacy jak szarańcza, wykupili wszystko, nie ma już nawet mieszkań na blokowiskach

W 2019 roku ceny mieszkań w siedmiu największych miastach w Polsce poszły w górę o 13 proc. - wynika z danych NBP. To zaskoczenie, bo owszem, miało być drogo, ale tempo miało już zwalniać. Nic z tego. Popyt jest ogromny, a szaleństwo na rynku nieruchomości powoduje, że Polacy zaczęli się rzucać nawet na mieszkania z wielkiej płyty, bo te są ciut tańsze niż reszta rozgrzanego rynku.

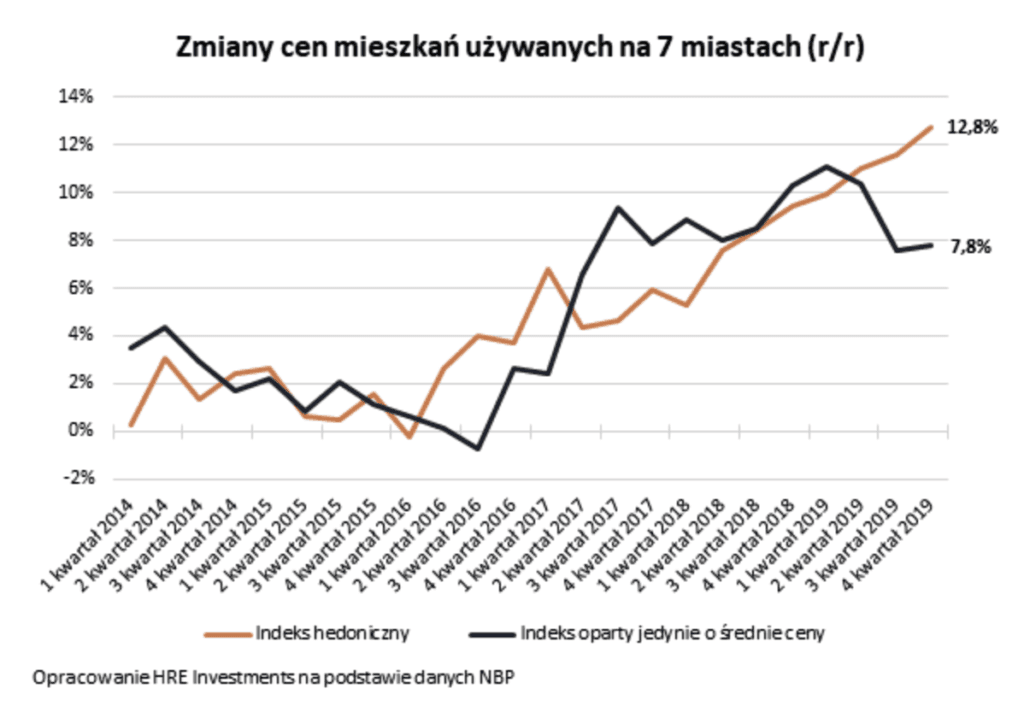

12,8 proc. - tyle w ciągu roku zdrożały mieszkania w największych miastach w IV kwartale 2019 r. Dane za III kwartał pokazywały dynamikę na poziomie 11,6 proc. Wartości te uwzględniają nie tylko kwoty zakupu mieszkań, ale również standard sprzedawanych lokali.

To już naprawdę szaleństwo, szczególnie że analitycy spodziewali się, że owszem ceny wzrosły, ale sądzili, że tempo będzie zwalniać, zamiast przyspieszać. Zdawały się to sugerować dane z ostatnich miesięcy, które pokazują, że coraz wolniej rośnie przeciętna kwota kredytu na zakup mieszkania, o który Polacy wnioskują w bankach.

Nic z tego. Kwota wnioskowanych kredytów rośnie wolniej, bo wobec szalonego rajdu cen Polacy są zmuszeni kupować lokale o niższym standardzie. Bartosz Turek z HRE Investment podkreśla, że w dużych miastach jak ciepłe bułeczki sprzedają się mieszkania w PRL-owskich blokach. Więcej, mieszkań z wielkiej płyty zaczyna brakować, tak stały się popularne.

Jest też dobra wiadomość. Jeśli spojrzeć na zwykłą średnią cen, niepowiązaną z jakością lokali, dane NBP pokazują, że ta jednak trochę wyhamowuje i ceny w IV kwartale wzrosły o 7,8 proc.

W Zielonej Górze i Wrocławiu powariowali

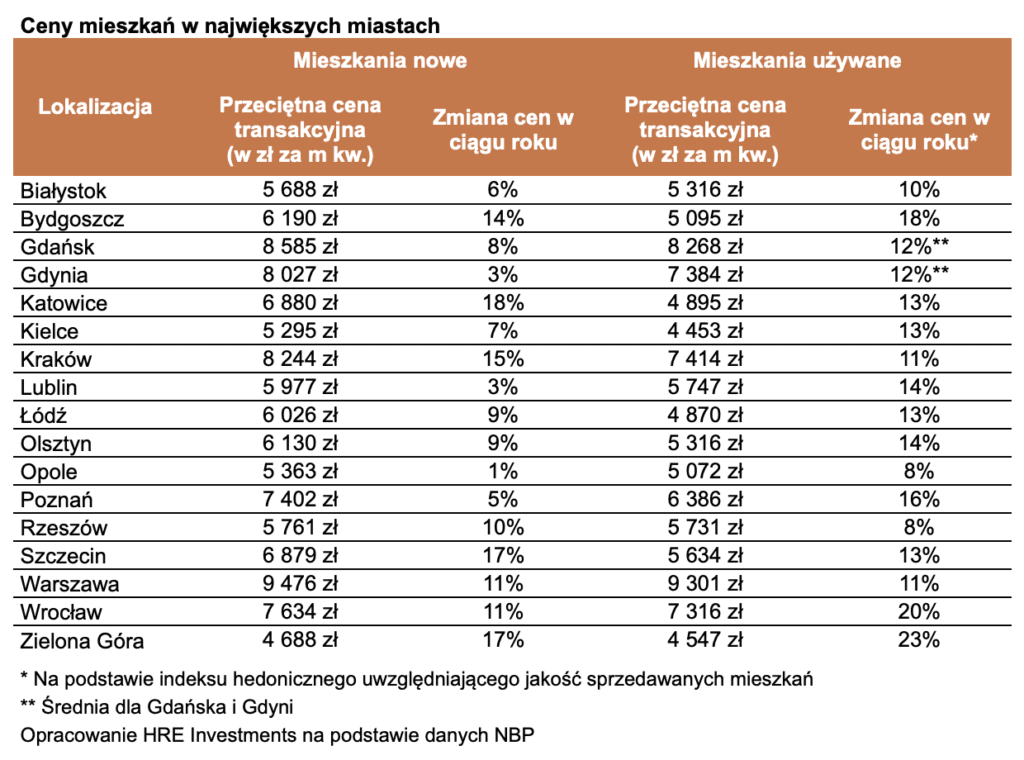

Dane NBP pokazują nie tylko, jak wygląda rynek w aglomeracjach, ale również w miastach wojewódzkich. To daje znacznie szerszy obraz polskiego rynku nieruchomości. I co się okazuje? Na wszystkich tych lokalnych rynkach ceny biją historyczne rekordy.

Z istnym szaleństwem mieliśmy w 2019 r. do czynienia w Zielonej Górze, gdzie ceny na rynku wtórnym zaledwie w ciągu 12 miesięcy poszybowały o 23 proc. i we Wrocławiu, gdzie wzrost sięgnął 20 proc.

Nieco spokojniej było w tym czasie na rynku pierwotnym, bowiem mieszkania od deweloperów podrożały w Zielonej Górze o 17 proc., a we Wrocławiu o 11 proc.

Z dużymi wzrostami mieliśmy do czynienia w Bydgoszczy - tam ceny na rynku wtórnym wzrosły w 2019 r. o 18 proc., a na rynku pierwotnym o 14 proc.

Przeciętne ceny transakcyjne przy zakupie nowego mieszkania rosły natomiast najszybciej w Katowicach - o 18 proc., Szczecinie - o 17 proc. i Krakowie - o 15 proc.

W Warszawie wzrosty o 11 proc., zarówno na rynku pierwotnym, jak i wtórnym, nie robią już wrażenia.

Bańki może i nie ma, ale…

Mimo wysokich cen, które ciągle szybko rosną, wielu ekspertów rynku nieruchomości zarzeka się, że to wcale jeszcze nie bańka. Dlaczego?

Bo po pierwsze, porównując ceny z tymi, z którymi mieliśmy do czynienia 12 lat temu podczas bańki na rynku nieruchomości, trzeba by uwzględnić również inflację.

Wtedy okazałoby się, że ceny musiałyby wzrosnąć jeszcze o około 10-15 proc., aby realnie były na poziomie ze szczytu ostatniej hossy

– wyjaśnia Bartosz Turek.

W takim tempie zajmie nam to pewnie tylko rok. Niedługo.

Po drugie, od 2007 r. wzrosły dochody Polaków, i to aż o 47 proc., uwzględniając inflację. Dziś mamy rekordowo wysokie pensje, przeciętne wynagrodzenie w gospodarce wyniosło w 2019 r. 4,9 tys. zł brutto, wynagrodzenie w sektorze przedsiębiorstw - prawie 5,2 tys. zł brutto. To powoduje, że zdolność kredytowa Polaków również jest rekordowa. Trzyosobowa rodzina, w której dwoje dorosłych zarabia średnią w sektorze przedsiębiorstw, a więc 7,4 tys. zł netto, mogłaby pożyczyć dziś na mieszkanie przeciętnie 670 tys. zł - wyliczył HRE Investment. To o 59 tys. zł więcej niż rok temu.

Po trzecie, kredyty są rekordowo tanie. Dziś oprocentowanie przeciętnego kredytu wynosi 4,4 proc., w latach 2007-2008 wynosiło 6-9 proc.

Ale to wcale nie znaczy, że powinniśmy spać spokojnie.

Nie miejmy złudzeń, kryzys światowy, gwałtowne hamowanie rodzimej gospodarki, eksplozja inflacji czy masowy exodus Ukraińców z Polski z łatwością mogą przełożyć się na wyraźne pogorszenie nastrojów na rynku mieszkaniowym. Dlatego rozważając inwestycję na tym rynku, konieczna jest zachowawczość, świadomość ryzyka czy realne oszacowanie możliwości finansowych

– przestrzega Bartosz Turek.