Kroją się ważne zmiany w spadkach i darowiznach. Większości Polaków powinny się spodobać

Kwoty darowizn i spadków wolne od podatku mogą znacząco wzrosnąć. Tak wynika z poselskiego projektu ustawy o zmianie ustaw w celu likwidowania zbędnych barier administracyjnych i prawnych. Wreszcie – chciałoby się powiedzieć. Podatnicy czekają na zmiany od prawie dwudziestu lat.

Podatek od spadków i darowizn dzieli podatników na trzy grupy, które obejmują różne kategorie w zależności od stopnia pokrewieństwa. Od tego też zależy wysokość kwoty wolnej od podatku SD.

- do I grupy podatkowej zaliczeni zostali małżonek, małżonek w separacji, zstępni (np. syn, córka, wnuki, prawnuki), wstępni (np. matka, ojciec, dziadkowie), rodzeństwo, pasierb, ojczym, macocha, teściowie, zięć, synowa. Kwota wolna od podatku w ich wypadku wynosi 9637 zł

- do II grupy podatkowej zalicza się zstępnych rodzeństwa (np. siostrzeniec, bratanek), rodzeństwo rodziców (np. wuj, ciotka), zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa (np. mąż siostry), rodzeństwo małżonków (np. brat żony – szwagier), małżonkowie rodzeństwa małżonków (np. mąż siostry męża), małżonkowie innych zstępnych; dla nich kwota wolna od podatku wynosi 7276 zł

- do III grupy podatkowej zalicza się wszystkie osoby niezaliczone do dwóch poprzednich grup, w tym osoby niespokrewnione; dla nich kwota wolna od podatku wynosi 4902 zł

I teraz najważniejsze: kwoty wolne od podatku obowiązują tylko pod warunkiem, że osoba, która otrzymała spadek bądź darowiznę zgłosi to do urzędu skarbowego w ciągu pół roku. Jeśli tego nie zrobi albo zrobi to po terminie, to nie dość, że straci prawo do zwolnienia, to jeszcze fiskus naliczy podatek w wysokości 20 proc. wartości darowizny lub spadku.

Kwota wolna od podatku SD może wzrosnąć czterokrotnie

Posłowie z sejmowej komisji nadzwyczajnej do spraw deregulacji w projekcie ustawy proponują podniesienie kwoty wolnej blisko czterokrotnie:

- w I grupie do 36 120 zł

- w II do 27 090 zł

- w III do 18 060 zł

Komentując propozycje zawarte w poselskim projekcie nowelizacji ustawy o podatku od spadków i darowizn, Piotr Juszczyk, główny doradca podatkowy w firmie inFakt, zastanawia się, czy kwota wolna dla pierwszej grupy podatkowej w ogóle powinna być określana.

Jeżeli dziecko otrzyma od rodziców darowiznę lub spadek, np. samochód warty więcej niż 9637 zł, i zapomni o obowiązku złożenia informacji do urzędu skarbowego w ciągu sześciu miesięcy, to niestety wartość tego spadku przekraczająca kwotę 9 637 zł będzie opodatkowana. W mojej ocenie dla pierwszej grupy opodatkowanie i formalności związane ze zgłaszaniem darowizn i spadków powinny zostać zniesione – przekonuje.

Trudno odmówić mu racji, prawda?

Czytaj też: Podatek od darowizny - stawki i grupy podatkowe

Pod koniec sierpnia projekt zmian kwot wolnych oraz nowych stawek podatku od spadków i darowizn przedstawiło Ministerstwo Finansów. Fiskus jest zdecydowanie mniej hojny od posłów, bo proponuje następujące zmiany kwot wolnych od podatku SD:

- dla grupy I: 10434 zł

- dla grupy II: 7878 zł

- dla grupy III: 5308 zł

Dodatkowo proponuje podniesienie obowiązujących progów podatkowych, na przykład dla I grupy 3 proc. podatku naliczane by było od kwoty 11 128 zł, a nie jak obecnie 10278 zł.

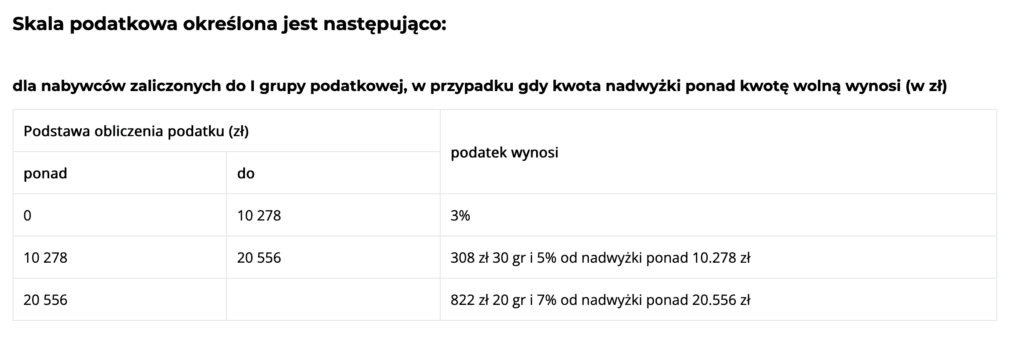

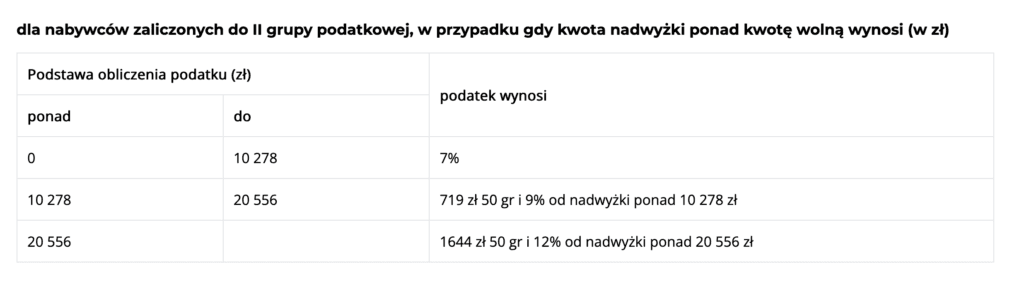

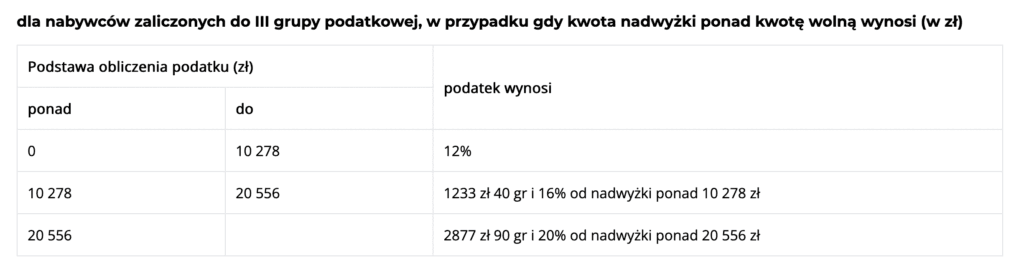

Poniżej przedstawiamy obecnie obowiązujące stawki: