Doskonałe wieści dla tysięcy podatników. Aby pójść im na rękę, rząd zgodził się na rozwiązanie bez precedensu

Wychodzi na to, że jeśli ktoś ze strachu przed Polskim Ładem zmienił do 21 lutego formę opodatkowania, to rozliczając się z fiskusem za 2022 r. będzie mógł ją zmienić na korzystniejszą. Ba, od wejścia nowych przepisów w lipcu, będzie mógł odprowadzać składki i zaliczki według formy, która jest dla niego najkorzystniejsza, a którą potwierdzi, składając PIT za 2022 r. na początku przyszłego roku. Oczywiście pod warunkiem, że Sejm albo Senat nie namiesza w ustawie wiceministra finansów Artura Sobonia.

Polski Ład odchodzi do lamusa, 1 lipca zaczną obowiązywać nowe o wiele korzystniejsze dla tysięcy podatników przepisy. Pisaliśmy ubiegłym tygodniu w Bizblog.pl, że rząd wywinął niezły numer podatnikom. Zrezygnował nagle z krytykowanego na lewo i prawo Polskiego Ładu, i ogłosił nowe zasady rozliczania PIT-u. Sęk w tym, że tym samym wpędził w niezłą kabałę tysiące podatników, którzy zdecydowali się zmienić formę rozliczania.

Polski Ład podatkowo ostro namieszał, ale wprowadzanie zmian w trakcie roku również było ryzykowną decyzją. Rząd uznał, że idzie na rękę podatnikom, więc może taką operację przeprowadzić. Ale na przykład programiści, którzy uciekli przed Polskim Ładem z podatku liniowego na ryczałt, nie byliby już tego tacy pewni. Okazuje się, że niesłusznie.

Piotr Juszczyk, główny doradca podatkowy w firmie inFakt, relacjonuje, że podczas konsultacji, które odbyły się kilka dni temu w Ministerstwie Finansów z udziałem przedsiębiorców, księgowych i doradców podatkowych poruszono sprawę możliwości zmiany formy opodatkowania dla tych, którzy podatkową woltą rządu poczuli się pokrzywdzeni.

Czytaj także: Progi podatkowe w Polsce - jakie kwoty?

Zmiany w podatkach, które przedstawił rząd, wejdą w życie 1 lipca 2022 r. z mocą wsteczną od 1 stycznia. Ich działanie odczujemy jednak dopiero podczas rozliczenia PIT-ów za rok 2022.

Tymczasem większość podatników w lutym tego roku dokonała zmiany formy opodatkowania, bazując na zasadach Polskiego Ładu obowiązujących od 1 stycznia. Dziś, już w trakcie trwania roku podatkowego, mając wiedzę o nowych, korzystnych dla skali przepisach, nie mogą dokonać tej zmiany ponownie – wskazuje ekspert InFaktu.

I jak dodaje, w związku z tym zapytał wiceministra Artura Sobonia, czy fiskus nie powinien się umożliwić podatnikom ponownej możliwości zmiany formy opodatkowania, jeśli okazało się, że ich wybór z lutego okazał się niekorzystny.

Być może wielu podatników podjęłoby inną decyzję, gdyby wiedzieli, na jakich zasadach będą rozliczać się z końcem roku – tłumaczy Piotr Juszczyk.

I wskazuje, że przepisy mają zadziałać wstecz, ale czy zadziała również zasada, że prawo w trakcie roku nie powinno się zmieniać na niekorzyść podatnika?

Nowe zaliczki i składki od lipca, forma opodatkowania w 2023 r.

Wiceminister Soboń poinformował, że ze względów formalnych przywrócenie możliwości zmiany formy opodatkowania czy też wydłużenie go byłoby problematyczne. Z tym należy się oczywiście zgodzić – mogłoby to przysporzyć problemów urzędom i samym podatnikom – mówi Piotr Juszczyk.

Wiceminister wskazał jednak, że taka możliwość mogłaby pojawić się na zakończenie roku.

W praktyce oznaczałoby to, że podatnicy przy składaniu deklaracji PIT, mieliby jeszcze raz szansę, żeby określić wybraną formę opodatkowania – relacjonuje ekspert InFaktu

I dodaje, że wybór formy opodatkowania potwierdzałoby się na składanym w przyszłym roku formularzu PIT.

Natomiast już od lipca podatnicy mogliby płacić zaliczkę na podatek według nowej formy, co później wykazaliby w zeznaniu rocznym. W mojej opinii jest to dobry pomysł – ocenia Piotr Juszczyk.

Jak podkreśla taka możliwość byłaby precedensem w historii kształtowania się prawa podatkowego w Polsce.

Pomysł jak najbardziej należy pochwalić, zobaczymy jednak, jaka będzie jego realizacja. Dużo może się jeszcze wydarzyć w trakcie procedowania ustawy przez Sejm i Senat – zastrzega.

Wybierz skalę podatkową i zaoszczędź więcej

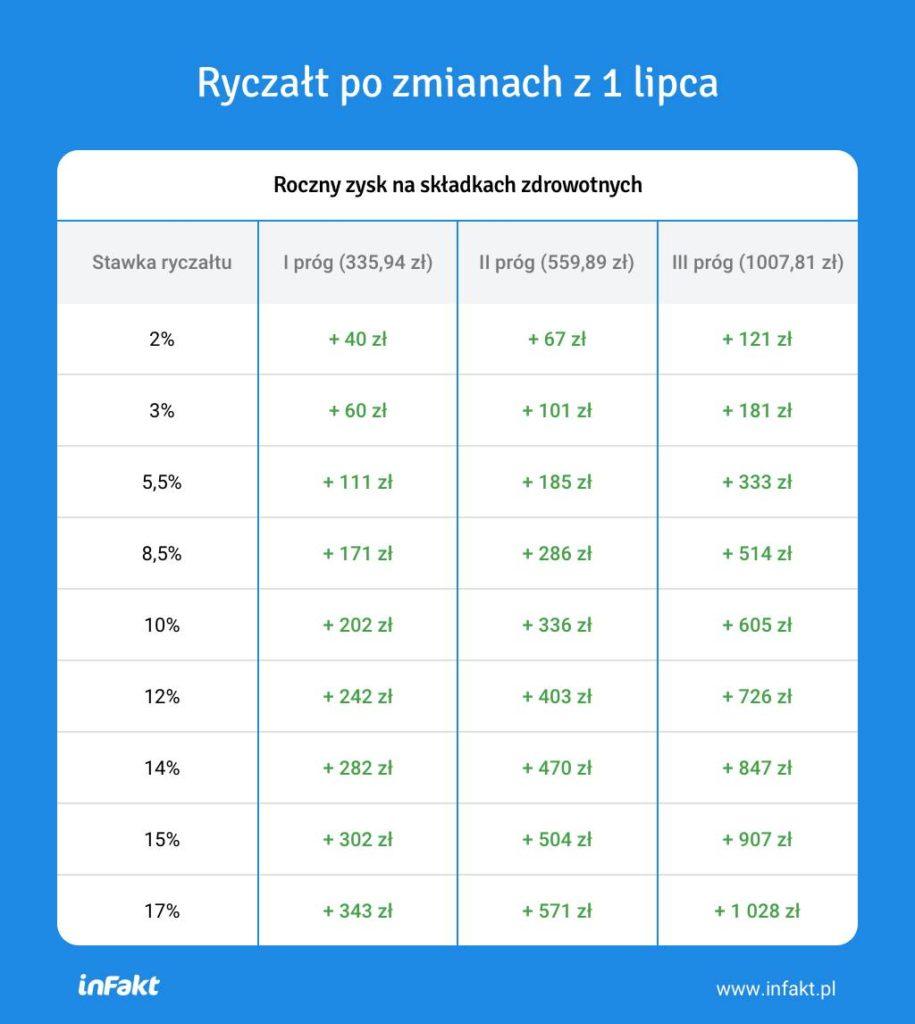

Zgodnie z projektem przedstawionym przez Ministerstwo Finansów stawka PIT na pierwszym progu podatkowym zostanie obniżona do 12%. Składka zdrowotna pozostanie bez zmian i nadal będzie wynosić 9%, ale jej część byłaby odliczana od podatku.

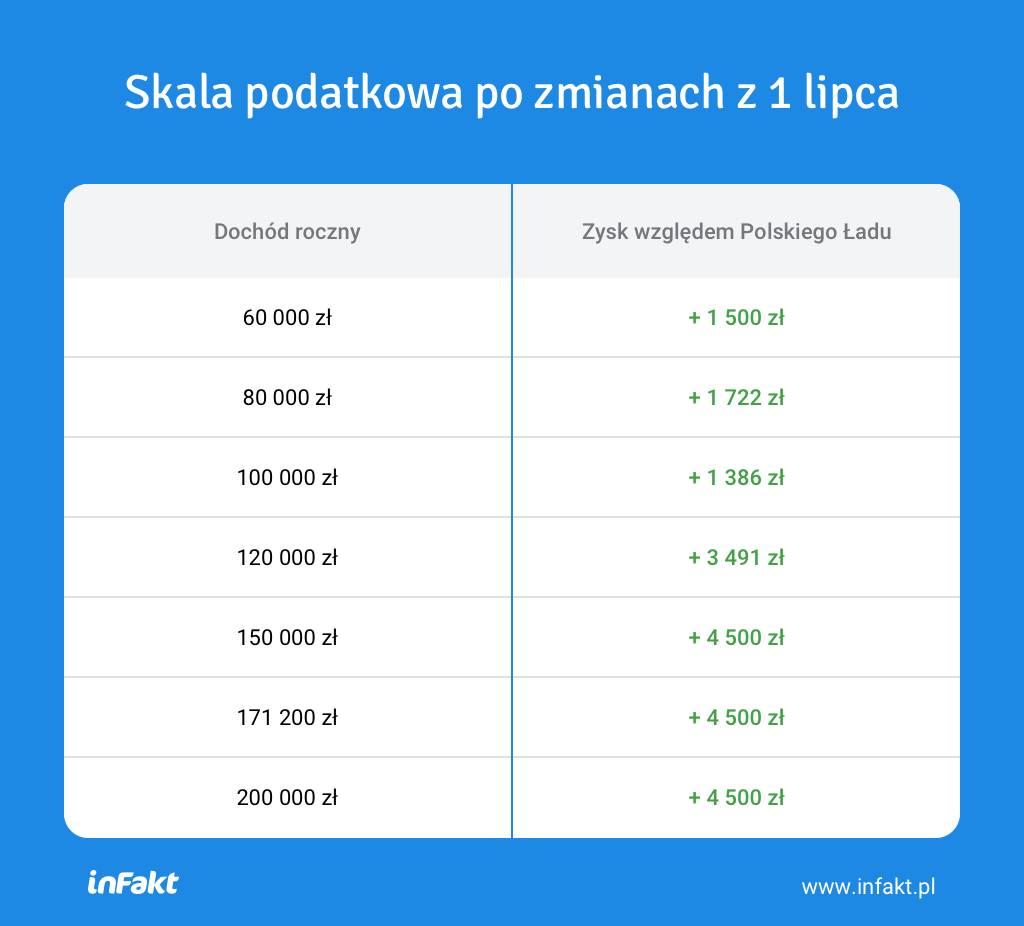

Z moich wyliczeń wynika, że w przypadku skali podatkowej i liniówki dopiero przy dochodzie na poziomie 171 tys zł. zaoszczędzimy więcej, wybierając tę drugą formę. W poprzednim roku progiem dającym korzyść z przejścia na liniówkę było 100 tys. zł – wylicza Piotr Juszczyk.

Jak dodaje, proponowane przez Artura Sobonia zmiany sprawiają, że skala podatkowa będzie korzystniejsza niż w roku 2021 dla tych, którzy uzyskują roczny dochód do kwoty 171 200 zł.