Wielkie rozczarowanie po wyroku TSUE. Frankowicze zostali odesłani do sądów w Polsce, banki odetchnęły

Na wyrok Trybunału Sprawiedliwości Unii Europejskiej czekali wszyscy - i frankowicze, i banki, i nawet Sąd Najwyższy, który w Polsce opóźniał własne orzeczenia, żeby zobaczyć, co powie TSUE. A TSUE nie powiedział nic, co doprowadziłoby do gwałtownego przełomu, nie pisnął słowa o biegu przedawnienia roszczeń i odesłał frankowiczów z powrotem do polskich sądów, które nadal nie wiedzą, co robić. Zachowanie akcji banków na giełdzie pokazuje, że TSUE obszedł się z nimi łagodnie i bankowcy mogą na razie odetchnąć.

Najważniejszą kwestią, którą 29 kwietnia miał rozstrzygnąć Trybunał było pytanie Sądu Okręgowego w Gdańsku o to, od kiedy należy liczyć termin przedawnienia roszczeń, jeśli sąd uzna, że umowa kredytu walutowego jest nieważna, bo zawierała nieuczciwe warunki, po wyłączeniu których umowa nie może działać.

Bieg przedawnienia roszczeń można bowiem liczyć albo od daty wypłaty kredytu albo od momentu, w którym kredytobiorca powołał się na nieważność umowy i ją zakwestionował albo od daty ogłoszenia wyroku.

Trzecia opcja jest najbardziej korzystna dla banku, bo ten może żądać zwrotu wypłaconej kwoty. W przypadku pierwszej i drugiej opcji roszczenia banku mogą być przedawnione, co oznaczałoby, że frankowicz nie musi zwracać bankowi pożyczonych mu pieniędzy.

TSUE został zapytany również o to, jak szerokich informacji sąd powinien udzielić kredytobiorcy przed rozstrzygnięciem sporu i czy powinien go ostrzegać, że bank może zarządzać od niego np. wynagrodzenia za korzystanie z kapitału.

W sumie TSUE miał odpowiedzieć na pięć pytań zadanych przez Sąd Okręgowy w Gdańsku w związku ze sprawą kredytu hipotecznego o wartości ponad 500 tys. zł udzielonego przez GE Money Bank (obecnie BPH), przy czym kurs kupna i sprzedaży został w umowie kredytowej określony jako kurs średni NBP powiększony o marżę banku. Problem w tym, że umowa nie określała sposobu, w jaki ta marża będzie ustalana. Ponadto umowa nie przewidywała możliwości spłaty rat bezpośrednio we franku szwajcarskim.

Bez przełomu. TSUE umywa ręce

Po pierwsze i najważniejsze, TSUE w komunikacie do wyroku nie napisał ani słowa na temat biegu przedawnienia, a to najważniejsza kwestia, na którą wszyscy czekali. Jest więc duże rozczarowanie.

Po drugie, w pozostałych kwestiach Trybunał odesłał do prawa krajowego, mówiąc: radźcie sobie sami, bo europejska dyrektywa tych spraw nie przesądza.

Mówiąc bardziej szczegółowo:

1.

TSUE uznał, że skutki stwierdzenia przez sąd istnienia nieuczciwego warunku w umowie podlegają przepisom prawa krajowego, przy czym kwestia utrzymywania się w mocy takiej umowy powinna być oceniana przez sąd krajowy - podał w czwartek w komunikacie prasowym TSUE.

2.

„(…) unieważnienie umowy w postępowaniu przed Sądem Okręgowym w Gdańsku nie może zależeć od wyraźnego żądania konsumentów, lecz wynika z obiektywnego zastosowania przez sąd krajowy kryteriów ustanowionych na mocy prawa krajowego" - napisano w komunikacie prasowym TSUE.

3.

„(…) przepisy dyrektywy z jednej strony nie stoją na przeszkodzie temu, by sąd krajowy usunął jedynie nieuczciwy element warunku umowy zawartej między przedsiębiorcą a konsumentem, w przypadku gdy odstraszający cel tej dyrektywy jest realizowany przez krajowe przepisy ustawowe regulujące korzystanie z niego, o ile element ten stanowi odrębne zobowiązanie umowne, które może być przedmiotem indywidualnej kontroli pod kątem nieuczciwego charakteru" - podał TSUE.

4.

Ale! Jeśli takie usunięcie jakiegoś zapisu umowy sprowadzałoby się do zmiany treści tego warunku poprzez zmianę jego istoty, przepisy dyrektywy na to nie pozwalają.

5.

TSUE podał, że do sądu krajowego, który stwierdza nieuczciwy charakter warunku umowy zawartej przez przedsiębiorcę z konsumentem, należy poinformowanie konsumenta, w ramach krajowych norm proceduralnych i w następstwie kontradyktoryjnej debaty, o konsekwencjach prawnych, jakie może pociągnąć za sobą stwierdzenie nieważności takiej umowy.

Sąd Najwyższy będzie rozczarowany, bo nikt go nie wyręczy

Wyrok TSUE oznacza, że Sąd Najwyższy będzie zdany tylko na siebie. Przypomnijmy, że Izba Cywilna SN miała zabrać głos w sprawie frankowiczów już 25 marca. Posiedzenie jednak zostało przełożone najpierw na 13 kwietnia, a potem ponownie na 11 maja.

Powodem najpierw była choroba I Prezes SN, potem eskalująca sytuacja epidemiczna, przynajmniej oficjalnie. Nieoficjalnie mówi się o konflikcie pomiędzy tzw. starymi i nowymi sędziami nominowanymi przez PiS i niechęci do orzekania razem.

W końcu sędziowie przyznali też, że najpierw chętnie zobaczą, co na temat frankowiczów powie TSUE. Ale TSUE nie powiedział zbyt wiele, dlatego zarówno frankowicze jak i banki nie przestaną jeszcze obgryzać z nerwów paznokci.

Bankowcy zadowoleni

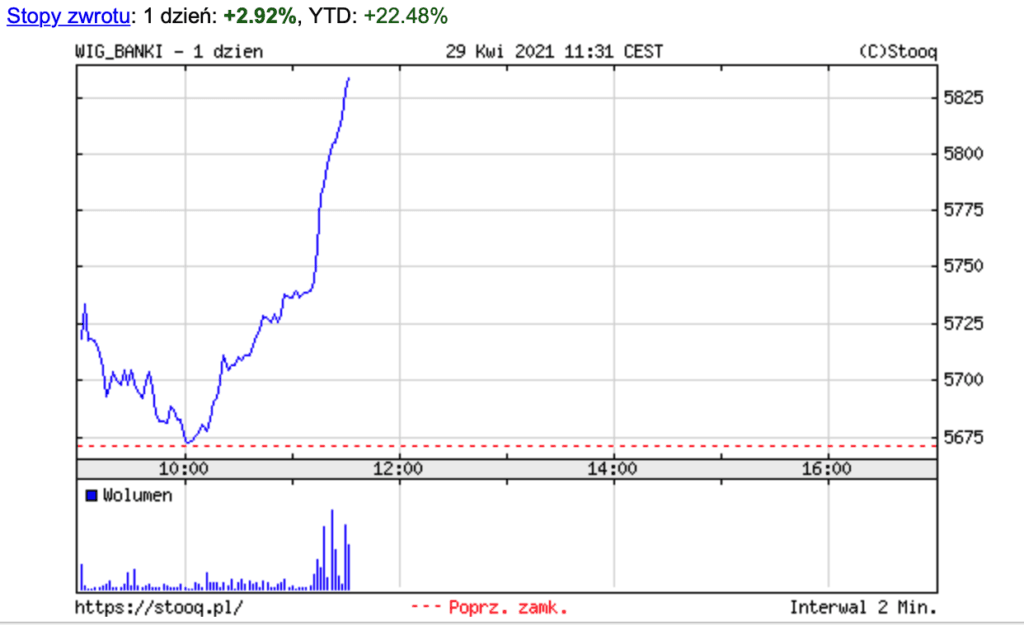

Choć banki właściwie na chwilę przestały. Część analityków spodziewała się, że czwartkowy wyrok TSUE może im poważnie zaszkodzić, co wywoła armagedon na ich giełdowych wycenach. Pierwsze reakcje giełdy były jednak bardzo spokojne, a właściwie pozytywne, co dobitnie pokazuje, że bankowcy nie oberwali.

Tuż po ogłoszeniu komunikatu TSUE indeks WIG-Banki zaczął wręcz zyskiwać, a przed południem był niemal 3 proc. na plusie i nadal rósł.

Akcje mBanku zyskiwały chwilę po południu 6 proc., PKO BP 5,6 proc., Santander 3,8 proc., Bank Millennium 4,5 proc., a Getin Noble Bank, który mógłby wpaść w największe tarapaty rósł nawet o 7,2 proc.

"Orzeczenie jest dość zachęcające"

- powiedział podczas konferencji po wyroku Trybunału wiceprezes mBanku Marek Lusztyn.

"Trybunał potwierdził, że nie można automatycznie orzekać nieważności umowy - to powinna być ostateczność, jeżeli nie ma żadnych innych dróg zachowania umowy w mocy. Trybunał nie wykluczył ponadto dochodzenia przez bank kosztów korzystania z kapitału. Nie wypowiedział się w kwestii przedawnienia umów"

- dodał wiceprezes mBanku.

"Czytamy to orzeczenie bardzo pozytywnie. W naszej ocenie Trybunał wykazał się dużym rozsądkiem i wyraźnie wskazał, że nie ma czegoś takiego jak prymat nieważności umów frankowych, nie ma nieważności na życzenie, nie ma nieważności stwierdzanej automatycznie, czy bezrefleksyjnie."

- komentował z kolei na antenie TVN24 dr Tadeusz Białek, wiceprezes Związku Banków Polskich

Według Białka z ZBP wyrok TSUE powinie zachęcać kredytobiorców raczej do zawierania ugód z bankami niż do bezrefleksyjnego wstępowania na ścieżkę sądową.

Jednak stowarzyszenie Stop Bankowemu Bezprawiu w oświadczeniu wydanym po wyroku zwraca uwagę na inny element z kolei korzystny dla frankowiczów:

"TSUE uznał, że nieuczciwe warunki zawarte w dniu podpisania umowy nie mogą być uchylone aneksem, jeżeli konsument nie został poinformowany o jego celach i skutkach"

Rzecz w tym, że umowa kredytowa, której dotyczył wyrok TSUE była aneksowana po kilku latach od jej zawarcia tak, by kredytobiorcy mogli spłacać raty bezpośrednio w walucie obcej. TSUE uznał, że to nie ma znaczenia.

Również UOKiK w oświadczeniu stwierdził, że Trybunał pozostał prokonsumencki.

"Wyrok nie jest dla nas zaskoczeniem - przeciwnie, jest zgodny z dotychczasową linią orzeczniczą Trybunału, naszymi przewidywaniami i dotychczasowym stanowiskiem. To orzeczenie wymaga szerszego spojrzenia, tj. odniesienia go do dotychczasowego orzecznictwa TSUE, a przypomnę, że jest ono prokonsumenckie"

- powiedział Tomasz Chróstny, prezes UOKiK cytowany w oświadczeniu.

Więcej! Choć bankowcy wysnuwają wnioski, że dzięki TSUE nadal mają otwarta drogę do domagania się wynagrodzenia za korzystanie z kapitału, UOKiK uważa, że jest dokładnie przeciwnie:

"Warto pokreślić, że TSUE nie odniósł się bezpośrednio do kwestii wynagrodzenia za kapitał, ponieważ nie tego dotyczyło pytanie Sądu Okręgowego w Gdańsku. Trybunał - zgodnie z zakresem pytania - odniósł się jedynie do tego, o czym powinien być poinformowany konsument. Niemniej jednak w oparciu o dotychczasowe orzecznictwo TSUE nie można uznać, że banki mają prawo do dochodzenia wynagrodzenia za korzystanie z kapitału w przypadku upadku umowy z winy banku, tj. w związku ze stosowaniem postanowień niedozwolonych"

- wskazał UOKiK.

Wyrok SN może być podważany?

Następna kluczowa data w tym sporze to 7 maja, na kiedy przesunięte zostało posiedzenie okrojonego składu SN, który ma odnieść się na razie tylko do sposobu rozliczeń między kredytobiorcami a bankami. Pytanie dotyczące rozliczeń zadał SN Rzecznik Finansowy.

Pełny skład Izby Cywilnej SN ma obradować w sprawie frankowiczów 11 maja i wtedy odpowie na szerszy zakres wątpliwości.

To, że TSUE nie rozwiał wątpliwości i odesłał do prawa krajowego stanowi dodatkowy problem, bo teraz piłeczka wyłącznie po stronie Sądu Najwyższego, a decyzje w sprawie frankowiczów mogą być podważane. Przynajmniej te z 11 maja. Dlaczego? Bo jeśli podejmie je pełny skład SN, a więc starzy i nowi sędziowie wspólnie, można próbować udowadniać, że orzeczenie jest bezprawne, bo nowi sędziowie zasiadają w SN bezprawnie. Ta polityczna walka toczy się przecież od miesięcy.

Wątpliwości nie powinno być natomiast wobec orzeczenia zaplanowanego na 7 maja, bo zapadnie ono jedynie w siedmioosobowym składzie „starych” sędziów, dlatego teraz wszystkie oczy zwrócone są właśnie na nich.