Raty idą w dół! Świetne wieści dla posiadaczy kredytów hipotecznych

Kredytobiorcy mogą nieco wypuścić parę z uszu i w końcu choć trochę odetchnąć, gdyż raty za hipotekę pójdą w dół. Niestety, ale dobre informacje nie są dla wszystkich klientów banków.

RPP wcale nie obniżyła stóp procentowych i do takich decyzji jeszcze daleko, ale mimo to niektórym kredytobiorcom raty już mogą się obniżać, bo spada WIBOR, a to od niego bezpośrednio zależy wysokości rat. Kto już za chwilę może poczuć ulgę, a kto wcale nie zapłaci dzięki temu niższej raty, a wręcz przeciwnie, zapłaci jeszcze wyższą?

Rada Polityki Pieniężnej nadal czeka i na grudniowym posiedzeniu ponownie nie zmieniła stóp procentowych, pozostawiając je na poziomie 6,75 proc.

Ale czy to znaczy, że i wasze raty kredytów hipotecznych się nie zmienią? Nie! Bo one nie zależą wprost od stopy procentowej NBP, ale od wskaźnika WIBOR. Ten z grubsza porusza się w ślad za zmianami stopy referencyjnej NBP, ale tylko z grubsza. Był czas, kiedy WIBOR rósł mocniej niż stopy, bo rynek był przekonany, że w przyszłości czeka nas jeszcze wiele podwyżek RPP.

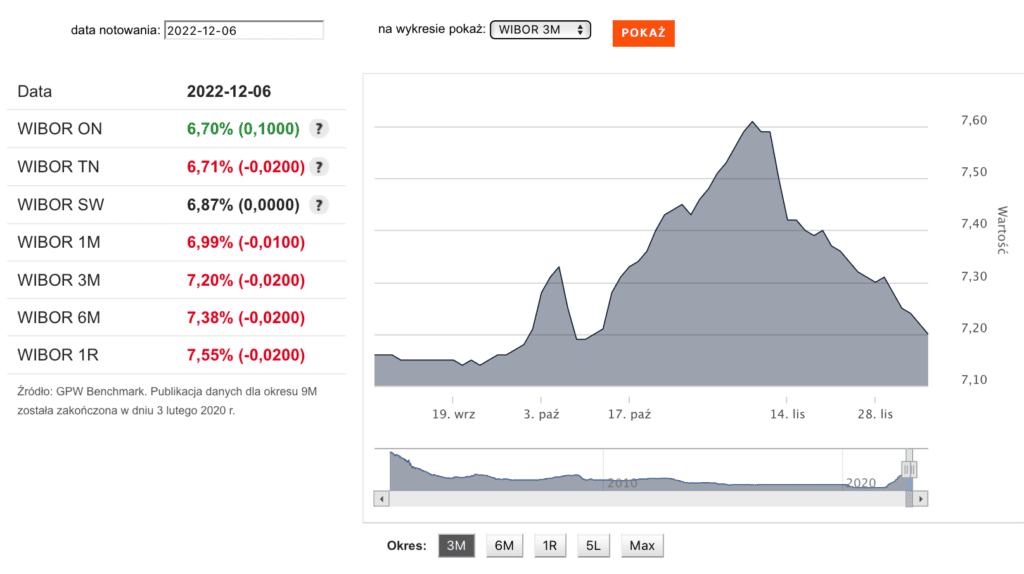

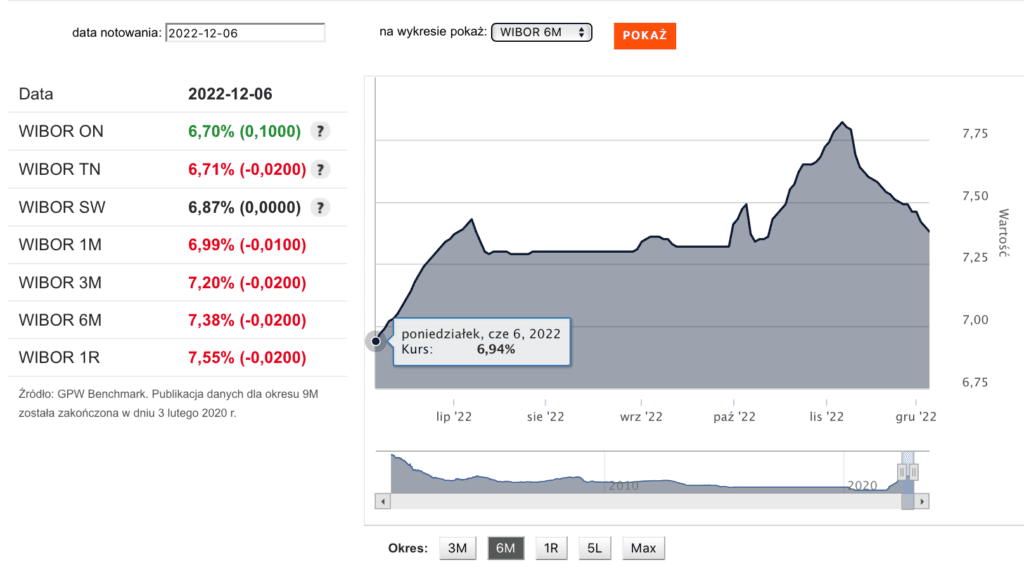

Teraz nadszedł czas, kiedy z kolei Rada nie robi nic, a WIBOR jednak spada, bo rynek już zrozumiał, że więcej podwyżek prawdopodobnie nie będzie już wcale. I tak sobie spada dokładnie o miesiąca, od 7 listopada, kiedy WIBOR 3M był na poziomie 7,61 proc., a WIBOR 6M nawet 7,82 proc.

WIBOR spada, ale raty jeszcze urosną. Jak to możliwe? Już wyjaśniam

Czy to znaczy, że skoro WIBOR spada, spadną też zaraz raty waszych kredytów? Też nie! Ba! Niektórym raty nawet jeszcze wzrosną. Ale będzie i grupa, która odczuje spadek rat. Od czego to zależy? Od dwóch rzeczy.

Po pierwsze, czy wasz kredyt oparty jest o WIBOR 6M czy WIBOR 3M, a po drugie, kiedy po raz ostatni aktualizowana była w waszym kredycie stawka oprocentowania.

Pewnie rzadko się nad tym zastanawiacie, ale to jest tak: 3M przy stawce WIBOR oznacza teoretycznie koszt pieniądza za trzy miesiące, a 6M za sześć miesięcy. Ale praktyczne przełożenie jest też takie, że stawka 3M zmienia się dla was, jako spłacających raty, co trzy miesiące, a stawka 6M - co sześć.

A na dodatek, to nie jest tak, że każdy kredytobiorca ma dokładnie ten sam termin aktualizacji stawki WIBOR. To nie tak, że WIBOR jest aktualizowany na przykład każdego pierwszego dnia kwartału albo półrocza. Każdy ma inaczej, bo okres trzy- lub sześciomiesięczny liczy się od momentu podpisania umowy kredytowej.

No to teraz do rzeczy.

Weźmy modelowy kredyt na 300 tys. zł i 25 lat oparty o WIBOR 3M zaciągnięty w czerwcu 2021 r. Trzy miesiące temu, 6 września, WIBOR 3M wynosił 7,16 proc., teraz 7,2 proc. Jeśli Wasza rata była ostatnio aktualizowana we wrześniu, przy najbliższej zmianie jeszcze wzrośnie z 2 556 zł do 2 567 zł - wylicza Jarosław Sadowski, główny analityk firmy Expander.

Jeszcze większy wzrost raty pojawi się, jeśli wasz kredyt oparty jest o WIBOR 6M. Pół roku temu WIBOR 6M wynosił 6,7 proc., a obecnie 7,4 proc., co oznacza, że najbliższa rata kredytu wzrośnie z 2 463 zł do 2 601 zł - wylicza Expander.

A to wszystko w sytuacji, w której RPP przecież już treści miesiąc z rzędu nie podnosi stóp!

Zobacz, komu spadnie rata kredytu

Ucieszą się ci, którzy mają w umowie zaszyty WIBOR 3M, a stawka ta była u nich aktualizowana ostatni raz na samym początku października albo już po 11 października. 5 października WIBOR 3M wynosił bowiem 7,33 proc., a obecnie wynosi 7,2 proc., a więc jest niżej niż wówczas. Potem stawka ta spadła jeszcze niżej niż jest dziś, ale po 11 października znów skoczyła ponad dzisiejsze poziomy.

Do tego potrzebne jest jeszcze jedno zastrzeżenie: jeśli ktoś miał ratę ostatnio aktualizowaną w październiku, to dzisiejsza stawka WIBOR 3M nie ma dla niego znaczenia, bo kolejną aktualizację będzie miał dopiero w styczniu. Nie może być więc jeszcze pewien, co ostatecznie stanie się z jego ratą, bo nikt nie wie, co stanie się w przyszłości.

Jednak biorąc pod uwagę, że WIBOR konsekwentnie spada już od miesiąca, a RPP raczej w tym cyklu nie zdecyduje się na zmiany, w styczniu wasze raty powinny spaść być może nawet jeszcze bardziej niż mogłyby spaść już dziś.

Przy takim założeniu jeszcze mocniej spadek rat kredytu odczują ci, którzy mieli aktualizowany WIBOR na początku listopada. Dokładnie 7 listopada mieliśmy lokalny szczyt na poziomie 7,61 proc. Jeśli ktoś miał pecha i akurat przy tej wysokości zaktualizowano jego ratę, to teraz płaci 2650 zł miesięcznie, ale po kolejnych trzech miesiącach rata spadnie o prawie 80 zł, jeśli WIBOR będzie choćby na dzisiejszym poziomie. A pewnie będzie i niżej.

Niektórzy kredytobiorcy będą musieli uzbroić się w cierpliwość

A jeśli masz w umowie zaszyty WIBOR 6M? Na obniżkę rat będziesz musiał poczekać znacznie dłużej. Ci, którzy mieli aktualizację wskaźnika WIBOR zaledwie w listopadzie, poczekają sobie jeszcze pół roku. Ci z października mogą mieć jeszcze różnie, zakładając czysto teoretycznie, że w przyszłości WIBOR 6M będzie dokładnie na tym poziomie co dziś. Bo w niektóre dni października WIBOR 6M był wyższy niż obecnie, a w niektóre niższy, nie wszystkim więc przeczekanie kolejnych pięciu miesięcy przyniesie choćby minimalną ulgę.

Z kolei tym, którzy mieli aktualizację raty w czerwcu, lipcu, sierpniu lub wrześniu, kolejna rata jeszcze odrobinę podskoczy, bo w tamtym miesiącach WIBOR 6M nadal był jeszcze nieco niższy niż obecnie.

Wiem, wiem, te korekty w ratach ciągle są jeszcze nieduże i nikomu życia nie ratują, ale z większymi obniżkami trzeba będzie poczekać na decyzje RPP o obniżeniu stóp. Dobra wiadomość jest taka, że rynek zaczął obstawiać, że nastąpi to w ciągu roku.