Leasing samochodu po wejściu Polskiego Ładu. Chcesz coś wrzucić w koszty? Spróbuj, cwaniaczku

Wielu prowadzących działalność po wejściu w życie 1 stycznia Polskie Ładu zachodzi w głowę, czy leasing wciąż jest dla nich optymalnym rozwiązaniem. Jak wynika z analizy Carsmile, intuicja ich nie zawodzi, ale żeby wszystko samemu dokładnie policzyć, habilitacja z podatków nie wystarczy.

Przed nastaniem Polskiego Ładu, czyli do końca 2021 r. wystarczyło dokonać tzw. wykupu prywatnego auta z leasingu, aby po sześciu miesiącach sprzedać je bez odprowadzania podatku, o żadnych składkach nie wspominając.

Wejście w życie Polskiego Ładu wszystko postawiło na głowie, powodując, że sprzedaż samochodów używanych w firmie została objęta nie tylko podatkiem PIT, ale i składką zdrowotną. W efekcie i tak już skomplikowany i nieprzejrzysty system rozliczania aut firmowych stał się dla przedsiębiorców i księgowych jeszcze większym koszmarkiem, niż był do tej pory.

Im droższy samochód firmowy, tym większy ból głowy księgowości

Carsmile, firma specjalizująca się w leasingowaniu samochodów i wynajmie długoterminowym, przekonują, że po zmianach najpopularniejszy dotychczas leasing, odpowiadający za 75 proc. zakupów nowych aut na potrzeby działalności gospodarczej, wyraźnie stracił na atrakcyjności.

Dla przedsiębiorcy, który nie jest specjalistą od księgowości czy podatków, porównanie różnych form finansowania i użytkowania pojazdów może być problematyczne. W kalkulacji pokazującej odczuwalne w portfelu obciążenie kosztami leasingu czy wynajmu, widać jak skomplikowany jest polski system podatkowy – ocenia Michał Knitter, wiceprezes Carsmile.

Potwierdza to Piotr Juszczyk, główny doradca podatkowy inFaktu, który dodatkowo wskazuje, że im droższe auto, tym skarbówka rzuca przedsiębiorcom więcej kłód pod nóg.

Koszt finansowy związany z leasingiem oraz wynajmem przedsiębiorca może odliczyć w całości, podobnie, jak koszt ubezpieczenia AC i OC. Natomiast wydatki związane z serwisami czy zakupem opon odliczy tylko w 75 proc. Sprawa komplikuje się dodatkowo przy autach o wartości przekraczającej 150 tys. zł. W stosunku do rat musimy w takim przypadku zastosować proporcję.

Czytaj też: Jak ubezpieczyć nowy samochód?

W takich sytuacjach – jeśli cena samochodu jest wyższa niż dopuszczony ustawą limit 150 tys. zł – będziemy mogli odliczyć tylko proporcjonalną część kosztów wynikającą z podzielania 150 tys. przez cenę pojazdu. Na przykład dla samochodu wartego 300 tys. zł, dla którego proporcja to jedna druga, odliczymy nie 100, a 50 proc. kwot z faktury za leasing czy część finansową wynajmu. Proste? Tylko na pierwszy rzut oka.

O ile proporcję wynikającą z nadwyżki ceny auta ponad limit 150 tys. zł zastosujemy wobec ubezpieczenia AC, to nie użyjemy jej w stosunku do polisy OC, która podobnie, jak koszty eksploatacyjne, jest wyłączona z proporcji – zaznacza Piotr Juszczyk z inFaktu.

Kolejny element to podatek VAT. W symulacji Carsmile przyjęto, że przedsiębiorca użytkuje auto w trybie mieszanym, co oznacza, że odlicza 50 proc. VAT. Pozostała część podatku VAT jest zaliczana w koszty i obniża PIT, ale w ewentualnej proporcji do wartości pojazdu. Wszystkie analizowane koszty objęte są podatkiem VAT, ale wyjątkiem jest ubezpieczenie AC i OC.

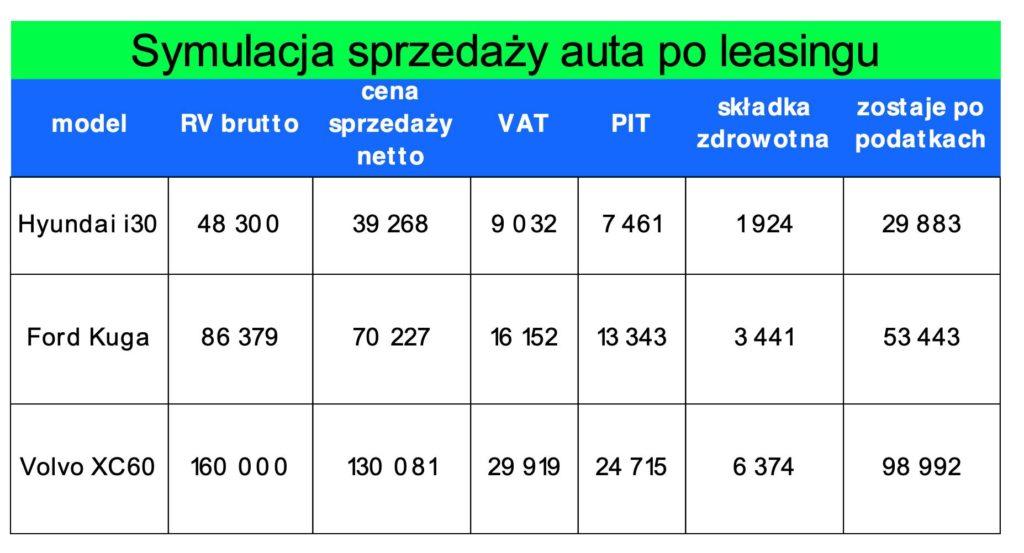

Jeśli przedsiębiorca zdecyduje się na leasing i nie będzie chciał później używać samochodu prywatnie przez sześć lat po zakończeniu umowy leasingu, wówczas od ceny sprzedaży zapłaci PIT i składkę zdrowotną, a także pełny VAT, nawet jeśli używał auta w trybie mieszanym, odliczając 50 proc. VAT od ponoszonych wydatków.

Wady i zalety leasingu oraz wynajmu długoterminowego

Jak dokładnie wyglądają koszty w przypadku leasingu i wynajmu długoterminowego? Analitycy Carsmile porównali w tym celu koszty obu form finansowania dla trzech samochodów z trzech półek cenowych: taniej, średniej i drogiej. W analizie wykorzystali aktualne cenniki pojazdów, ich przewidywaną wartość za trzy lata według Eurotaksu, a także obwiązujące obecnie regulacje dotyczące odliczeń wydatków związanych z użytkowaniem auta oraz zasady opodatkowania jego sprzedaży.

W symulacji uwzględniono oczywiście wszystkie niuanse wprowadzone po wejściu w życie Polskiego Ładu. Przyjęli, że samochód wynajmowany jest przez trzy lata w opcji full, tzn. z ubezpieczeniem, serwisem i oponami.

W przypadku leasingu przyjęto, że obok kosztu finansowego, przedsiębiorca ubezpiecza samochód, serwisuje go oraz ponosi koszt zakupu, wymiany i przechowywania opon. Założono też, że przedsiębiorca rozlicza się według 19-proc. stawki podatku PIT, a po zakończeniu umowy leasingu sprzedaje samochód jako firmowy po cenie wynikającej ze stawek Eurotax.

Ten element jest niezbędny w symulacji, aby możliwe było porównanie kosztów leasingu i wynajmu, nawet jeśli przedsiębiorca w rzeczywistości nie planuje od razu sprzedawać auta – wyjaśnia Carsmile.

Wysokość wkładu własnego i kwoty wykupu przedstawiono w tabeli poniżej.

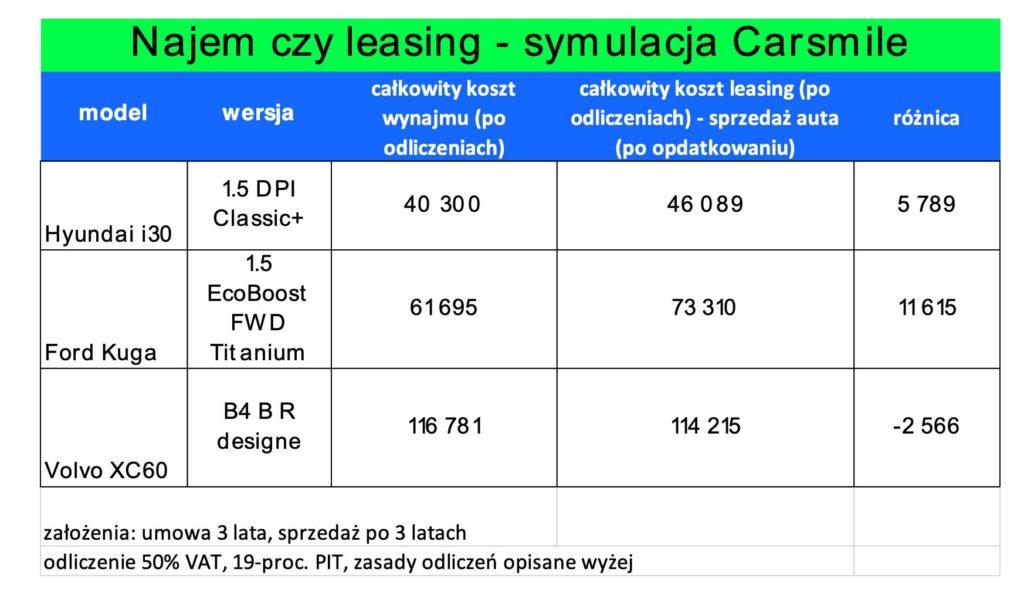

W przypadku najtańszego auta, czyli Hyundaia i30, koszt wynajmu po wszelkich odliczeniach okazał się dla przyjętych założeń o 13 proc. niższy od kosztu leasingu. W przypadku Forda Kugi, różnica na korzyść wynajmu okazała się jeszcze większa, bo abonament w ostatecznym rozrachunku kosztuje o 16 proc. mniej od leasingu. Z kolei dla Volvo XC 60 symulacja wykazała, że koszt wynajmu jest o 2 proc. większy niż w przypadku leasingu.

W przypadku samochodów z 2-letnią gwarancją do kosztów leasingu należałoby jeszcze doliczyć szacunkowe wydatki na ewentualne naprawy, co nie zostało uwzględnione w analizie, a uderzyłoby w leasing. Ale uwaga! W przypadku innych modeli samochodów, jak również innych założeń przyjętych do analiz, różnica między wynajmem a leasingiem będzie inna – wskazuje Carsmile.

Polski Ład podkopał atrakcyjność leasingu samochodów

Michał Knitter, wiceprezes Carsmile'a zauważa, że w długim terminie szacunkowy koszt wynajmu długoterminowego będzie niższy od leasingu połączonego z odsprzedażą samochodu.

To przede wszystkim efekt Polskiego Ładu, który zniósł korzyści z tzw. wykupu prywatnego, przez co uderzył w leasing, a dla wynajmu jest neutralny podatkowo.

Jak jednak zaznacza, rynek jest rozchwiany z powodu problemów z dostawami aut oraz szybko rosnącymi cenami pojazdów, co utrudnia wszelkie symulacje i przewidzenie, po jakiej cenie możliwa będzie sprzedaż samochodu za trzy lata.

A jest to element mocno wpływający na wynik analizy

– zauważa Michał Knitter.

Jego zdaniem, zastanawiając się nad wyborem formy finansowania, trzeba też wziąć pod uwagę, czy planujemy odprzedać auto w przyszłości, czy chcemy je ubezpieczać i serwisować, ponosić ryzyko ewentualnych napraw po okresie gwarancyjnym, czy też wolimy to wszystko scedować na firmę wynajmującą i po okresie trzech latach po prostu wymienić samochód na nowy.

Wygoda jest dodatkową, niematerialną korzyścią z wynajmu, która nie została uwzględniona w analizie – podkreśla wiceprezes Carsmile. Za pośrednictwem platformy można zarówno wyleasingować, jak i wynająć samochód.