Netflix będzie teraz jak Walmart. Ta zmiana to fatalna wiadomość dla milionów użytkowników

Netflix opublikował wyniki za pierwszy kwartał. Okazało się, że są gorsze od oczekiwań, więc kurs akcji zwalił się o kilka pięter w dół, a wartość spółki w dobę spadła o 40 mld dolarów. Taka tam zwykła giełdowa historia, w sumie nic nadzwyczajnego na pierwszy rzut oka. Chyba, że coś jeszcze się tutaj kryje.

W przypadku ostatniego raportu Netfliksa polecam lekturę oryginału w całości. Spokojnie, to tylko pięć stron plus tabelki. Padają tam bowiem stwierdzenia, które sugerują, że pierwsza, niezwykle dynamiczna epoka w historii serwisów streamingowych – które moim zdaniem są jednym z najfajniejszych, najbardziej użytecznych wynalazków XXI wieku – właśnie dobiega końca.

Okazuje się, że chyba zdecydowana większość osób, które mogły stać się użytkownikami Netfliksa już z niego korzysta. Spółka pisze, że wprawdzie pandemia i lockdowny w czasie których ludzie dłużej siedzieli w domach, ten obraz zaburzyły, bo wtedy więcej osób decydowało się na Netfliksa niejako w zastępstwie innych, niedostępnych wówczas rozgrywek, ale tak naprawdę czas łatwego łowienia nowych użytkowników minął. I dopiero teraz widać to wyraźniej.

Nie tylko wojna w Ukrainie podcięła skrzydła Netfliksowi

Netflix zaliczył wprawdzie minimalny, ale jednak spadek liczby użytkowników w porównaniu do poprzedniego kwartału, co ostatni raz zdarzyło mu się ponad 10 lat temu. Spółka pokazuje, że gdyby nie utrata 700 tys. widzów w Rosji związana z wojną, to wynik wyszedłby na plus, ale liczba użytkowników spadła też w Ameryce Północnej (już drugi raz w ciągu ostatniego roku) i w Ameryce Południowej. Rośnie tylko w Azji, co niekoniecznie musi zachwycać, bo akurat tam średnie przychody od każdego usera (ARPU) są niższe i ledwie przekraczają 9 dolarów miesięcznie.

W Azji największa część widowni wybiera po prostu tańsze abonamenty. Dla porównania w Ameryce Północnej każdy user płaci średnio 14,91 USD, a na obszarze EMEA (Europa, Bliski Wschód, Afryka) 11,56 USD, czyli tych, którzy płacą więcej, ubywa, a przybywa tych, którzy płacą mniej.

Przyczyn jest sporo i wspomniana już Rosja oraz wojna, chociaż spektakularne, wcale nie muszą być najważniejsze. Chociaż z wojną można też powiązać globalne spowolnienie gospodarcze, które powoduje, że coraz więcej ludzi postanawia lepiej pilnować swoich wydatków, co szybko widać właśnie w takich statystykach jak liczba użytkowników serwisów streamingowych.

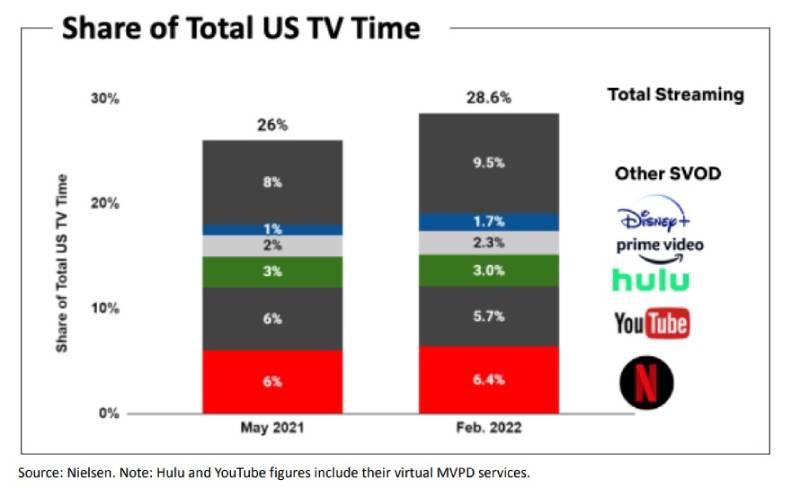

Spółka sama przyznaje też, że rynek się zasadniczo zmienił, przybyło na nim silnej konkurencji. Udział streamingu w łącznym czasie poświęcanym przez ludzi na oglądanie różnego rodzaju ekranów rośnie, ale nie oznacza to już automatycznej korzyści dla lidera rynku.

Z badań Nielsena w USA wynika, że udział w rynku konkurentów Netfliksa rośnie szybciej, może poza Hulu i nieco tracącym na popularności YouTube. Ale już Disney Plus, Amazon Prime Video czy niewymieniony z nazwy w tabelce poniżej HBO Max rosną dynamiczniej.

Netflix zauważa też, że aby zdobywać nowych klientów, więcej ludzi powinno uzyskiwać dostęp do internetu szerokopasmowego, a to już akurat nie zależy od serwisów streamingowych. Do tego wciąż nierozwiązany w praktyce jest problem dzielenia się kontem ze znajomymi. W ten sposób niejako za darmo ogląda Netfliksa ponad 100 mln gospodarstw domowych na świecie. Spółka snuje plany, jak temu zapobiec, ale tak naprawdę wciąż tego nie wie.

Możliwe więc, że nie tylko Netflix, ale i jego konkurenci są już blisko ściany, jeśli chodzi o pojemność rynku. W takiej sytuacji zwykle można oczekiwać jednego z dwóch scenariuszy. Albo konkurenci zaczną bić się o z grubsza zdefiniowaną już liczbowo widownię, odpalając wojnę cenową, która będzie dla nich kosztowna i bardzo korzystna dla klientów. Albo wręcz przeciwnie: zamiast zdobywać nowych skupią się na bardziej intensywnym dojeniu z kasy tych, których już do siebie przekonali. Netflix swój wybór prezentuje jednoznacznie. Będzie doić.

Dziś Netflix wojny na wyczerpanie z konkurencją wcale nie musiałby wygrywać, chociaż na pewno na jego korzyść działa to, że w tej chwili jest największy i najpopularniejszy. Jednak jeśli chodzi o treści, które może oferować, to nie ma on takiej biblioteki do monetyzowania jak Disney czy HBO z Warner Brothers za swoimi plecami. Te dwa serwisy, a także Amazon Prime Video i Apple TV, to części większych i bogatszych koncernów, które powinny bez problemu wytrzymać ewentualną wojnę cenową. Dlatego Netflix wybrał tę drugą opcję. Gorszą dla nas.

Netflix stawia na rozwiązanie, które nie spodoba się użytkownikom

Spółka w raporcie sugeruje, że teraz – w związku z tym, że z liczbą klientów niewiele da się już zrobić – przestanie koncentrować się na tych liczbach i do tego namawia tez inwestorów. Jej zdaniem teraz kluczowe będą inne cyferki: często wspomina o podtrzymywaniu wzrostu przychodów i o utrzymywaniu marży operacyjnej w okolicach 20 proc., co zamierza osiągać podnosząc ceny, nawet jeśli zdaje sobie sprawę, że wywoła to dalszy odpływ userów. W drugim kwartale ich liczba ma zmaleć o 2 mln, czyli 10 razy bardziej niż w pierwszym kwartale. Ale jeśli ci, co zostaną będą płacić więcej, to spółce to pasuje.

Wygląda na to jednak, że do takiej wizji przyszłości absolutnie nie są przygotowani inwestorzy. Wycena Netfliksa do tej pory bazowała na tym, że jest to spółka rosnąca i że jej biznes jeszcze przez pewien czas będzie zwiększać skalę działania. Nikt chyba nie był przygotowany na błyskawiczne przejście do fazy „dojnej krowy”.

Tak właściwie teraz brakuje jeszcze tego, żeby Netflix zaczął wypłacać inwestorom dywidendy i stał się czymś bardziej podobnym do Walmartu czy innego General Electric niż do techowych gigantów typu Amazon, Alphabet, Apple czy Nvidia, z którymi dotąd był kojarzony. Nie ma w tym oczywiście nic strasznego, zwłaszcza że Netflix wciąż zarabia przyzwoite pieniądze, zysk netto w pierwszym kwartale sięgnął ponad 1,3 mld dolarów. Nie ma tu żadnego kryzysu.

Problem od strony giełdowej polega jednak na tym, że spokojne i stabilne spółki typu Walmart są gorzej wyceniane w stosunku do ich zysków, z prostego powodu: ponieważ one już nie rosną albo prawie nie rosną. W przypadku big techu rynek wycenia nie tylko obecne zyski, ale też obietnicę wielokrotnie większych zysków za 5 czy 10 lat.

W ciągu kilku minut po publikacji raportu z wynikami inwestorzy giełdowi uznali, że Netflix przechodzi z jednej kategorii do drugiej. A skoro tak, to należy zweryfikować jego rynkową wycenę. Dlatego spółka zaliczyła krach, tracąc na wartości jednego dnia ponad 30 proc. Swoją drogą od szczytu w listopadzie 2021 w pięć miesięcy kurs Netfliksa spadł już o 68 proc. Świat czasami potrafi zmieniać się bardzo szybko.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.