Masz kredyt? Szykuj się na kolejne uderzenie. To pułapka, w której utkniesz na długie lata

Stopy procentowe są teraz wysokie, więc płacicie wysokie raty, bo tak skonstruowany jest WIBOR, jak wam zmienią stawkę na nową, to będzie kląć w żywy kamień, bo raty nie spadną. WIRON będzie brał pod bowiem uwagę wysokie stopy, które były wcześniej. Tak, moi drodzy, znaleźliście się w pułapce.

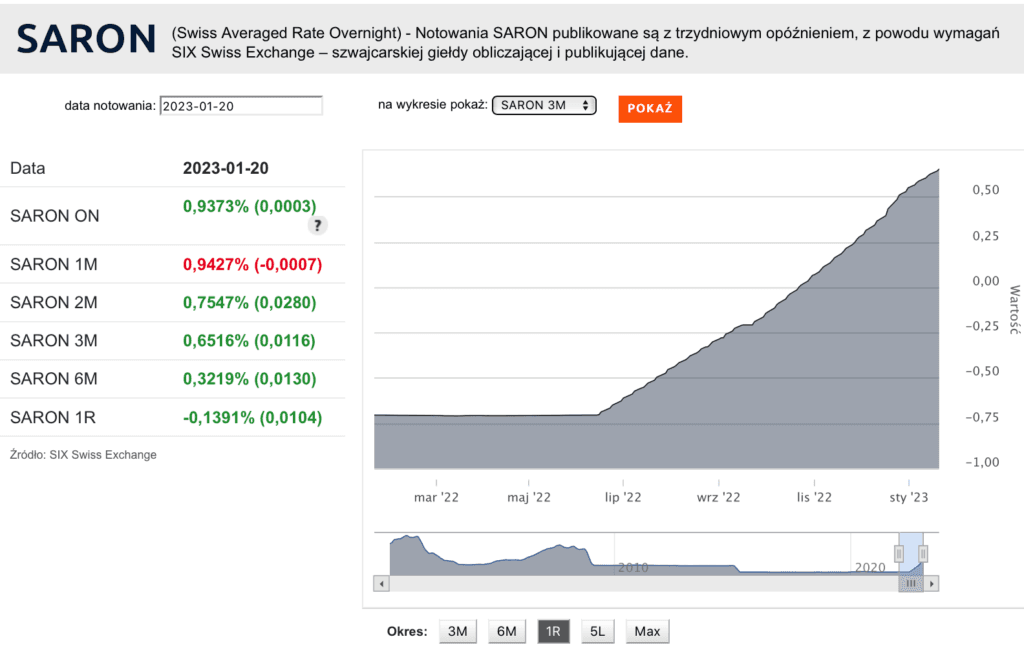

Kredytobiorcy frankowi w przeciwieństwie do złotówkowiczów jeszcze nie mogą odetchnąć. Stopy procentowe w Szwajcarii nadal będą rosły. Credit Suisse twierdzi, że jeszcze o 0,75 pkt proc., od dzisiejszego poziomu 1 proc. To w sumie prognoza na doszlusowanie do 1,75 proc., ale mimo to odpowiednik WIBOR 3M wynosi teraz zaledwie 0,65 proc., czyli znacznie mniej. Co tu jest grane?

Frankowicze o tym mówią rzadziej, ale wzrost stóp procentowych uderza również w nich. Przecież jeszcze niedawno, przed całą tą dramą z inflacją, stopy procentowe w Szwajcarii były ujemne i wynosiły -0,75 proc. Dziś już po fali podwyżek główna stopa procentowa wynosi pod Alpami 1 proc. Mało, ale jednocześnie najwyżej od 14 lat.

Jednocześnie poziom inflacji jest niski. W grudniu 2022 r. wynosił 2,8 proc. i już spada, bo miesiąc wcześniej wynosił 3 proc., a ekonomiści spodziewali się spadku do 2,9 proc.

Raty kredytów nadal będą rosły

Ale to nadal za dużo w stosunku do celu inflacyjnego szwajcarskiego banku centralnego, który jest określony w przedziale 0-2 proc. A dodajmy, że SNB się nie patyczkuje i jest bardzo zdeterminowany, by wrócić do celu. Nie będzie siedział z założonymi rękami zadowolony, że wskaźnik inflacji już spada. Credit Suisse prognozuje, że SNB uzna, że konieczne jest podniesienie stóp o kolejne 75 punktów bazowych do poziomu 1,75 proc.

Co to oznacza dla kredytobiorców? Czysto teoretycznie, każda podwyżka stóp o 0,5 pkt proc. przy modelowym kredycie na 300 tys. zł zaciągniętym w 2008 r. na 30 lat oznacza wzrost miesięcznej raty ok. 80-90 zł.

Ale jest jeszcze drugi czynnik, który tę sytuację pogarsza bardziej: umocnienie franka. Kiedy w czerwcu SNB podniósł stopu o 0,5 pkt proc., samo umocnienie CHF podniosło ratę o dodatkowe 70 zł.

Ale jest też coś, co frankowiczom trochę osładza teraz te podwyżki - to SARON, a więc wskaźnik referencyjny odpowiadający polskiemu WIBOR-owi, a raczej jego następcy. Bo to było tak: odpowiednikiem WIBOR tak naprawdę dla frankowiczów był LIBOR, jednak po aferze polegającej na manipulowaniu LIBOR wskaźnik ten został zreformowany i zastąpiony SARON-em. Dokładnie z tym samym mamy do czynienia obecnie w Polsce, bo WIBOR zostanie zastąpiony przez WIRON.

Główna różnica pomiędzy starym LIBOR i WIBOR, a nowymi SARON i WIRON jest taka, że stare wskaźniki pokazywały koszt pieniądza w przyszłości, a nowe pokazują koszt pieniądza w przeszłości.

Stawka referencyjna wciąż niższa niż stopy procentowe

Wiecie, jak to się przekłada na wasze życie? W Polsce jest jeszcze po staremu, a więc kredyty opierają się o WIBOR, który wyprzedza przyszłość. Stopa referencyjna NBP jest obecnie na poziomie 6,75 proc., ale WIBOR jest wyższy, bo rynek spodziewał się, że stopy mogą nadal rosnąć (teraz już spada, zbliżając się do stopy NBP, ale nadal jest wyżej niż ona).

Z kolei frankowicze, których kredyty opierają się o SARON odzwierciedlający koszt pieniądza w przeszłości, nadal płacą mniej niż wskazywałaby na to główna stopa procentowa SNB. SARON 3M dziś wynosi zaledwie 0,65 proc., choć stopa referencyjna 1 proc. i może wzrosnąć za chwilę do 1,75 proc.

Frankowicze płacą zatem mniej, niż płaciliby bez reformy wskaźników referencyjnych, złotówkowicze płacą więcej. A teraz najlepsze: to, że Polska niedługo też przejdzie przez tę reformę, bo ma już mapę drogową kreślącą plan wprowadzenia WIRON zamiast WIBOR nie znaczy, że złotówkowicze też za chwilę będą płacić mniej, niż wynikałoby to z poziomu stóp procentowych. Przeciwnie.

Koniec WIBOR to żadna pociecha

Teraz wskaźnik zaszyty w ich kredytach wyprzedza przyszłość, a więc dyskontuje przyszłe ewentualne podwyżki stóp, bo nadal jesteśmy w trakcie cyklu podwyżek (choć w czasie pauzy, po której do podwyżek wcale nie musimy wrócić).

Ale jak już WIRON wejdzie do użycia, czyli częściowo dla niektórych nowych kredytobiorców w drugiej połowie 2023 r., a dla wszystkich najpóźniej w 2025 r., wtedy rynek będzie już myślał o obniżkach stóp. To z kolei znaczy, że korzystniejszy byłby WIBOR, który wyprzedza przyszłość, bo byłby niżej niż stopa NBP.

Ale figa, będziemy wtedy mieć już WIRON, który będzie odzwierciedlał przeszłość, czyli wyższe stopy proc. No cóż, pech, ale kiedyś tę reformę trzeba przeprowadzić.

Szwajcaria już ro zrobiła i dzięki temu frankowicze nie odczuwają wzrostu rat w takim tempie, jakie narzuca SNB.

Ale przecież kiedy stopy procentowe zaczną spadać, SARON może być dla kredytobiorców mniej korzystny, bo będzie jeszcze pokazywał stare, wyższe stopy procentowe. Tak, ale skoro stopy będą spadać, gospodarki będą już zapewne w lepszej kondycji, a parcie na szwajcarską walutę zelżeje i kurs powinien się osłabić. To ostatecznie sprawi, że frankowicze odczują wzrost rat trochę mniej.

Jednym słowem: mają teraz lizaka na pocieszenie i opatrunek łagodzący, złotówkowicze za to w czasie ostrych podwyżek stóp dostają gąbkę z octem.