Jak wysoką składkę mam zapłacić? Tysiące podatników szuka właśnie informacji na ten temat. Oto podpowiedź

Polski Ład w ubiegłym roku tak namieszał w rozliczeniach składki zdrowotnej, że teraz trudno niektórym się połapać, ile, od kiedy i dlaczego tak dużo muszą płacić. Aby sprawdzić nowe podstawy i stawki, a także terminy płatności, powinni wziąć pod uwagę kilka różnych zmiennych i to takich, które są różne dla poszczególnych form rozliczania z fiskusem.

Wysokość składki zdrowotnej zależy od obowiązującej w danym roku płacy minimalnej, przeciętnego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, a także od formy opodatkowania, z której korzysta podatnik. Inne zasady obowiązują ryczałtowców, innych podatników liniowych i rozliczających się według skali.

To nie koniec, ponieważ przedsiębiorcy prowadzący spółki, twórcy i artyści, a także gros współpracowników obowiązują ryczałtowe składki zdrowotne. Ile dokładnie trzeba będzie płacić, przeczytasz poniżej.

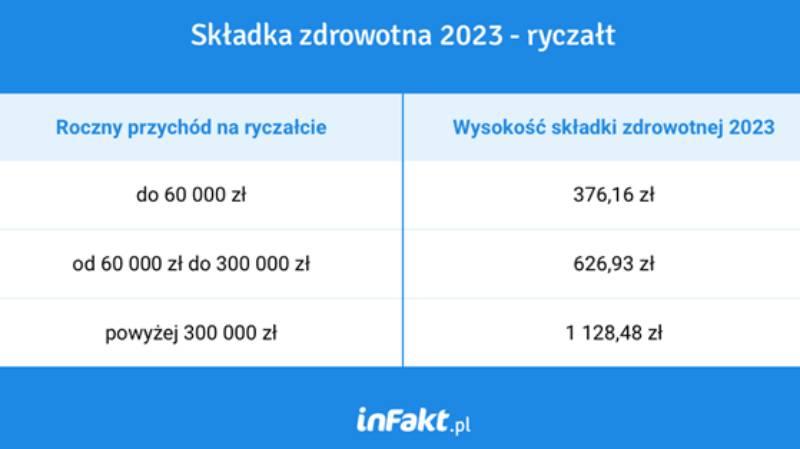

Ryczałtowców obowiązują trzy progi przychodowe

Składka zdrowotna dla rozliczających się ryczałtem wynosi 9 proc. podstawy opodatkowania. Podstawą opodatkowania jest w tym wypadku przeciętne wynagrodzenie w sektorze przedsiębiorstw za czwarty kwartał roku poprzedzającego odprowadzanie składek.

W zależności od wysokości przychodów ryczałtowców obowiązują trzy progi:

- do 60 tys. zł – 60 proc. przeciętnego wynagrodzenia

- od 60 tys. zł do 300 tys. zł – 100 proc. przeciętnego wynagrodzenia

- powyżej 300 tys. zł. – 180 proc. przeciętnego wynagrodzenia

Według danych opublikowanych przez Główny Urząd Statystyczny średnie wynagrodzenie w czwartym kwartale 2022 r. w sektorze przedsiębiorstw wyniosło 6965,94 zł. Oznacza to wzrost o 744,90 zł w porównaniu z 6221,04 zł w 2021 r.

W konsekwencji wysokość składki zdrowotnej w 2023 roku wzrośnie odpowiednio o 40,22 zł, 67,04 zł i 120,67 zł miesięcznie – wylicza Piotr Juszczyk, główny doradca podatkowy inFaktu.

Minimalna składka zdrowotna dla skali i podatku liniowego: 314,10 zł

Inne zasady wyliczania składki zdrowotnej obowiązują rozliczających się z fiskusem według skali podatkowej i podatkiem liniowym. Ci pierwsi płacą 9 proc. dochodu, drudzy 4,9 proc.

Wysokość składki nie może być jednak niższa niż 9 proc. minimalnego wynagrodzenia. Jego wysokość na pierwszy dzień roku składkowego, czyli 1 lutego 2023 r., wyniesie 3 490 zł. W konsekwencji minimalna składka zdrowotna na rok składkowy 2023 będzie wynosić 314,10 zł – wylicza Piotr Juszczyk.

Czytaj także: Progi podatkowe w Polsce - jakie kwoty?

Jak przypomina ekspert inFaktu, rok składkowy dla skali podatkowej i podatku liniowego jest liczony od 1 lutego do 31 stycznia. Minimalna składka zdrowotna za styczeń 2023 r. wynosi więc 270,90 zł, a od 1 lutego 2023 r. wzrośnie o co najmniej 43,20 zł miesięcznie.

Dla rozliczających się metodą podatku liniowego wzrośnie kwota do odliczenia lub zaliczenia w koszty uzyskania przychodu zapłaconej składki zdrowotnej w 2023 r. z 8 700 zł do 10 200 zł – podkreśla Piotr Juszczyk.

Składka zdrowotna innych podatników

Składka zdrowotna jest opłacana nie tylko przez prowadzących jednoosobową działalność gospodarczą

– przypomina główny doradca podatkowy inFaktu.

Zryczałtowana stawka, której wysokość nie zmienia się przez cały rok, dotyczy także:

• właścicieli jednoosobowych spółek z ograniczoną odpowiedzialnością – 626,93 zł (przeciętne wynagrodzenie x 9 proc.)

• współwłaścicieli spółek komandytowych (komplementariusz / komandytariusz) – 626,93 zł (przeciętne wynagrodzenie x 9 proc.)

• twórców i artystów – 626,93 zł (przeciętne wynagrodzenie x 9 proc.)

• podatników rozliczający się kartą podatkową - 314,10 zł (minimalne wynagrodzenie x 9 proc.)

• współpracowników – 470,20 zł (75 proc. przeciętnego wynagrodzenia x 9 proc.)

Czytaj też: