Odmrażanie gospodarki i restart biznesu. Trzy sposoby na szybki powrót do gry

Po kilku miesiącach zastoju rezerwy finansowe przedsiębiorstw się skurczyły. Nie ma w tym nic dziwnego. Nie jest to ani powód do wstydu, ani tym bardziej, do załamywania rąk. Niestety, mimo że mamy do dyspozycji różne narzędzia, które mogą pomóc z restartem biznesu, najczęściej zamykamy się na te najbardziej oczywiste. A szkoda.

Oczywiste rozwiązania nie zawsze są optymalne

Wiele osób skieruje pierwsze kroki do banku. Od lat przekonuje się nas, że umowy bankowe to optymalny sposób finansowania działalności. Niestety, pandemia nie ominęła nikogo. Banki zmniejszają limity kredytów, a poziom ryzyka przy decyzjach finansowych jest oceniany bardziej rygorystycznie, niż kiedykolwiek.

Każdy kto zgłasza wniosek np. o kredyt musi się liczyć z dłuższym terminem jego rozpatrzenia – procedury, które i tak trwały długo, dodatkowo rozciągnęły się w czasie. Mało tego, banki po prostu wykluczyły wiele branż z możliwości ubiegania się o kredyt. Wiele osób będzie skazanych na czekanie lub co gorsza będzie bezsilna, a gospodarka odmraża się teraz. Przed nami czas, który nie tylko zdecyduje o przetrwaniu biznesu. To czas walki o pozycję na rynku.

Czas dobrych relacji?

Alternatywą dla pożyczek bankowych może być… wykorzystanie lub stworzenie relacji. Nie chodzi o pożyczanie gotówki od bliskich. Chodzi raczej o to, że zarówno klienci jak i dostawcy też są ludźmi i mogą nam pójść na rękę. Przykładowo możemy „dogadać się” z dostawcą. Dobrym pomysłem jest wydłużenie terminu płatności za towary. Odpowiednia umowa zabezpiecza obydwie strony, dostawcy odchodzi koszt magazynowania materiałów, a my możemy zacząć działać.

Drugim wyjściem może być poproszenie klienta o płatność natychmiastową. Jeśli to niemożliwe, to może wynegocjujemy wyższą niż zazwyczaj zaliczkę? To zawsze coś. Oczywiście to spore ustępstwa, ale w dalszym ciągu to lepsze rozwiązanie dla wszystkich niż stagnacja. Jednak nie każdy musi się zgodzić na takie rozwiązania, a wiele firm musi przestrzegać wewnętrznych procedur. Zawsze jest też czarny scenariusz – nasz kontrahent może być w gorszej sytuacji niż my.

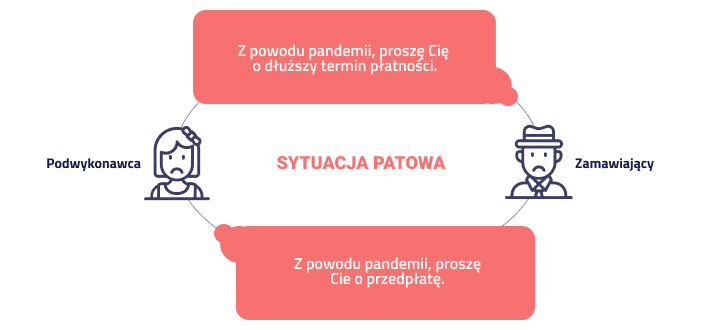

Niestety, nie żyjemy świecie, w którym każdy idzie każdemu na rękę. Większość firm jest w podobnej sytuacji i same muszą walczyć o ustępstwa dla siebie. Jedna strona jest zainteresowana wydłużeniem płatności, a druga oczekuje przedpłaty nim rozpocznie realizację zamówienia. Pojawia się pat, z którego wyjście jest równie trudne, co z samego kryzysu. To nic osobistego. Po prostu obydwie strony kontraktu próbują przetrwać.

W idealnym świecie wszyscy dostawaliby pieniądze za faktury w dniu ich wystawienia. Tak jednak nie jest. Co sprytniejsi jednak, mogą mieć pieniądze już dzień lub dwa później. W dodatku bezpiecznie i legalnie.

Zamiast remisu wygrana dla wszystkich

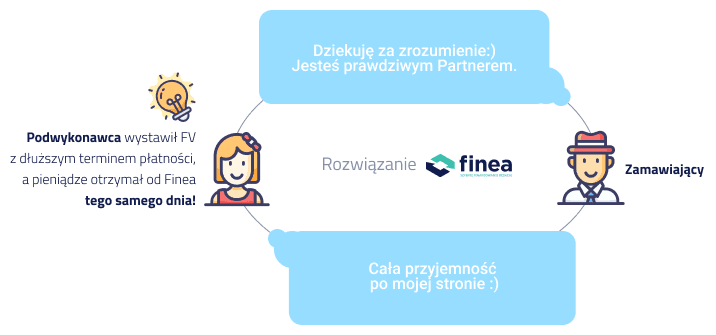

Odwróćmy na chwilę sytuację. Klient prosi o dłuższy czas płatności. Doskonale rozumiesz jego sytuacje, ale w takiej sytuacji kładziesz na szali własną płynność finansową. Pojawia się niepewność, czy uda Ci się wykonać zlecenie bez kredytu. Rodzi się obawa o decyzję banku. Pojawia się sam stres związany z czekaniem na przyznanie kredytu i wizja związanych z nim kosztów. Lista procedur oraz zmartwień się wydłuża. Istnieje jednak alternatywa, która pozwoli Ci zdobyć środki szybciej. Chodzi o wykup faktury, czyli mikrofaktoring.

To rozwiązanie, które do tej pory było niszowe i przez to mało znane, świetnie sprawdza się w obecnej sytuacji. Szybkie finansowanie faktur takie jak np. w Finea, gdzie decyzja o wykupie faktury jest podejmowana w 15 minut i na jej postawie jest wykonywany przelew. Mało tego, cały proces jest częściowo zautomatyzowany i odbywa się online – możesz z niego skorzystać niezależnie od tego, gdzie przebywasz.

To prawdziwa sytuacja win-win. Twój Klient oczekuje dłuższego terminu na zapłatę, a Ty masz pieniądze najpóźniej na następny dzień na koncie i możesz realizować zamówienie. Stajesz się konkurencyjny na rynku (zwłaszcza w obecnej sytuacji), a Twój Klient staje się bardziej lojalny, bo poszedłeś mu na rękę. Mało tego, zawsze możemy negocjować kwestię wspólnego pokrycia kosztów faktoringu lub zwiększyć wartość faktury w taki sposób, aby prowizja faktora nie wpłynęła na nasz zysk. Ostatecznie, wszyscy okazujemy dobrą wolę i chęć prowadzenia interesów.

Mamy więc zadowolonego, potencjalnie lojalnego klienta, pieniądze w kieszeni oraz – co najważniejsze - konkurencyjną ofertę. To jednak nie koniec zalet tego rozwiązania.

Pierwszy krok powinien być bezpieczny

Oprócz ewidentnych korzyści, faktoring wpływa na Twoje relacje z bankami. Faktoring nie zmniejsza zdolności kredytowej Twojej firmy, bo… nie jest kredytem. Wręcz przeciwnie. Ostatecznie, po prostu odbierasz należność za swoją pracę szybciej. Nie odkładasz problemu w czasie, jak w przypadku pożyczki. Zwyczajnie przyspieszasz rozwiązanie. Dzięki faktoringowi masz większe obroty na koncie, więc zwiększają się Twoje szanse na pozyskanie pomocy od banku. Z punktu widzenia twardych danych, interesy z Tobą to mniejsze ryzyko.

Z tej samej perspektywy mikrofaktoring opłaca się również Przedsiębiorcy. Nie ponosisz stałych opłat czy ukrytych kosztów za możliwość korzystania z oferty faktora. Po prostu płacisz jednorazowo za usługę. Dokładnie tak samo, jak z wizytą u fryzjera – transakcja jest jednorazowa, ale jeśli podoba Ci się efekt, zawsze możesz wrócić, gdy potrzebujesz pomocy. Czy faktoring jest w takim razie lekiem na wszystkie problemy przedsiębiorcy? Niekoniecznie – wszystko zależy od charakterystyki biznesu i kwoty zobowiązań. Z pewnością jest to narzędzie, o którym warto sobie przypomnieć w dobie odmrażania gospodarki i pamiętać o nim w przyszłości.

*Materiał powstał przy współpracy z Finea