Bezpieczny Kredyt 2 proc. Strzał w dziesiątkę czy pułapka dla chętnych na własne mieszkanie?

Od kilku miesięcy Polacy mają świadomość, że w lipcu, gdy wejdzie w życie ulga Bezpieczny Kredyt 2 proc., to ceny nieruchomości najpewniej poszybują w górę. Jak piszą analitycy Hreit, już notuje się wzrost cen, a co za tym idzie, ludzie zaczynają wykupywać mieszkania w obawie przed jeszcze większą drożyzną. A co jeszcze determinuje tak duże ożywienie? Efekt dobrej sytuacji na rynku pracy i odzyskania przez wiele osób zdolności kredytowej.

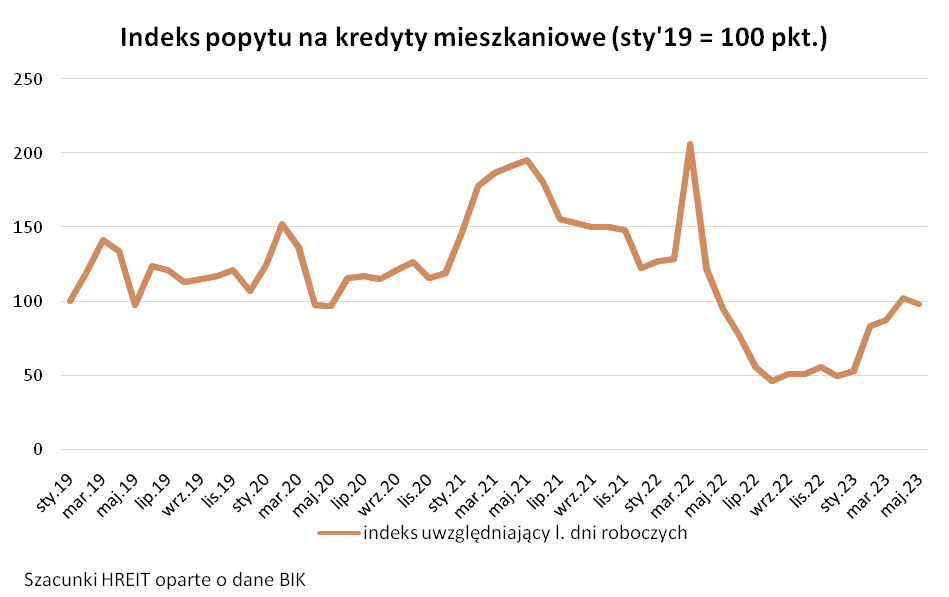

Zgodnie z przewidywaniami popyt na kredyty mieszkaniowe był w maju wyższy niż przed rokiem. Ożywienie na tym rynku jest już od kilku miesięcy faktem. Wnioski o kredyt z dopłatą zaczną bowiem napływać do banków dopiero w lipcu.

Popyt na mieszkania wzrasta

Z danych BIK-u wynika, że w maju popyt na kredyty był wyższy niż przed rokiem. Różnica nie jest duża (3,7 proc.), ale po raz pierwszy od ponad roku mamy do czynienia ze wzrostem w porównaniu do analogicznego okresu przed rokiem. Do większego optymizmu skłania fakt, że mamy do czynienia z trwającą już od 9 miesięcy konsekwentną poprawą koniunktury na rynku hipotecznym. W jej wyniku popyt na kredyty oscyluje w okolicach dwukrotności tego, który notowaliśmy w sierpniu 2022 roku, a więc w miesiącu najgorszej hipotecznej posuchy.

Jak wskazuje ekspert, początkowo w 2022 roku odbudowa popytu na kredyty następowała stopniowo.

Przyspieszenie widzimy od lutego bieżącego roku. Powody są co najmniej trzy. Początkowo na odbudowę popytu na kredyty wpływało utrzymywanie się dobrej sytuacji na rynku pracy ze względu na niskie bezrobocie i wzrost płac. Potem dołączył do tego spadek oprocentowania kredytów. Pierwotnie wynikał on ze wzmożonej konkurencji między bankami, a potem ze zmiany kursu przez RPP — mówi Bartosz Turek, główny analityk HREIT

I dodaje, że Rada Polityki Pieniężnej wbrew przewidywaniom rynku przestała w październiku 2022 roku podnosić stopy procentowe. Rynek w swoich oczekiwaniach się zagalopował i potrzebna była korekta, która przełożyła się na obniżkę przeciętnego oprocentowania.

Czytaj też: Ulga mieszkaniowa - jak z niej skorzystać?

Liberalne podejście banków, aby pobudzić rynek

Według eksperta bardzo ważne okazały się też działania podjęte przez KNF. Komisja w lutym br. pozwoliła bankom bardziej liberalnie podchodzić do badania zdolności kredytowej w przypadku długów z okresowo stałym oprocentowaniem. Chodzi o obniżenie o połowę minimalnego bufora na podwyżki stóp procentowych. Wdrożenie nowych zaleceń przez banki podniosło zdolność kredytową o około 20 proc. Doprowadziło to do skokowego wzrostu popytu na kredyty, bo ta jedna decyzja spowodowała, że wiele osób odzyskało możliwość zadłużenia się na cele mieszkaniowe.

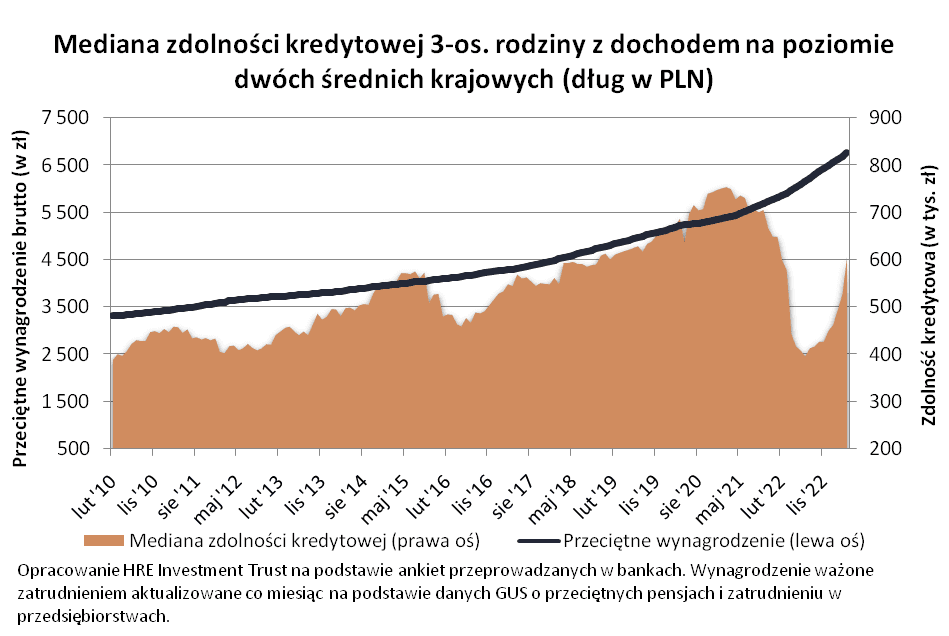

Splot tych wszystkich czynników spowodował, że w maju trzyosobowa rodzina dysponująca dwiema średnimi krajowymi mogła na zakup mieszkania pożyczyć znowu prawie 613 tysięcy złotych. To tylko kilkanaście procent mniej niż przed serią podwyżek stóp procentowych – tłumaczy ekspert HREIT.

W lipcu ceny mieszkań mogą ponownie wzrosnąć

Jak podaje Bartosz Turek, katalizatorem dla wzrostu popytu na kredyty są też działania rządu. Ten przeforsował przecież m.in. program Bezpieczny Kredyt 2 proc., którego start przewidziany jest na 3 lipca 2023 roku. Dopiero wtedy będzie można składać wnioski kredytowe o dług z rządową dopłatą. Dlaczego więc już dziś program ten wpływa na liczbę składanych wniosków kredytowych? Wszystko dlatego, że część kupujących przyspieszyła decyzję o zakupie nieruchomości w obawie przed wykupieniem oferty i wzrostem cen. Te są możliwe, gdy rządowy program faktycznie okaże się sukcesem.