Ceny mieszkań rąbną. Będzie płacz i zgrzytanie zębów, bo WIBOR cały czas rośnie

Hossa na rynku nieruchomości trwa, ale wkrótce może się skończyć i ceny mieszkań w 2022 roku spadną. A ponieważ wielu Polaków zainwestowało w kupno mieszkań np. na wynajem, bo było przeświadczonych, że ceny nieruchomości nie spadną, może ich to mocno zaboleć. Najgorzej będą mieli ci, którzy inwestowali w mieszkania zapożyczając się w bankach, bo WIBOR cały czas rośnie.

Na inwestycji w mieszkanie nie da się stracić – powtarzają Polacy. Akcje to co innego – ich trzeba się bać, go giełda to przecież siedlisko szatana. Tymczasem okazuje się, że spadki cen nieruchomości zdarzają się na rynkach częściej niż spadki indeksów giełdowych. I dziś nikt chyba nie wierzy, że mieszkania mogą w Polsce tanieć, ale jak to się stanie, niektórych może poważnie zaboleć.

Jesteśmy w trakcie hossy nieruchomościowej – to nie ulega wątpliwości. To skłoniło wielu Polaków, by oszczędności lokować w kupno mieszkań choćby na wynajem, bo przecież od lat lubimy powtarzać, że choćby nie wiadomo co, na inwestycji w mieszkanie nie da się stracić, ceny mieszkań przecież nigdy nie spadają. W takim przekonaniu utwierdzają nas wzrosty cen z ostatnich lat. Tylko w trzecim kwartale 2021 roku ceny transakcyjne mieszkań na rynku pierwotnym w dziesięciu największych miastach wzrosły średnio o 4,2 proc., a na rynku wtórnym o 2,8 proc. – wynika z najnowszych danych NBP.

Wyobraźnię rozbudza już nawet nie tyle cena za metr mieszkania w Warszawie, Krakowie czy Trójmieście, ale hossa, która dotarła również do mniejszych miast.

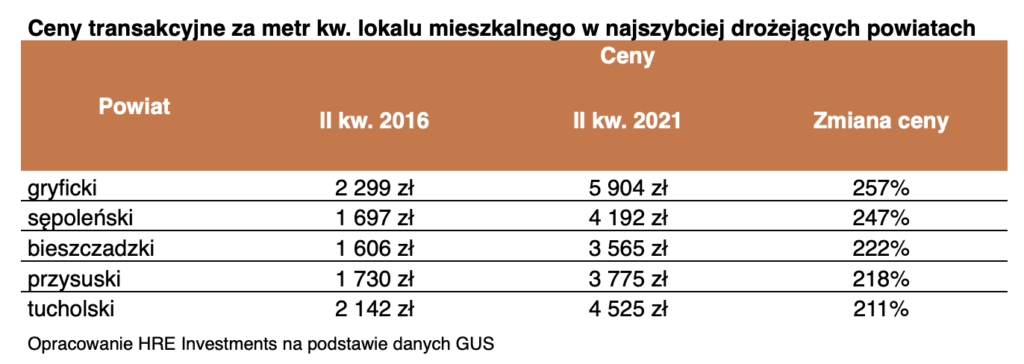

Ceny mieszkań w pięć lat wzrosły o 157 proc.

Doskonałą analizę wykonali ostatnio eksperci HRE Investments, z której wynika, że są w Polsce powiaty, w których cena mieszkań w ciągu ostatnich lat się podwoiła. Ba! W takim powiecie gryfickim (woj. zachodniopomorskie) jeszcze w drugim kwartale 2016 roku metr mieszkania można było kupić za ok. 2,3 tys. zł, pięć lat później stawka ta wzrosła do 5,9 tys. zł, co oznacza wzrost cen o 157 proc.

Równie wysoko, bo prawie o 2,5 wzrosły ceny w powiecie sępoleńskim w kujawsko-pomorskim. Tu z kolei w 2016 roku chcąc kupić mieszkanie trzeba było się liczyć z wydatkiem rzędu 1,7 tys. zł za metr kw. Obecnie analogiczny przelicznik wynosi prawie 4,2 tys. zł. Wśród jednostek samorządowych, w których ceny się podwoiły znajdziemy również powiaty bieszczadzki (podkarpackie), przysuski (mazowieckie) czy tucholski (kujawsko-pomorskie)

– pisze Bartosz Turek z HRE Investments.

Spośród 380 powiatów w Polsce jedynie w pięciu ceny w ostatnich pięciu latach ceny nieruchomości spadły, to powiaty: łęczyński, siedlecki, nowodworski, nowosądecki, zamojski.

I nikt dziś nie wierzy, że ceny mieszkań mogą spadać w skali całej Polski. Z ankiety przeprowadzonej przez Metrohouse wśród przedstawicieli branży nieruchomości wynika, że 53 proc. jest przekonanych, że w 2022 r. ceny nieruchomości będą dalej rosły, 41 proc. uważa, że zatrzymają się na obecnym poziomie, a jedynie 6 proc. obstawia spadki.

Tymczasem te spadki, jeśli nie w 2022 r., to kiedyś w końcu mogą przyjść. Czy ktokolwiek z inwestujących w mieszkania w to wierzy?

Indeksy giełdowe spadają rzadziej niż ceny mieszkań

Naukę, jaką może dać nam zachowanie rynku nieruchomości, przedstawił Ignacy Morawski, główny ekonomista „Pulsu Biznesu”. Zdziwicie się. Morawski przeanalizował 19 krajów OECD, które posiadają dane na temat cen nieruchomości za co najmniej ostatnie 50 lat. Wyszło mu, że zasada, którą Polacy trzymają głęboko sercach, że ceny nieruchomości nie spadają i mieszkania zawsze ochronią ich oszczędności przed inflacją, wcale nie jest ze złota.

Okazało się, że w 30 proc. analizowanych przypadków realne ceny mieszkań na przestrzeni dekady spadały. Co ciekawe, zdarzało się to częściej niż realny spadek indeksów giełdowych, a przecież wszyscy jesteśmy przekonani, że inwestycja w akcje to duże ryzyko, a inwestycja w nieruchomości to lokata niemal jak z gwarancją BFG.

Łudzimy się. Lubimy się łudzić.

I najmocniej odbije się to czkawką tym, którzy inwestowali ostatnio w mieszkania nawet nie oszczędności, ale zapożyczając się w bankach. Bo WIBOR cały czas rośnie.

A może trzeba było iść do Ministerstwa Finansów?

Ciekawe, że rentowność najmu mieszkań wcale nie jest taka oszałamiająca. Według danych NBP za drugi kwartał 2021 r. sięga ona 3,5-4 proc., zdaniem ekonomistów PKO BP 4-5 proc. A to wartości zbliżone do rentowności super bezpiecznych polskich obligacji – zauważa ekonomista „Pulsu Biznesu”.

Rentowność obligacji 10-letnich w Polsce wzrosła już do niemal 3,6 proc., a pięcioletnich – do aż 4 proc. Są to poziomy niewidziane od 2014 r., a skala wzrostu jest największa od początku lat 2000 – takiego wzrostu nie widziała zatem większość ludzi aktywnych zawodowo

– pisze Ignacy Morawski.

Zaraz okaże się, że to jak z frankowiczami. Ten, kto podejmuje ryzyko, wcale nie musi zyskać więcej niż ten, kto wybiera bezpieczne rozwiązania.