Dostałeś odszkodowanie z OC sprawcy? Nie ciesz się, bo na pewno było zaniżone

Paweł Grabowski26.09.2022

Odszkodowanie z OC sprawcy ma w założeniu w pełni pokryć szkody wyrządzone przez sprawcę pokrzywdzonym. Jednak jak pokazuje praktyka, ubezpieczyciele mają w tym zakresie inne praktyki.

Poszkodowany sam wybiera, z jakiej formy likwidacji szkody chce skorzystać. Może zgodzić się na odszkodowanie w formie pieniężnej na podstawie kosztorysu, naprawić samochód bezgotówkowo w warsztacie, który ma podpisaną umowę o likwidację szkód z ubezpieczycielem, albo rozliczyć się nim na podstawie faktur, które dokumentują naprawę i poniesione wydatki. Żadna z tych metod nie gwarantuje jednak tego, że odszkodowanie będzie wypłacone w odpowiedniej wysokości. Ba, zgodnie z tym co można przeczytać w branżowych pismach — nawet 99 proc. odszkodowań jest zaniżonych.

Jeśli w ciągu ostatnich 3 lat miałeś szkodę komunikacyjną z winy innego kierowcy to koniecznie zweryfikuj czy nie należy Ci się dopłata do wypłaconego już odszkodowania.

Jak można zaniżyć odszkodowanie, skoro cały proces likwidacji szkody jest udokumentowany, ubezpieczyciel ma rzeczoznawców, którzy ustalają koszty naprawy, a poszkodowany jest o wszystkim informowany? Niewielu zdaje sobie sprawę, że na niekorzyść poszkodowanego działa wiele mechanizmów, które tylko z pozoru są proste.

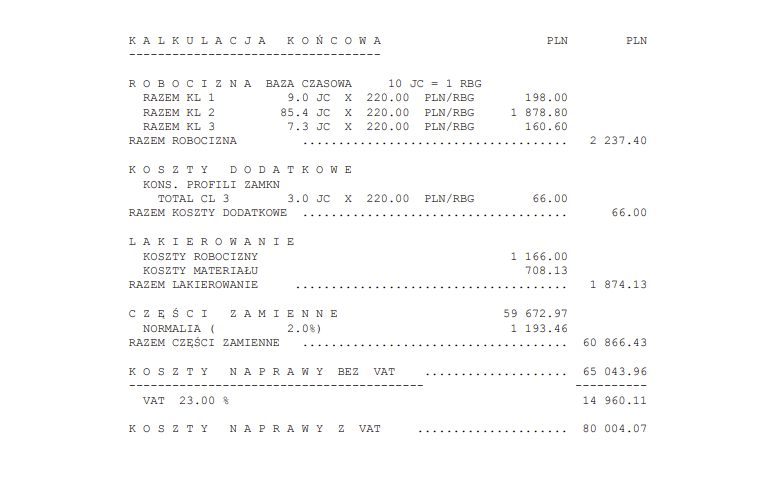

Przeciętny poszkodowany nic nie rozumie z kosztorysu dołączonego do kalkulacji wysokości odszkodowania. To kilka, albo czasem nawet kilkanaście stron zawierających dużo pozycji, które dla niewprawnego oka są nieczytelne. Tymczasem to właśnie w nim najczęściej da się zauważyć niekorzystne dla klienta praktyki ubezpieczycieli. Prawdziwą zmorą są zaniżone koszty roboczogodzin. Ubezpieczyciele przyjmują w nich stawki, które obowiązują w warsztatach zrzeszonych w sieci partnerskie z ubezpieczycielami. Tym samym nie mają one nic wspólnego z wolnym rynkiem i tym, co faktycznie zapłaci klient. Podobnie jest z częściami. Ubezpieczyciele przy szkodach częściowych nagminnie używają zamienników, nawet w przypadku nowych aut, które są objęte gwarancją. Innym niekorzystnym zjawiskiem jest uwzględnianie w kosztorysie upustów i rabatów, które otrzymuje ubezpieczyciel od warsztatów, na które zwykły obywatel nie ma co liczyć.

To żyła złota dla ubezpieczycieli. O szkodzie całkowitej mówimy wtedy, gdy pojazd uległ uszkodzeniu takiemu, że nie da się go naprawić, lub gdy koszty naprawy przekroczą jego wartość rynkową. Odszkodowanie z OC sprawcy w takim przypadku ustala się za pomocą metody szacunkowej. Jego wysokość to różnica pomiędzy wartością pojazdu przed szkodą a wartością pozostałości/wraku auta. Ubezpieczyciele zaniżają odszkodowania na dwa sposoby. W pierwszym z nich ustalają wartość pojazdu poniżej ceny rynkowej. Jest to możliwe dlatego, że nie istnieją przepisy, które regulują jak ma wyglądać takie szacowanie wartości. Najczęściej korzysta się z programu Eurotax, ale on zawiera tylko przykładowe wartości, które są korygowane przez rzeczoznawcę. Wartość rynkową zmniejszają takie rzeczy jak przebieg, stan blacharsko-lakierniczy, a czasem nawet nieistotne z punktu widzenia detale jak to, że samochód był brudny, albo miał drobne mankamenty. Tym samym może się okazać, że pojazd, który został zakupiony przez poszkodowanego za 15 tysięcy, według ubezpieczyciela jest wart 10 tysięcy. Im niższa wartość wraku, tym łatwiej orzec szkodę całkowitą.

Drugi sposób polega na użyciu w kosztorysie wyłącznie oryginalnych, a tym samym najdroższych części, bez stosowania zamienników. To o tyle szokujące, że tak jak wspomniałem wyżej — w przypadku szkody częściowej ubezpieczyciele uwielbiają wskazywać zamienniki. Różnice na poszczególnych częściach potrafią zmienić kwalifikację szkody z częściowej na całkowitą, co jest mniej korzystne dla poszkodowanego. Również w tym przypadku koszty roboczogodzin rosną niebotycznie w górę, a ubezpieczyciele zapominają o rabatach, które tak chętnie stosują w przypadku szkód częściowych. Takie zabiegi mają na celu maksymalnie zawyżyć koszty naprawy, żeby móc zakwalifikować szkodę jako całkowitą, a w konsekwencji wypłacić niższe odszkodowanie niż przy naprawie.

Załóżmy, że wartość pojazdu przed szkodą wynosiła 80 tysięcy złotych, a wartość pozostałości 30 tysięcy, a naprawa została oszacowana na kwotę 60 tysięcy złotych, to ubezpieczycielowi bardziej opłaca się wypłacić 50 tysięcy odszkodowania z tytułu szkody całkowitej, niż naprawiać pojazd. Dlatego chętnie zawyży jej koszty, lub obniży wartość pojazdu, byleby zakwalifikować szkodę jako całkowitą. Największy problem mają właściciele starszych aut, bo to w ich przypadku najczęściej orzekana jest szkoda całkowita. Sam byłem ofiara takiego wyliczenia i dopiero po długich bojach udało mi się wywalczyć dopłatę do odszkodowania. Ubezpieczyciel wycenił mój pojazd na kwotę tak niską, że według popularnych serwisów ogłoszeniowych tyle warte były zmęczone egzemplarze z gorszym wyposażeniem, słabszym silnikiem i kilka lat starsze niż mój dobrze utrzymany samochód.

Niektórzy faktycznie machną ręką, bo nie mają ani czasu, ani ochoty użerać się z firmą, która ma większe możliwości, inni natomiast nie poddają się i walczą o swoje. Część z nich pisze odwołania, licząc na to, że samodzielnie uda im się podwyższyć odszkodowanie z OC sprawcy. Inni wolą oddać to zadanie w ręce specjalistów, którzy mają doświadczenie w uzyskiwaniu dopłat do odszkodowań. Jedną z takich firm jest Helpfind, która bezpłatnie dokonuje analizy dokumentacji szkody, a następnie informuje, o ile odszkodowanie mogło zostać zaniżone. Kto może skorzystać? Każdy poszkodowany, który miał stłuczkę w ciągu ostatnich trzech lat. Warto sprawdzić samemu, to nic nie kosztuje, a może się okazać, że ubezpieczyciel powinien nam dopłacić kilka tysięcy złotych.