Ostatnia wola ustępującego prezesa PKO BP. Szokująca, ale dojmująco prawdziwa

„Dobrze by było, gdyby odpowiednie instytucje przejrzały umowy hipotek złotowych i sprawdziły, czy niosą zagrożenia” - powiedział Zbigniew Jagiełło, odchodzący właśnie prezes PKO BP. Bo ostatnio Polacy zaciągają te kredyty jak szaleni, a jak wzrosną stopy procentowe i będą mieli kłopot z ich spłatą, zaczną szukać haczyków prawnych i zrobi się cyrk jak frankowiczami.

Zbigniew Jagiełło w wywiadzie opublikowanym dokładnie w dniu, w którym ogłosił rynkowi swoje odejście, mówił sporo o ugodach z kredytobiorcami frankowymi. Ale mało kto skupił się na tym, co powiedział o kredytach złotowych. A mówił tak:

Dobrze by było, gdyby odpowiednie instytucje, a taką jest KSF, przejrzał umowy hipotek złotowych i sprawdził, czy niosą zagrożenia wymagające zmiany.” (...) „Przydałoby się, aby KSF przesądził, czy możemy udzielać kredytów o zmiennej stopie opartej o WIBOR i o stałej stopie, czy jednak obecna praktyka wymaga zmiany

– powiedział w rozmowie z „Parkietem” Zbigniew Jagiełło.

Prezes podkreślił, że na przykład Komitet Stabilności Finansowej, w skład którego wchodzą cztery główne instytucje sieci bezpieczeństwa finansowego: Narodowy Bank Polski, Komisja Nadzoru Finansowego, Ministerstwo Finansów i Bankowy Fundusz Gwarancyjny, powinien skonsultować się z UOKiK i wydać oficjalne stanowisko, czy umowy, które obecnie hurtowo zawierają banki, są prawidłowe.

Przecież to szokujące! To oznacza, że prezes największego, w dodatku państwowego banku ma wątpliwości, czy jego bank i wszystkie inne banki w Polsce nie zawierają przypadkiem kolejnych bubli prawnych z setkami tysięcy klientów. Inaczej mówiąc, Jagiełło ma wątpliwości, czy to, co robią wszystkie banki w Polsce jest legalne.

Jeden wzorzec umowy kredytowej dla wszystkich?

Prezes Jagiełło zwrócił też uwagę, że w latach 2005-2010 nikt, nawet wybitni prawnicy, nie dostrzegali w umowach frankowych nic niedozwolonego. I tu ma rację, choć należy przypomnieć, że wielu zwracało za to uwagę, że choć kredyty walutowe może i nie zawierają przepisów niezgodnych z prawem, to są bardzo ryzykowne i należałoby zakazać ich udzielania.

Ale jest jeszcze jedna niedostrzeżona ciekawostka, jaką postuluje w rozmowie z „Parkietem” Zbigniew Jagiełło:

Być może powinien być jeden wzorzec kredytów hipotecznych w Polsce. To moim zdaniem nie jest już produkt tylko komercyjny, ale w dużej części społeczny, zaspokajający potrzeby mieszkaniowe Polaków

To byłaby naprawdę duża zmiana. Na pewno prokonsumencka, bo klienci nie musieliby sami rozgryzać zapisów kilkudziesięciostronicowych umów pisanych językiem niezrozumiałym dla przeciętnego Kowalskiego. Zrobiłby to za nich raz zespół ekspertów, instytucji państwowych, dbających o ich interesy.

Etyczny bankowiec czy wypatrywanie kolejnej afery?

Wracając do prawidłowości zawieranych umów kredytów złotowych. Ten głos szefa PKO BP nawołujący o kontrolę prawną nad umowami jest naprawdę wyjątkowy. Po pierwsze, szef instytucji, która ma zarabiać i tyle, zwraca uwagę na to, że kredyty to nie tylko produkt, jak każdy inny, na którym bank ma zarobić, to coś więcej, co ma znaczenie społeczne, nie tylko komercyjne. Bankowcy rzadko uderzają w takie tony.

Po drugie prosząc o kontrolę prawną, Jagiełło zapewne chce zapewne mieć jako bankowiec zabezpieczenie na przyszłość, podkładkę: państwo mówiło, że robimy wszystko prawidłowo, więc jak się pojawi problem, to państwo poniesie odpowiedzialność, nie banki. Pewnie nie do końca chodzi tu o realne wątpliwości bankowca, czy przypadkiem nie łamie prawa.

Ale w sumie to bardzo dobra inicjatywa. Bo państwo powinno działać prewencyjnie, a nie wtedy, kiedy jest za późno i mleko się rozlało. W przypadku franków państwo zawiodło - i zanim mleko się rozlało i potem.

A w przypadku kredytów złotowych rzeczywiście istnieje ryzyko, że kredytobiorcy staną się roszczeniowi, kiedy wzrosną stopy procentowe, a wraz z nimi raty ich kredytów. Szczególnie, że mamy obecnie do czynienia z szaleństwem kredytowym, w pewnym sensie podobnym do tego, frankowego sprzed lat.

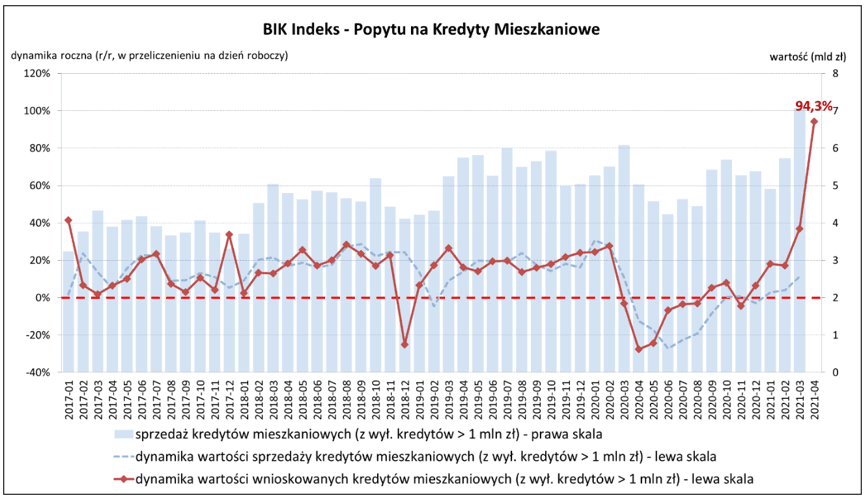

Rekordowy posty na hipoteki

W kwietniu 2021 r. o kredyt mieszkaniowy wnioskowało łącznie prawie 51 tys. potencjalnych kredytobiorców – informowało kilka dni temu Biuro Informacji Kredytowej.

W porównaniu do kwietnia 2020 r. to wzrost aż o 83,1 proc. Nie powinno to aż tak bardzo dziwić, bo rok temu wszyscy zamarli, nie wiedząc, do czego doprowadzi nas pandemia, jest to więc częściowo efekt niskiej bazy. Ale to i tak świetny wynik.

Nieco słabszy niż miesiąc wcześniej, w marcu 2021 r., kiedy to popyt był wręcz rekordowy. Ale to nie znaczy, że wyścig Polaków po kredyty spada.

Chodzi o liczbę dni roboczych. W kwietniu było ich 21, a w marcu 23. Gdyby to uwzględnić i przeliczyć popyt na kredyty na dni robocze, to okazałoby się, że od 5 miesięcy popyt na kredyty rośnie nieprzerwanie

– tłumaczy Bartosz Turek, główny analityk HRE Investments.

A banki na ten popyt ochoczo odpowiadają, od miesięcy ciągle łagodząc wymagania kredytowe. Na początku roku znowu większość instytucji przyjmowała wnioski z 10-proc. wkładem własnym, marże kredytów wróciły do poziom sprzed pandemii, a bo tego banki przychylniejszym okiem ponownie zaczęły patrzeć na osoby, które zarabiają inaczej niż na umowie o pracę na czas nieokreślony. I popyt się nakręca, a bankom w to graj, bo kredyty hipoteczne są dla nich nie tylko zyskowne, bo zawierane na długi okres i wysokie kwoty, ale też całkiem bezpieczne, bo dobrze spłacane. No i pamiętajmy, że banki mają obecnie nadmiar gotówki, z którą nie mają co za bardzo zrobić.

Tylko że ten boom kredytowy w dużej mierze wynika z rekordowo niskich stóp procentowych, a te kiedyś w końcu zaczną rosnąć.

Przyglądając się aktualnym notowaniom kontraktów terminowych można wydedukować, że gracze rynkowi spodziewają się, że koszt pieniądza wróci do poziomu sprzed epidemii za około 3-4 lata

– podkreśla Bartosz Turek.

A cóż to jest 3-4 lata przy kredycie hipotecznym? Ci, którzy dziś, przy rekordowo tanich kredytach zadłużają się pod korek, mogą mieć za kilka lat problem ze spłacaniem rat. A wtedy może się okazać, że przecież umowy zawierane z bankiem zawierają klauzule abuzywne, więc trzeba iść do sądu unieważnić umowę.