Polski rząd ma problem i nawet o tym nie wie. W Europie straszą największym kryzysem od 1900 r.

Wzrosty cen mieszkań znowu przyspieszają, rozkręcając się po pandemicznym spowolnieniu. O ile w pierwszym kwartale 2021 r. wzrost sięgnął 6,1 proc. rdr, o tyle w drugim kwartale już o 9,3 proc. – podał NBP. I często to właśnie NBP jest oskarżany o to, że polityką niskich stóp procentowych doprowadza do takiego podgrzania temperatury na rynku mieszkaniowym. Tymczasem niskie stopy to tylko dodatek, bo to my sami możemy być winni galopadzie cen. A to może oznaczać, że podniesienie stóp procentowych tego rajdu wcale może nie zatrzymać tak skutecznie, jak nam się wydaje.

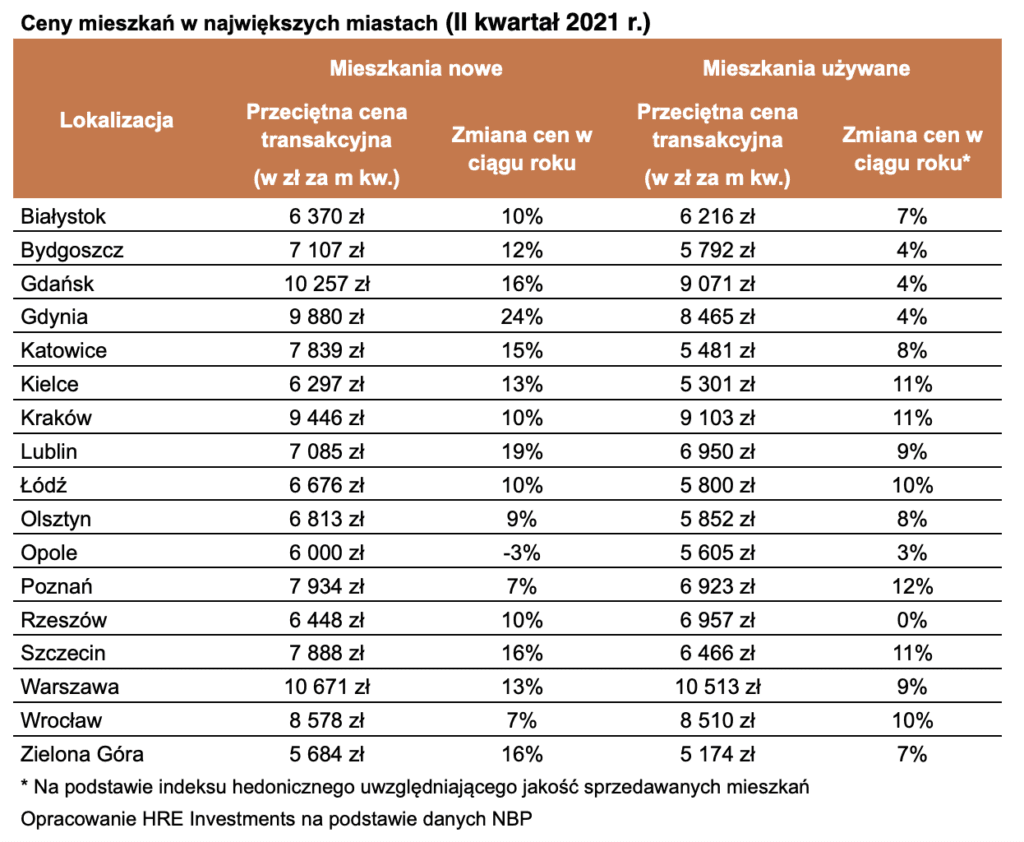

Dane nt. wzrostu cen nieruchomości dotyczą siedmiu największych miast w Polsce. I są wyjątkowo dokładne, bo nie porównują gruszek do jabłek, ale opierają się na tzw. indeksie hedonicznym, co oznacza, że porównuje się ceny mieszkań podobnych do siebie i danych nie zaburza to, że w jednym kwartale sprzedawało się więcej mieszkań z balkonami, a więc droższych, a w innym więcej mieszkań bez balkonów i to na parterze.

Dane pokazują, że nie tylko rosną ceny, ale również rośnie dynamika tego wzrostu. Ale czy naprawdę możemy całą winę za ten cenowy rajd zwalać na niskie ceny stopy procentowe, które prowokują ludzi, by zabierać pieniądze z banków i lokować je gdzie indziej?

Okazuje się, że nie, co właśnie udowadnia Ignacy Morawski, główny ekonomista „Pulsu Biznesu” i to nie intuicyjnie, ale za pomocą zbudowanego przez siebie modelu ekonometrycznego, który mierzy, jak na dynamikę cen wpływają inne zjawiska ekonomiczne.

To nie, stopy, nie inflacja, nie rosnące wynagrodzenia

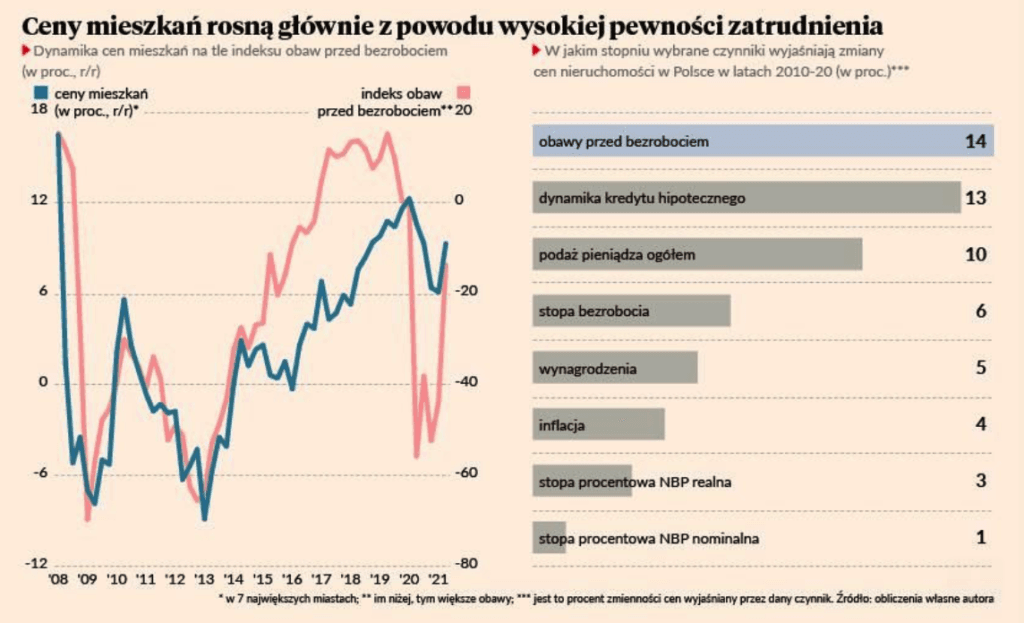

Wiecie, co mu wyszło? Że nominalna stopa procentowa NBP jest na szarym końcu wśród czynników, które wyjaśniają zmiany cen nieruchomości w latach 2010-2020. Zaraz za nią są realne stopy procentowe, a więc skorygowane o inflację oraz sama inflacja. Wygląda na to, że czynniki te mają w gruncie rzeczy marginalne znaczenie.

To, co rzeczywiście wyjaśnia wzrost cen nieruchomości, to według modelu Morawskiego są przede wszystkim obawy przed bezrobociem, a te mierzy co miesiąc GUS, pytając Polaków, czy spodziewają się wzrostu czy spadku bezrobocia. Z danych tych jasno wynika, że w ostatnim kwartale obawy Polaków przed utratą pracy istotnie spadły.

To prawdopodobnie najlepiej wyjaśnia wysoki popyt. W skrócie: ludzie nie boją się o przyszłość. Ekonomiści nazywają to zwierzęcymi instynktami – wysoki optymizm przekłada się na wysoką skłonność do ponoszenia nakładów inwestycyjnych

– pisze w swojej analizie Ignacy Morawski.

I dodaje, żebyśmy nie dali złapać się w pułapkę, bo to właśnie obawy przed bezrobociem mają znacznie większy wpływ na ceny mieszkań niż faktyczny poziom bezrobocia. A więc liczą się nastroje, emocje, a nie realne dane. Te oczywiście mogą wpływać na nasze nastroje, ale ostatecznie wcale nie muszą.

Drugi najważniejszy czynnik wpływający na ceny mieszkań to łatwość uzyskania kredytu hipotecznego. To zupełnie zrozumiałe i też bardzo spójne z tym, co widzimy w ostatnich miesiącach. Po pierwszym strachu wiosną 2020 r., kiedy banki mocno przykręciły kurek z kredytami, podnosząc w niektórych przypadkach wymagany wkład własny nawet do 40 proc., dziś już wróciliśmy do przedpandemicznej normalności. Więcej, banki muszą nadrobić stracony czas, więc tych kredytów udzielają na pęczki. Ba! Same przestają się już wyrabiać z oceną wniosków kredytowych w wymaganym przez prawo czasie.

Na dokładkę należy dodać jeszcze, że obok nominalnych i realnych stóp procentowych oraz inflacji również poziom wynagrodzeń wcale nie wyjaśnia w takim stopniu wzrostu cen mieszkań, jak zwykle nam się wydaje – udowadnia ekonomista.

Wniosek? Potężny popyt na kredyt i mieszkania w drugim kwartale był bardziej efektem uwolnienia odłożonego popytu, który akumulował się z powodu utrzymywania zaskakująco niskiej stopy bezrobocia i nie mógł być wcześniej zrealizowany z powodu restrykcji w ruchu ludności, niż ucieczki inwestorów od ujemnych realnych stóp procentowych

– tłumaczy Morawski.

To w sumie dobra wiadomość, bo kiedy ten odłożony popyt się wyczerpie, podwyżki cen mogą zwolnić.

Ale to może też oznaczać, że to, na co liczy pewnie pół Polski - podniesienie stóp procentowych przez bank centralny wcale może nie zatrzymać rajdu cen mieszkań tak, jak nam się wydaje. To, że kredyt hipoteczny będzie droższy albo lokaty bardziej atrakcyjne nie zmieni nic, dopóki nie zmienią się nasze nastroje i oczekiwania. Wszystko jest w naszych głowach.

Ale ciekawe, że nie zawsze tak było. W różnych okresach na ceny nieruchomości wpływ mają różne czynniki, czasem to może być przede wszystkim dynamika zatrudnienia, czasem podaż nieruchomości, a czasem jednak stopy procentowe, jak udowodnili kilak lat temu holenderscy ekonomiści przywoływani przez Morawskiego.

A dziś przed tymi samymi ekonomistami stoi nowy problem: muszą uporać się z tym, jak rajd cen mieszkań zahamować, niezależnie od jego przyczyny. Bo Holandia ma z tym dużo większy problem niż Polska.

Ludzie zmuszeni są uciekać z miast

Problemy z szybko rosnącymi cenami mieszkań ma cała Europa, i to znacznie większe niż my. Z danych Eurostatu wynika, że ceny mieszkań w Unii Europejskiej rosły w pierwszym kwartale 2021 r. średnio o 6,1 proc. rdr, najszybciej od przedkryzysowego 2007 r.

Według Brukseli w pierwszym kwartale wzrost sięgnął w Polsce 7,2 proc. rdr, ale liderem jest Luksemburg, gdzie ceny wystrzeliły o 17 proc., Dania (+15,3 proc.), Litwa (+12 proc.), Czechy (+11,9 proc.) oraz wspomniana Holandia (+11,3 proc.)

To na Holandię zwrócił uwagę ostatnio „Financial Times”, podliczając, że od początku roku do czerwca ceny mieszkań wzrosły w tym kraju już o 14,6 proc., co stało się już „palącym problemem politycznym”. Bo problem dosięga już nie tylko kupujących, ale też najemców, których przestaje być stać na czynsz.

Rodziny opuszczają miasto. Ludzie, którzy uczą nasze dzieci, policjanci i motorniczy – po prostu nie stać ich na życie w mieście

– wskazał Gert Jan Bakker, konsultant w agencji wsparcia najemców WOON w Amsterdamie.

I choć w Holandii powody kłopotów na rynku mieszkaniowym mogą być nieco inne niż w Polsce, ekonomiści są zgodni, że niskie stopy procentowe pogłębiają ten problem.

Problem? Zapytają inwestorzy, którzy zadowoleni są ze zwrotu cen ich aktywów. Owszem. Eksperci Oxford Economics mówią o problemie i to jednym z największych od 1900 roku. Boom na rynku nieruchomości to już nie jest kłopot klienta, któremu brakuje trochę na wkład własny. To kłopot polityków, jeśli jeszcze nie teraz, to pewnie już za chwilę.