Wziąłeś kredyt, by kupić mieszkanie na wynajem? No to jesteś… Sam wiesz gdzie

NBP w kwartalnym raporcie pisze o tym, że opłacalność inwestycji na mieszkanie silnie spada, a właściwie spadała na początku tego roku, bo raport dotyczy dopiero I kwartału 2022 r.. Pamiętacie, jakie mieliśmy wtedy stopy procentowe? W styczniu - 2,25 proc., w marcu - 3,5 proc. Dziś mamy 6 proc. i ratę kredytu na 35 lat wyższą o 1 597 zł niż zysk z najmu mieszkania w Warszawie. Nic dziwnego, że ludzie płaczą, że ich ośmioletnie dzieci muszą jeść lody z Żabki po raz pierwszy w życiu, bo na cukiernię już ich nie stać.

Dziecko ma osiem lat. Pierwszy raz w życiu słyszy, że rodzice czegoś mu nie kupią, bo nie ma pieniędzy. Jak chce lody, to z Żabki, a nie z cukierni. Chodzi teraz na osiedlowy basen (okazało się, że wcale nie jest zły), a nie na Warszawiankę

– czytam właśnie w „Gazecie Wyborczej”.

To reportaż o tym, jak ludzie strasznie cierpią z powodu rosnących rat za kredyty na mieszkanie. I zamiast płakać, padam ze śmiechu, że gazeta robi taką dramę z tego, że dziecko je lody ze sklepu zamiast z cukierni, a na wakacje musi jeździć do Turcji zamiast na Seszele.

Ale wyobraźcie sobie, że rodzice tej ośmiolatki oprócz kredytu na 75-metrowe mieszkanie na Ursynowie biorą jeszcze drugi na mieszkanie na wynajem. Lodów wtedy nie byłoby już żadnych. Chyba już do końca życia.

Inwestorzy jeszcze nie sprzedają mieszkań

Relatywnie silne spadki rentowności inwestycji, szczególnie tych lewarowanych na poziomie 50 proc. i 80 proc., mogą być skutkiem zmian warunków kredytowania

– pisze NBP w raporcie pt. „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w I kwartale 2022 r.”

I dodaje, że w kolejnych kwartałach może spaść popyt na mieszkania kupowane w celach inwestycyjnych, a przynajmniej jeśli miałby zostać kupione na kredyt.

Nic dziwnego, wszyscy to wiemy. Ciekawsze, że NBP zauważa, że w I kwartale stopy procentowe nie dojechały jeszcze inwestorów na tyle, żeby pozbywali się mieszkań na wynajem, NBP nie zauważył takiego zjawiska na szerszą skalę.

Trochę dlatego, że stopy wtedy jeszcze nie były tak wysokie jak dziś, trochę dlatego, że od trzech kwartałów systematycznie zmniejsza się liczba mieszkań na wynajem - zaznacza NBP - a dodatkowo inwestorzy ciągle właśnie w nieruchomościach próbowali się kryć przed inflacją. Bo to o bezpieczeństwo zdaniem NBP tu chodzi, nie o szukanie atrakcyjnej stopy zwrotu i zarobienie na tym kokosów.

Wynajem mieszkań przynosi kokosy, ale wszystko zjada rata

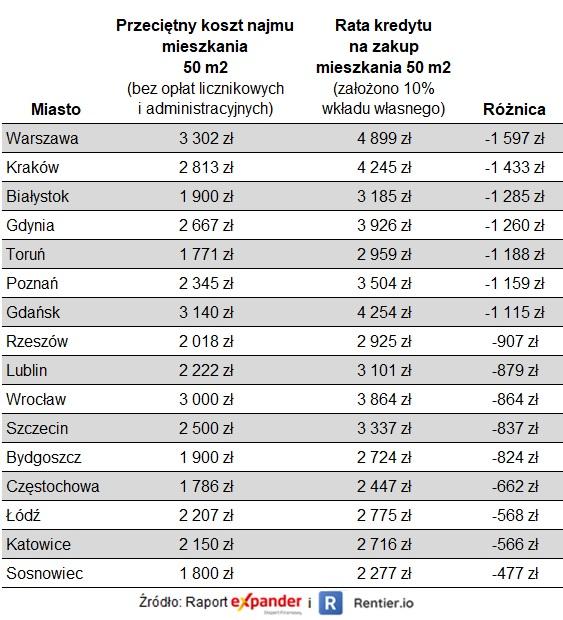

Ale teraz spójrzcie na liczby - te trochę świeższe, bo NBP publikuje swoje analizy z opóźnieniem.

W Warszawie rata kredytu jest obecnie aż o 1 597 zł wyższa niż koszt najmu i to przy maksymalnym (35 lat) okresie spłaty – wylicza Expander i rentier.io w raporcie na temat cen najmu w maju. I to mimo że ceny najmu w 15 analizowanych miastach wzrosły średnio aż o 16 proc. zaledwie od stycznia tego roku.

A więc biznes przestaje się kręcić, ale ceny mieszkań nadal mogą rosnąć – uważa NBP. Nakręcać go nadal mogą zakupy mieszkań na wynajem, bo poza kredytobiorcami są jeszcze przecież ci, co kupowali mieszkania za gotówkę.

Dalszemu wzrostowi cen mieszkań może sprzyjać inflacja i utrzymanie się popytu gotówkowego jako alternatywa zabezpieczenia środków przed utratą wartości

– ocenia NBP.

Mniejsze miasta rozdają karty

Gdzie te dalsze wzrosty cen? Tego nikt nie wie. NBP podaje za to, gdzie najszybciej rosły ceny mieszkań w I kwartale. Jeśli chodzi o rynek pierwotny, to zarówno ceny ofertowe, jak i transakcyjne rosły w Gdyni, Warszawie i Wrocławiu. Przy czym wzrost ten wynikał głównie z tego, że przedmiotem transakcji były mieszkania w lepszych lokalizacjach, więc automatycznie droższe.

Łącznie w sześciu największych miastach Polski poza stolicą (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław) ceny ofertowe wzrosły średnio o 15,5 proc. rok do roku, a ceny transakcyjne o 17,2 proc. W Warszawie odpowiednio o 14,1 proc. I o 16,4 proc.

Na rynku wtórnym ceny rosły najbardziej we Wrocławiu, Poznaniu i Krakowie, przy czym zwiększył się popyt na mieszkania starsze i mniejsze. Tu wzrost cen następował zupełnie obiektywnie, co pokazuje tzw. indeks hedoniczny, który porównuje podobne mieszkania co do lokalizacji czy standardu. W sześciu miastach poza Warszawą ceny ofertowe wzrosły o 18,4 proc., a transakcyjne o 12,6 proc. I jeszcze rynek wtórny w Warszawie: 9,4 proc. i 5,1 proc.

Ciekawe jednak, co działo się z cenami w nieco mniejszych miastach jak Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra. Tam według NBP ceny rosły szybciej niż w większych miastach, a jeszcze ciekawsze, że ceny transakcyjne były wyższe niż te ofertowe, czyli dokładnie odwrotnie niż w przypadku sześciu największych miast w Polsce.

Na rynku pierwotnym był to wzrost średnio o 18,8 proc. w cenach ofertowych i o 19 proc. w cenach transakcyjnych. Na rynku wtórnym odpowiednio 15,9 proc. i 16,6 proc.

Widać, małe miasta dopiero nadrabiają, w dużych chyba doszliśmy do progu bólu. To jakaś odpowiedź, gdzie ceny mogą rosnąć w kolejnych kwartałach.