Myślicie, że szef Apple nie ma finansowych problemów? Otóż ma i to astronomiczne

Apple to robi, Google to robi i Microsoft to robi. Można odnieść wrażenie, że kupowanie własnych akcji to ich główne zajęcie. I to właśnie efekt ich problemów. Problemów bogactwa.

Apple pokazał kilka dni temu kolejne doskonałe wyniki z zyskiem netto grubo przekraczającym 20 mld dolarów w jeden kwartał. Jak zwykle nieco w cieniu tych finansowych fajerwerków pozostała informacja o tym, że spółka chce zwiększyć dywidendę oraz przeznaczyć na skup akcji własnych aż 90 mld dolarów.

Dla inwestorów w USA możliwe, że była to informacja ważniejsza od tej, ile spółka w tej chwili zarabia. 90 mld USD to znacznie więcej niż przeznaczano na skup akcji w poprzednich latach – w 2019 było to 75 mld, a w 2020 – 50 mld dolarów.

Podobne akcje, chociaż na mniejszą skalę, przeprowadzają też inni giganci technologiczni. Alphabet dzień wcześniej ogłosił, że skupi swoje akcje za 50 mld dolarów.

Sprzedaż i zyski Apple mogą rosnąć nieskończoność

Z zyskiem netto w firmie można zrobić dwie rzeczy. Albo można go zachować i wtedy powiększa on kapitał własny, a spółka ma więcej pieniędzy na ewentualne inwestycje, albo można go wypłacić właścicielom i wtedy znika z firmy, a kapitał się nie powiększa. Z jednej strony można uznać, że powiększanie kapitału to jeden z głównych celów każdej spółki i niejako miara jej potęgi. Z drugiej strony rentowność kapitału to jeden z najważniejszych wskaźników służących do oceny zdrowia spółki. Oczywiście istnieją branże, gdzie zawsze jest on bardzo niski i trzeba to brać pod uwagę, ale gdyby na przykład niezależnie od tego, gdzie znajduje się normalny dla danej branży poziom, ta rentowność spadała w czasie, to byłby to sygnał niepokojący. Dlatego firmy zazwyczaj pilnują tego, co się z tymi wskaźnikami dzieje.

Niestety nie jest to łatwe dla firm, które zarabiają dużo, a jeszcze trudniejsze dla high techów, opierających model biznesowy nie na budynkach, maszynach i majątku trwałym, ale na kreatywności pracowników, patentach, licencjach oraz innych wartościach niematerialnych i prawnych.

Gdy fabryka uszczelek ma 20 mln zł kapitału i zarobi 5 mln, to za ten zysk może zbudować kolejną fabrykę i sprzedawać więcej uszczelek. –Dzięki temu wzrost kapitału przełoży się na wzrost sprzedaży i zysków. Jeśli producent gier ma 20 mln kapitału, 10 osób, które napiszą świetną grę komputerową, i zarobi na niej 5 mln zł, to oczywiście może spróbować rozbudować zespół i wydawać więcej gier, ale tutaj ten proces jest trudniejszy. Każda linia produkcyjna do uszczelek jest taka sama jak poprzednia. Proces skalowania biznesu jest więc prosty. Natomiast każdy game developer jest inny niż kolejny, bo jest człowiekiem.

Gdy mówimy o największych firmach świata typu Microsoft albo Apple, to trzeba zdawać sobie sprawę z tego, że są one już tak ogromne, że mogły dojść do wniosku, że naprawdę nie ma sensu, żeby być jeszcze większym. Chodzi oczywiście o bycie większym od strony księgowej. Sprzedaż i zyski mogą rosnąć w nieskończoność, ale absolutnie nie jest w ich przypadku do tego potrzebny większy kapitał własny.

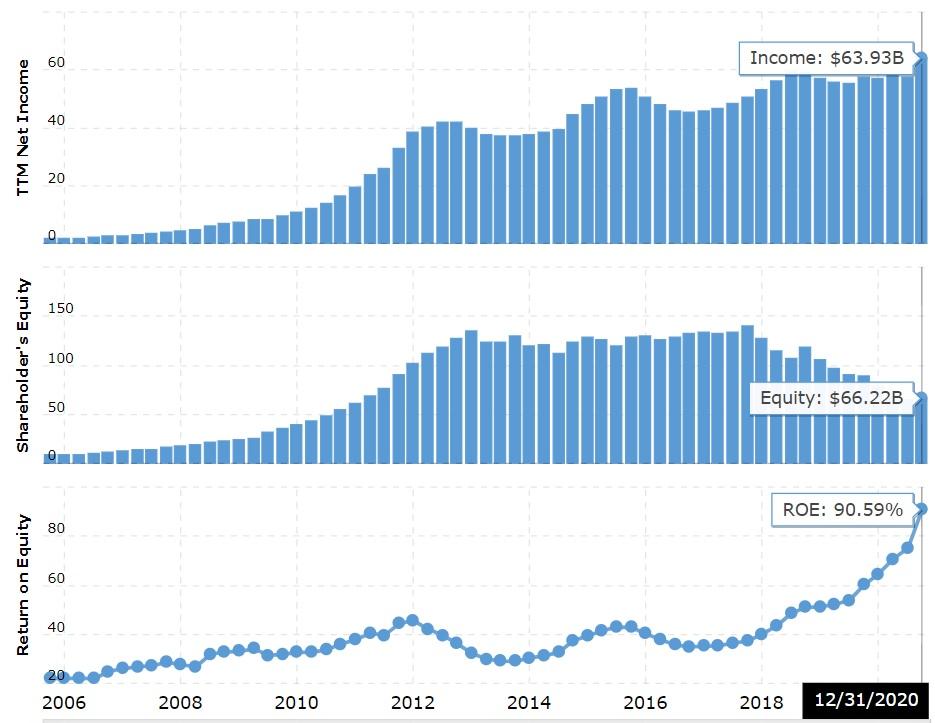

ROE Apple'a osiąga astronomiczne wartości

Mamy więc sytuację, w której największe spółki na świecie dysponują kapitałami, których tak naprawdę nie potrzebują. Środków jest tam w nadmiarze i coraz częściej zamiast akumulować, rozdzielając je między akcjonariuszy.

W latach 2019-2020 Alphabet zarobił łącznie 72 mld dolarów, ale jego kapitały urosły w tym czasie tylko o 45 mld dolarów. Co się stało z resztą zysków? W Microsofcie w tym samym czasie zysk to 95 mld dolarów, a kapitał urósł tylko o 38 mld dolarów. Ale to wszystko blednie przy tym, co dzieje się w Apple. Tam zysk w tym czasie sięgnął aż 121 mld dolarów, a kapitał w spółce spadł o 52 mld dolarów.

Wszystkie te firmy sporą część, a często większość zysków, przeznaczają na odkup akcji z giełdy. Potem te akcje się umarzają. W efekcie jest ich mniej, co oznacza, że każda z nich jednostkowo powinna być dzięki temu droższa i dokładnie tak się dzieje. Notowania cen akcji tych spółek są od lat w trendach wzrostowych. Warto podkreślić, że proces skupu, a następnie umarzania akcji ma naprawdę dużą skalę. Apple w 2012 roku miało 26,5 mln wyemitowanych akcji, dziś jest ich już nieco ponad 17 mln. Microsoft w 2006 roku miał 10 mln akcji, dziś ma 7,5 mln.

Przy okazji w ten sposób można utrzymywać na wysokim poziomie rentowność kapitałów własnych, czyli wskaźnik do którego dużą wagę przywiązuje sporo inwestorów, banki inwestycyjne, fundusze itd.

Na przykład Microsoft ma 134,5 mld dolarów kapitału własnego. A pod koniec czerwca (bo u nich rok księgowy trwa od 1 lipca do 30 czerwca) miał 118,3 mld dol. Średnio w tym okresie spółka dysponowała kapitałem na poziomie 126,4 mld dolarów. Wypracowała w tym czasie 44,8 mld dolarów zysku netto. Zestawiając te dwie kwoty ze sobą, wychodzi nam, że rentowność kapitału w Microsoft wynosi ponad 35 proc. To bardzo dużo – większość firm jest pod tym względem poniżej 10 proc. Ale to nie wszystko, bo te obliczenia dotyczą tylko trzech kwartałów, a powinny całego roku, należałoby więc do tego dodać jeszcze jeden kwartał zysków. Wtedy siłą rzeczy ta rentowność byłaby jeszcze większa. Na przykład za cały kalendarzowy 2020 wynosiła 42,4 proc. Gdyby Microsoft nie zmieniał liczby akcji, czyli nie organizował ich skupu z rynku, wtedy kapitał w spółce byłby wyższy, a skoro jest on w mianowniku ułamka, jakim jest rentowność kapitału (zysk/kapitał) to wskaźnik ten wyglądałby gorzej.

W przypadku Apple wygląda wręcz kosmicznie, bo tam dzięki intensywnemu skupowi akcji rentowność kapitału w 2020 roku przekroczyła 90 proc.

Tim Cook ma problem… Problem bogactwa

Gdyby nic z tym nie robić, spółka wkrótce utopiłaby się we własnym bogactwie, z którym tak właściwie nie wiadomo co robić. Stopy procentowe na świecie są rekordowo nisko, więc lokowanie pieniędzy w bankach nie przynosi zysku, przejmowanie jak leci innych spółek mogłoby po jakimś czasie przynieść więcej szkody niż pożytku, bo siłą rzeczy zmienia się wtedy profil spółki. Wszystkie pozostałe potrzebne inwestycje kosztują Apple’a jakieś 5-6 mld dolarów kwartalnie. To bardzo dużo, ale to ledwie mała część zysków. Reszta płynie do akcjonariuszy, bo spółka tej kasy po prostu nie chce.

Patrząc od strony filozoficzno-teoretycznej, można dojść do wniosku, że to zaprzeczenie kapitalizmu, który przecież polega na tym, żeby zgromadzić jak najwięcej kapitału, czyli bogactwa. Umarzanie własnych akcji niektórzy ekonomiści nazywają marnotrawieniem pieniędzy. Skoro spółka ma aż takie zyski i aż tyle pieniędzy, to mogłaby przecież podnieść wynagrodzenia pracownikom i w ten sposób ograniczyć problem nadmiaru pieniędzy. Najwyraźniej jednak kolejna zasada kapitalizmu, mówiąca o tym, że akcjonariusz jest ważniejszy od pracownika, trzyma się mocno. Poza tym poziom wynagrodzeń w największych spółkach także rośnie. A kasy z zysków nadal jest zbyt dużo.

Trwa majówka, mamy więc dużo czasu, żeby sobie nad tym problemem porozmyślać. Postawić się na miejscu Tima Cooka albo Sundara Pichaia. Czy ja też wydałbym na skup akcji 90 mld dolarów w ciągu roku? A może mniej? Albo więcej? Niektórzy myślą, że najbogatsi mają życie bez problemów finansowych. Ale widać przecież bardzo wyraźnie, że to nieprawda ?

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.