Opowiadają bajki, że raty kredytów wkrótce spadną o 10 proc. Nie mają pojęcia, że miliony Polaków znajdą się w pułapce

Niektóre media pieją z zachwytu, że wkrótce dzięki zamianie WIBOR-u na nowy wskaźnik WIRON, którą załatwił nam premier, raty kredytów spadną o 10 proc. Zapomniały dodać, że tylko teoretycznie, bo kiedy nowy wskaźnik naprawdę wejdzie w życie, trend się odwróci, stopy będą spadać, a wtedy WIBOR będzie korzystniejszy niż WIRON.

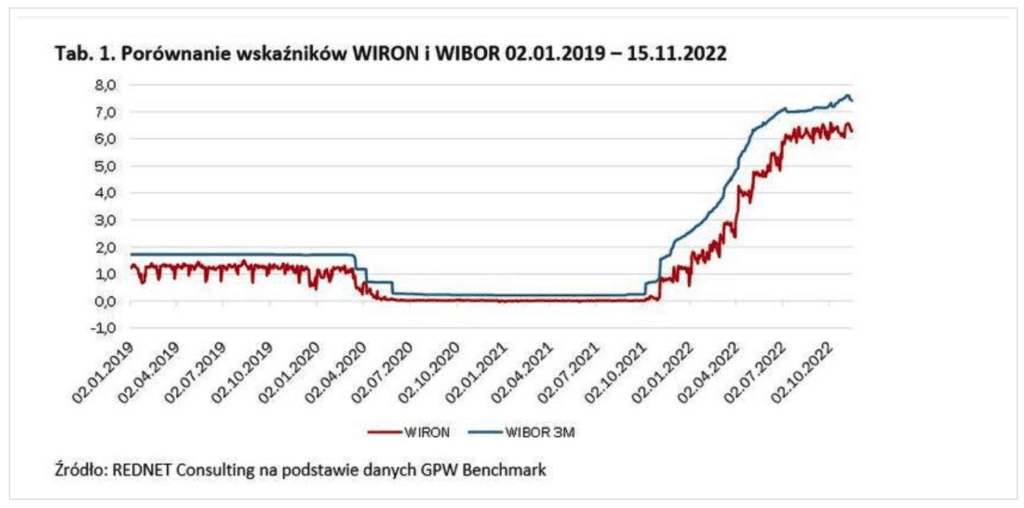

Cała ta kalkulacja, jak to będzie fajnie, jak WIBOR zniknie i zastąpi go nowy wskaźnik oparta jest o dane GPW Benchmark, a więc podmiotu, który odpowiedzialny jest za kwotowanie zarówno WIBOR-u jak i opracowanie nowego wskaźnika. Wszystko się zgadza, dane się zgadzają.

Przeliczyła je i porównała spółka REDNET Consulting i wyszło im, że historycznie wartość wskaźnika WIRON była zawsze niższa niż WIBOR. Ciągle wszystko się zgadza. Tylko że ta „historia” sięga zaledwie początku 2019 r., kiedy mieliśmy historycznie niskie stopy procentowe. A jak były bardzo niskie, to rynek zakładał, że niższe już nie będą, a kiedyś będą musiały w końcu wzrosnąć. Fakt, zamiast wzrosnąć spadły jeszcze odrobinę, ale był to efekt pandemii.

10 proc. zysku tylko dzisiaj i tylko na papierze

Jaki z tego wniosek? WIBOR 3M i 6M, które są podstawą naszych kredytów hipotecznych, dyskontują przyszłość, nie teraźniejszość. To oznacza, że w ostatnich miesiącach WIBOR był wyższy niż aktualne stopy procentowe.

Z WIRON-em, który ma go wkrótce zastąpić, jest dokładnie odwrotnie. Uwzględnia koszt pozyskania pieniądza w przeszłości, a nie w przyszłości. Rozumiecie już, co to oznacza? Tak, prawdopodobnie podwyżki stóp procentowych w Polsce już się zakończyły, a za kilkanaście miesięcy zaczną spadać. A kiedy rynek to zrozumie, WIBOR te obniżki będzie wyprzedzał, czyli będzie spadał szybciej niż aktualne stopy procentowe.

A w tym samym czasie WIRON będzie uwzględniał przeszłość, czyli wciąż wysokie stopy procentowe, choć te będą już spadać. Wtedy to WIRON będzie wyższy niż WIBOR, a to mniej korzystne dla kredytobiorców, czego „historyczny” wykres już nie pokazuje.

Ale co ważniejsze, słowem nie wspominają czytelnikom o tym redaktorzy portalu wGospodarce, którzy próbują wmówić im, że raty kredytów dzięki tej zamianie wskaźników zaraz mogą spaść nawet o 10 proc.

Różnica między prowizją i marżą

Właściwie nie ma się co dziwić. Portal pisze, że te wyliczenia są obowiązujące pod warunkiem, że banki nie zmienią prowizji. Domyślam się, że ktoś tu nie rozróżnia prowizji od marży, bo z całą pewnością chodzi o marże. To one doliczane są do oprocentowania kredytu przez cały okres spłaty, prowizję klient płaci jednorazowo za udzielenie kredytu. Albo i nie, jak akurat trafi na promocję i prowizja zostanie zniesiona.

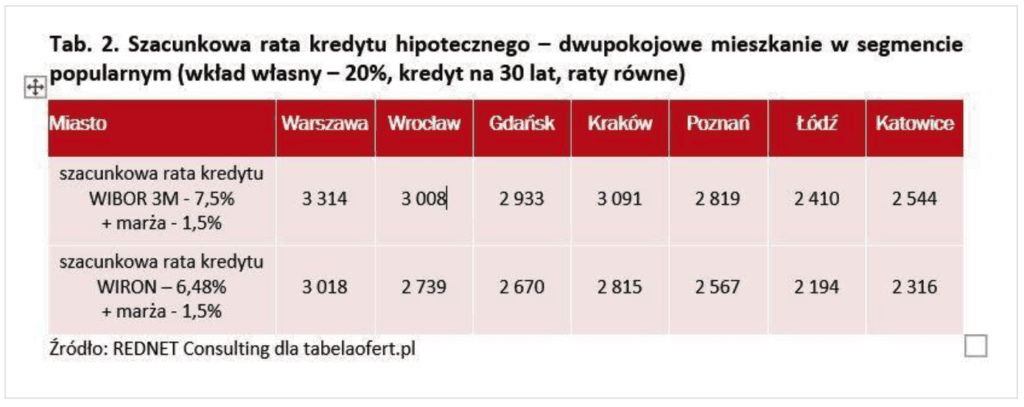

Ale do rzeczy. Jeśli mówimy o nowo udzielanych kredytach, banki co chwilę zmieniają marże. Na przestrzeni kilku ostatnich lat, zależnie od popytu na kredyty hipoteczne, marże były i na poziomie 1,5 proc., i na poziomie 3 proc. Oczywiście, że ta marża może zabrać cały zysk. O ile najpierw nie zabierze jej WIRON.

Ale o tym też się nie dowiecie. Może i nawet ktoś opowiada te bajki wcale nie celowo, skoro nie odróżnia prowizji od marży.

Obyśmy nie nakręcali Polaków za bardzo, że WIRON ich od czegokolwiek uwolni i przeniesie wór szczęścia kredytobiorcom, bo to byłby już kolejny raz, kiedy ktoś robi kredytobiorcom wodę z mózgu, zamiast solidnie informować. Jak się kończy brak rzetelnej informacji, widzieliśmy już raz przy kredytach frankowych, a ostatnio przy awanturze o WIBOR.