WIBOR bije rekordy, politycy wkraczają do akcji. Banki niech się szykują na hardkorowy scenariusz

Politycy podchwycili pomysł ratowania kredytobiorców od Victora Orbana. Najpierw Lewica zaproponowała dopłaty do rat i zamrożenie WIBOR-u. Teraz PO mówi, że zamrażaniem WIBOR-u się brzydzi, ale tak naprawdę proponuje coś niemal identycznego. Choć PO obciąża banki, to te na razie mogą odetchnąć. Na Węgrzech to one wzięły na siebie całkowity koszt ratowanie kredytobiorców. Oczywiście co się odwlecze, to nie uciecze. Do wyborów parlamentarnych mamy co najmniej rok. A propozycje Lewicy i PO pojawiły się w odstępie tygodnia. To może być dopiero początek.

Zamrożenie stawek WIBOR jako remedium na bolączki kredytobiorców jako pierwszy na poważnie zaczął rozważać na łamach OKO.press ekonomista Marcin Wroński. Jego głos pojawił się dzień przed ostatnią podwyżką stóp przez RPP z 2,25 do 2,75 proc.

Cierpisz przez WIBOR? Damy ci 300 zł z kieszeni podatnika

Dzień po decyzji RPP Lewica przedstawiła projekt ustawy o dofinansowaniu oprocentowania kredytów mieszkaniowych. Pomysł opiera się na tym, by ratować tych, których rata kredytu na dzień 1 lutego 2022 r. jest wyższa niż 30 proc. przeciętnego miesięcznego dochodu przypadającego na jednego członka gospodarstwa domowego.

Taki kredytobiorca mógłby liczyć na dopłatę do raty w wysokości przeciętnie 300 zł. Koszt? 8 mld zł, w tym 3 mld zł w 2022 roku i 5 mld zł w 2023 r. Kto miałby wyjąć z kieszeni te 8 mld? My wszyscy, czyli budżet państwa.

Nad zamrożeniem WIBOR-u Lewica dopiero pracuje. Tymczasem pisałam już o tym, że zarówno jeden jak i drugi pomysł to ratowanie najbogatszej części społeczeństwa kosztem biedniejszej. Dziwny to układ, szczególnie jak na Lewicę, ale rozumiem, że wszystko jakoś spina się pod hasłem: ratujmy ludzi.

Do ratowania postanowiła właśnie dołączyć Platforma Obywatelska. To już trochę bardziej zrozumiałe, że liberałowie (przynajmniej teoretyczni) chcą ratować zamożnych. Choć i ci zamożni powinni rozumieć umowy, które podpisują, zwłaszcza że bank z powodu wymogów nałożonych przez KNF musi napisać w umowie jak wół, że stopy procentowe mogą wzrosnąć, powodując wzrost raty.

Histeria dotycząca wzrostu rat zrobiła się taka, że w debacie publicznej wszystko, co ma odciążyć kredytobiorców nazywane jest zamrożeniem WIBOR-u. To też zaczęto właśnie przypisywać PO, na co oburzyła się Izabela Leszczyna, posłanka i była wiceminister finansów, która pomysł Lewicy nazywa populistycznym.

Ale to oburzenie niekoniecznie było uzasadnione, bo w istocie PO chciałaby zrobić dokładnie to samo. Pomysł jest taki: kredytobiorca, którego rata kredytu wzrosła o co najmniej 30 proc., a miesięczna wartość zobowiązań przekracza połowę jego dochodu, mógłby ubiegać się o obniżenie oprocentowania kredytu do poziomu z dnia jego uruchomienia. To nic innego jak właśnie zamrożenie stawki WIBOR, która obowiązywała w tym dniu, ale PO dorzuca do tego jeszcze 2 pkt proc. plus oczywiście niezmiennie marżę banku.

To oznaczałoby, że kredyt zaciągnięty w czasie historycznie niskich stóp procentowych (0,1 proc., a WIBOR – 0,2 proc.) z marżą na poziomie 2 proc. miałby stałe oprocentowanie na poziomie około 4,2 proc. i to przez trzy lata. Oczywiście taki ratunek miałby przysługiwać tylko tym, którzy zaciągnęli kredyt na zaspokojenie własnych potrzeb mieszkaniowych, a więc na pierwsze mieszkanie).

Kto za to ma zapłacić? Utworzony w 2015 r. Funduszu Wsparcia dla Kredytobiorców. Dziś działa on tak, że pożycza kredytobiorcom pieniądze na spłatę rat w razie kłopotów, ale po dwóch latach trzeba zacząć je oddawać, tylko w mniejszych ratach. Ostatnie 44 raty mogą zostać umorzone, więc w sumie z Funduszu dostać można maks. 72 tys. zł, a oddać tylko 50 tys. zł.

Na Fundusz zrzucają się kredytodawcy, a więc w tym scenariuszu koszt ponoszą banki, choć oczywiście jak przyjdzie im płacić nagle wyższe składki, zapłacą za to pewnie wszyscy pozostali klienci banków w wyższych marżach i prowizjach.

Banki nie mają co płakać. Na razie

Warto jeszcze zaznaczyć, że PO w przeciwieństwie do Lewicy chce obciążyć kosztem banki. Co prawda nie tak jak Orban na Węgrzech, bo Platforma dorzuca bankom w prezencie jeszcze 2 pkt proc. do zamrożonej stawki WIBOR z dnia zaciągnięcia kredytu.

Bankowcy w pewnym sensie mogą odetchnąć. Coś tam nawet jeszcze zarobią. Szczególnie że WIBOR wcale nie jest dla nich kosztem pozyskania pieniądza. Faktycznie za pozyskanie środków banki płacą siedmiokrotnie mniej, niż wynosi niż stawka WIBOR. Biedy nie ma.

Inna sprawa, że do wyborów w Polsce mamy rok, półtora, a skoro w ciągu miesiąca pojawiły się dwa propozycje niesienia chęci kredytobiorcom, nie da się wykluczyć, że im kampania wyborcza będzie bardziej zażarta, tym interesy banków mniej nienaruszalne.

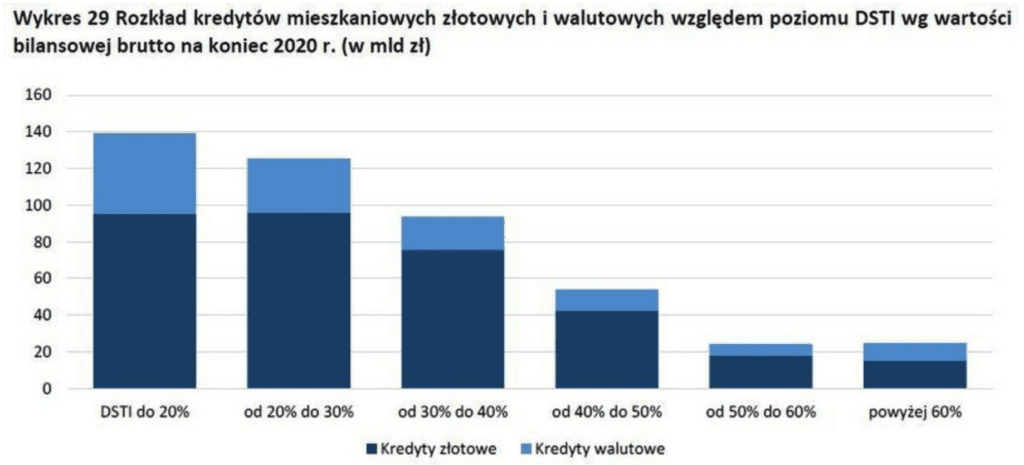

Lewica ustawia próg na poziomie 30 proc. dochodu – jeśli rata jest większa, ratunek się należy. PO nieco wyżej - na poziomie 50 proc. dochodu. Warto więc spojrzeć, jak zakredytowani są Polacy, a to odzwierciedla wskaźnik DSTI (Debt Service to Income), który pokazuje relację miesięcznej wartości wszystkich spłacanych rat do miesięcznego dochodu netto. Przyjmuje się, że jeśli raty nie są większe niż połowa przychodów, sytuacja dla kredytobiorcy jest zupełnie bezpieczna, dlatego pomysł Lewicy wygląda raczej jak kaprys.

Według KNF średni DSTI w polskim sektorze bankowym wynosił dla hipotek 29 proc., ale to dane z końca 2020 r., bo nowszych jeszcze nie ma. Śmiało można założyć, że po podwyżkach stóp procentowych jest sporo wyższy.

Warto jednak spojrzeć na dokładny rozkład.

Na koniec 2020 r. kredyty z DSTI do 20 proc., a więc najbezpieczniejsze, były największą grupą i warte były 140 mld zł. Te w przedziale 20-30 proc. oraz 30-40 sięgnęły łącznie 220 mld zł. Kredyty w przedziale zbliżającym się do nieco bardziej ryzykownej sytuacji, czyli 40–50 proc. DSTI warte były 50 mld zł. Kredyty z niebezpiecznym DSTI w przedziale 50–60 proc. to 22 mld zł, a te najbardziej ryzykowne hipoteki z DSTI ponad 60 proc. to kolejne 22 mld zł.

A zatem kredytów, które mogą rodzić problemy ze spłatą, mamy na 44 mld zł, za to te o wartości 410 mld zł powinny być zupełnie bezpieczne. I o ile można się wkurzać, że rata rośnie, o tyle jeszcze nie powód, by żądać czyjejkolwiek pomocy. Po tę może być zmuszony sięgnąć najwyżej co dziesiąty kredytobiorca.

Na dodatek na razie nie ma jeszcze żadnych problemów ze spłatą, wyłączając sytuacje losowe jak utrata pracy, ale to może zdarzyć się zawsze.

Zgodnie z rekomendacją S, banki przy wyliczaniu zdolności kredytowej są zobowiązane do uwzględnienia wzrostu stopy procentowej o co najmniej 2,5 pkt proc. Dodatkowo w ramach obowiązków informacyjnych bank powinien przedstawić klientowi symulację kosztu kredytu przy wzroście oprocentowania o 4 pkt proc. Teoretycznie oznacza to, że dla kredytów hipotecznych udzielonych w latach 2020-2021 zdolność kredytowa była liczona dla stopy referencyjnej na poziomie co najmniej 2,60 proc.

– napisali niedawno analitycy biura maklerskiego mBanku.

Teraz jesteśmy na poziomie 2,75 proc., a więc to poziom, na który absolutnie każdy kredytobiorca powinien być przygotowany. No, chyba że nie czytał umowy, którą podpisywał, zadłużając się na 25 lat.