W Polsce wciąż mamy za mało mieszkań. To mocno komplikuje sytuację wielu rodzin

Polacy zadają sobie niejednokrotnie pytanie, w jaki sposób zaspokoić swoje potrzeby mieszkaniowe oraz z jakimi zagrożeniami wiążą się te rozwiązania. Problem dotyczy nie tylko gospodarstw domowych, nabywców mieszkań, inwestorów, ale dużej części gospodarki w zakresie produkcji i usług. Co więcej, wraz z postępującymi zmianami w otoczeniu makroekonomicznym, geopolitycznym i środowiskowym pojawiają się nowe ryzyka, częściowo wciąż niedoszacowane. Autor: Joanna Waszczuk, ekspert ekonomiczny w Departamencie Stabilności Finansowej NBP.

Rynek nieruchomości charakteryzuje cykliczność – potwierdzają to zarówno doświadczenia międzynarodowe, jak i krajowe. Podaż jest relatywnie sztywna, czyli rynek dość wolno reaguje na zmieniającą się sytuację, co powodowane jest między innymi długim procesem budowy nowych mieszkań. Popyt natomiast jest elastyczny, czyli zmienia się w czasie. Cykl na rynku nieruchomości to, w pewnym uproszczeniu, kumulacja napięć, a następnie ich rozładowanie. Po długotrwałym wzroście cen mieszkań zazwyczaj pojawiają się sygnały wskazujące na okres ochłodzenia. Niekiedy, gdy napięcia narastają i rozładowują się w sposób niekontrolowany i zbyt gwałtowny, mogą przekształcić się w kryzysy nieruchomościowe.

Amerykański noblista prof. Robert Shiller zwracał uwagę, że nabywcy mieszkań i inwestorzy często nie rozumieją, w jaki sposób kształtuje się długoterminowa ścieżka wartości domu. Może się ona zmieniać okresowo, a jako przykład podaje Stany Zjednoczone, gdzie ceny mieszkań spadły o 36 proc. w całym kraju od grudnia 2005 r. do lutego 2012 r. z powodu wielkiej recesji, ale potem wzrosły o 71 proc. do poziomu 10 proc. powyżej szczytu z 2005 r.

W Polsce jeszcze niedawno rynek mieszkaniowy znajdował się w fazie wzmożonej aktywności, a wysokiemu poziomowi osiągniętej produkcji i szybko rosnącym kosztom towarzyszył wysoki popyt na mieszkania, co w konsekwencji wpływało na dalsze wzrosty cen.

Sytuacja zmieniła się wraz ze zmniejszeniem zdolności finansowej gospodarstw domowych, a w III kw. 2022 r., zgodnie z analizami ekonomistów, liczba sprzedanych kontraktów deweloperskich na budowę mieszkań na największych rynkach spadła o mniej więcej 55 proc. rdr. Zmniejszyła się również dynamika cen, a na niektórych rynkach, jak wynika z danych o cenach co kwartał publikowanych przez Narodowy Bank Polski, obserwowane są realne spadki cen.

Chętnych na mieszkania mniej, ale Polacy wciąż potrzebują nowych lokali

Podczas gdy jednym z głównych czynników kształtujących popyt jest wzrost dochodów i związany z nim zwiększony popyt na lepszy standard mieszkaniowy, czynniki ekonomiczne, inflacja dóbr konsumpcyjnych oraz mieszkań, a także wyższe koszty finansowania lokali wypływały na osłabienie i odłożenie w czasie popytu mieszkaniowego Polaków.

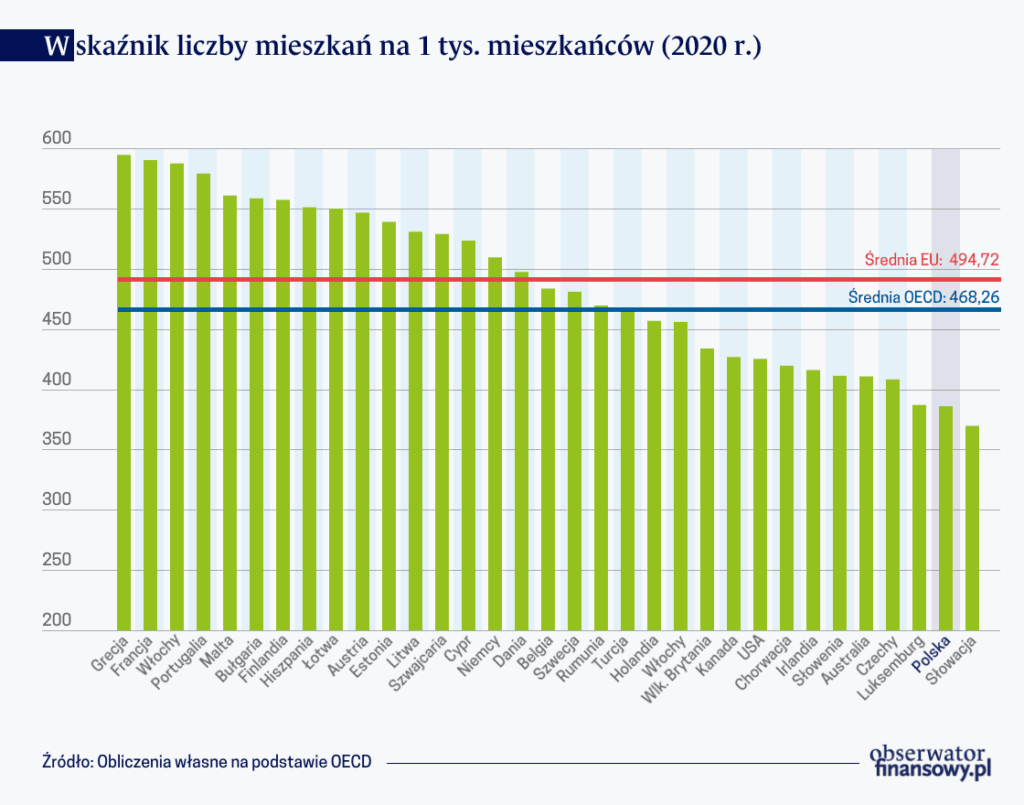

Mimo to w Polsce w porównaniu z krajami Unii Europejskiej wciąż występuje znaczący, tzw. fundamentalny i chroniczny niedobór mieszkań. Na przestrzeni lat obserwuje się wyraźną poprawę wskaźnika liczby mieszkań na 1000 mieszkańców, który w 2011 r. wynosił 352,6, a w 2021 r. przekroczył wartość 400 jednostek i osiągnął poziom 405,2. Wciąż jednak w porównaniu z innymi krajami UE Polska słabo wypada pod względem liczby dostępnych lokali mieszkaniowych.

Wskaźnik ten dla krajów unijnych zgodnie z danymi podawanymi przez Organizację Współpracy Gospodarczej i Rozwoju (OECD) wyniósł 495 w 2020 r. Pozostaje więc duża przestrzeń do poprawy warunków mieszkaniowych pod względem liczbowym, co będzie następowało wraz ze wzrostem dochodów oraz PKB.

Czytaj też: Umowa najmu mieszkania - co powinna zawierać?

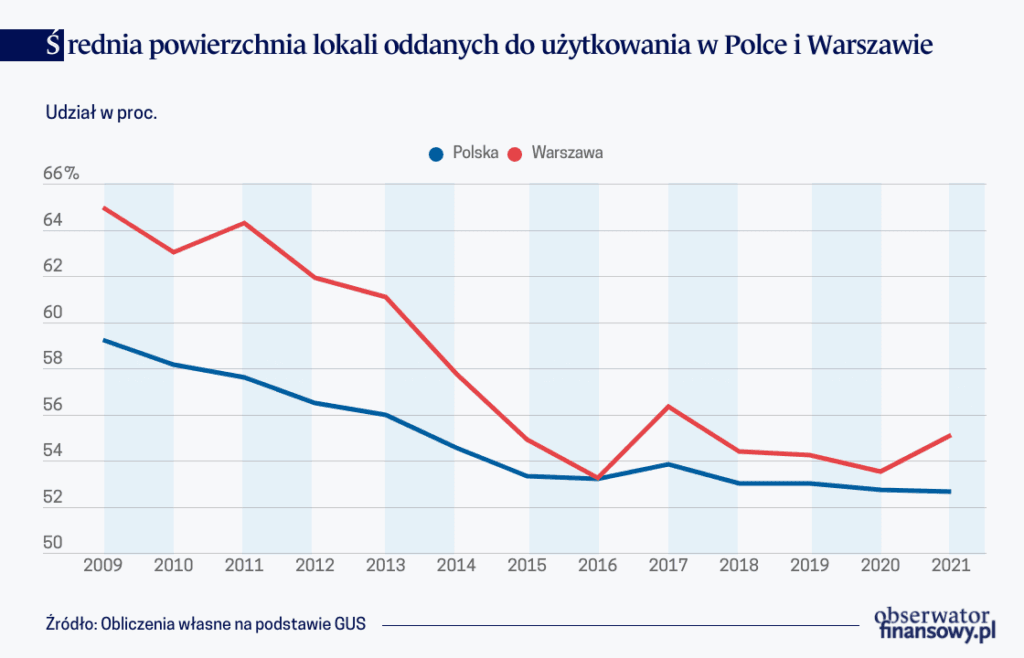

Inny wymiar niedoboru mieszkań to kwestia niedostosowania lokali dostarczanych na rynek do potrzeb kupujących. Systematycznie spada ich powierzchnia; teraz wynosi nieco powyżej 50 mkw. dla Polski. Wpływ na to mają oczywiście zmniejszające się zdolności kredytowe gospodarstw domowych. W Warszawie średnia powierzchnia lokali oddanych w 2009 r. wynosiła prawie 65 mkw., a według danych z 2021 r. zmalała mniej więcej o 10 mkw.

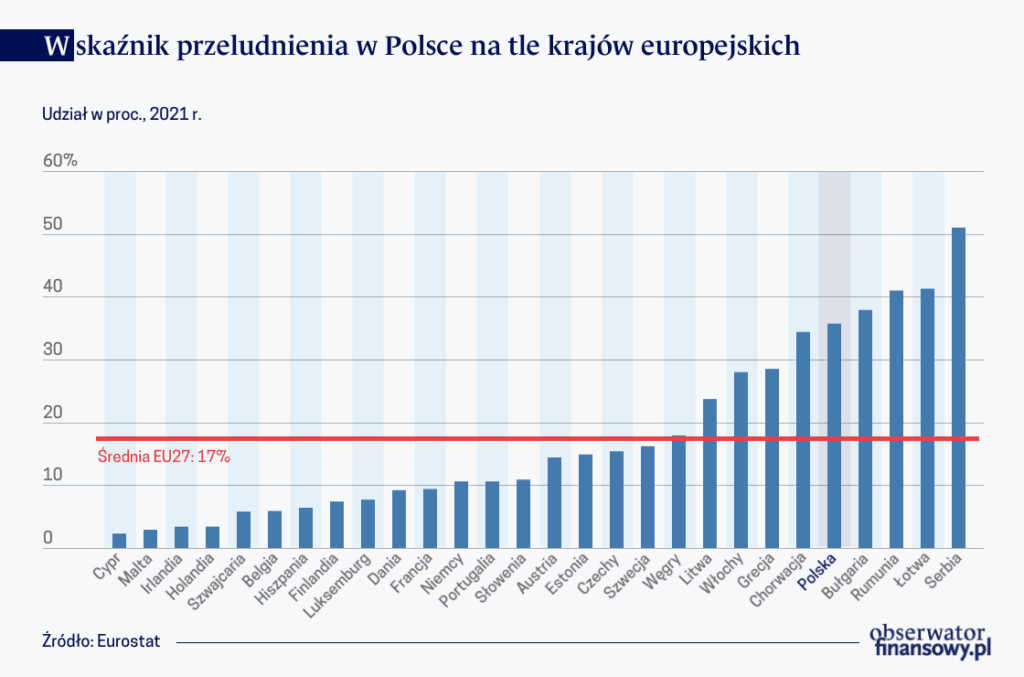

Ponad jedna trzecia Polaków mieszka w warunkach przeludnienia (35,7 proc.), co plasuje Polskę wśród pięciu krajów Unii Europejskiej o najwyższym wskaźniku przeludnienia (z ang. overcrowding). Na podstawie wyników badań prowadzonych przez firmę doradczą JLL REAS można stwierdzić, że Polacy dostosowują swoje preferencje do tego stanu rzeczy oraz zmniejszających się możliwości finansowych, na co wskazuje wzrost w ciągu roku udziału osób akceptujących w poszukiwanych lokalach metraż w przedziale 30–39 mkw. (z 36 proc. w IV kw. 2020 r. do 47 proc. w IV kw. 2021 r.).

Również dane z Informacji o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2022 r. NBP, dotyczące struktury powierzchniowej transakcji na rynku warszawskim, zdają się potwierdzać te spostrzeżenia. Według nich w IV kw. 2022 r. udział mieszkań o powierzchni mniejszej bądź równej 40 mkw. na rynku wtórnym wyniósł ok. 41 proc., podczas gdy historycznie wartość ta kształtowała się na poziomie ok. 32 proc., a w ofertach znajdowało się poniżej 20 proc. małych lokali.

Powyższa diagnoza wciąż pozostaje jednak niepełna. Trudno wyrokować o prawdziwej skali zjawiska niedostatku lokali, gdyż większość badań i analiz prowadzona jest zazwyczaj w ujęciu całego kraju, a niedobór mieszkań ze względu na lokalność rynków mieszkań i pracy powinno analizować się w skali mikro. Niektóre regiony Polski się wyludniają, w innych nabywane są nieruchomości stanowiące dla właścicieli drugi dom bądź położone w miejscowościach turystycznych, np. Kołobrzegu czy Szczyrku.

Wynikają z tego pewne strukturalne i regionalne niedopasowania rynku nieruchomości. Problemem jest zarówno nadmiar mieszkań na obszarach wiejskich oraz zbyt duże powierzchniowo mieszkania, jak i brak mieszkań w dużych ośrodkach miejskich, gdzie członkowie gospodarstw domowych mogliby bez problemu podjąć pracę.

Czynnikami, które podtrzymują popyt i wpływają na zwiększenie zapotrzebowania na lokale, w tym przede wszystkim mieszkania na wynajem, są w coraz większym stopniu procesy migracyjne. W pierwszej kolejności są one związane z koniecznością zapewnienia mieszkań w głównych ośrodkach miejskich osobom przebywającym tam czasowo (turystom czy studentom) i podejmującym pracę (mobilność rynku pracy).

W ostatnim czasie należy zwrócić uwagę na migrację związaną z sytuacją geopolityczną na świecie i ruchem uchodźców, jak to miało miejsce w krajach skandynawskich, Europie Zachodniej (np. Niemczech czy Francji), ale również w Polsce. Z ostatnich danych Zakładu Ubezpieczeń Społecznych wynika, że w styczniu 2023 r. według rejestru PESEL w Polsce znajdowało się ok. 1,5 mln uchodźców z Ukrainy. Wedle szacunków w Polsce przebywa 1,2–1,5 mln obywateli Ukrainy. Liczba osób, które potrzebowały schronienia, szczególnie na początku wojny, była jednak większa, a zgodnie z szacunkami sięgała nawet 2–2,5 mln. Takie nagłe przypływy dużych mas ludności powodują szoki popytowe na rynku mieszkań, co obserwowane było w Polsce, chociażby w postaci wzrostu czynszów.

Kogo stać na mieszkanie? Większość rodzin w Polsce ma za niskie dochody

Oprócz fizycznego dostępu do zasobu mieszkań ostatnio coraz powszechniej są analizowane również kwestie finansowej dostępności mieszkaniowej (z ang. affordability). Temat zdobywał popularność wraz z zachodzącymi w gospodarkach procesami powodującymi wzrost wskaźnika urbanizacji oraz migracjami do wielkich miast.

W tym czasie powstawały opracowania, gdzie starano się chociażby za pomocą prostych wskaźników dostępności kredytowej mieszkania, porównania ceny mieszkania do wartości czynszów (wskaźnik PtR – price to rent – nominalny wskaźnik cen mieszkań podzielony przez wskaźnik cen czynszów mieszkań) czy ceny do dochodu (PtI – price to income – nominalny wskaźnik cen mieszkań podzielony przez nominalny dochód do dyspozycji na osobę) oceniać przekrojowo i w czasie możliwości zaspokajania potrzeb mieszkaniowych.

Wskaźniki te funkcjonują w statystyce oraz porównaniach międzynarodowych i są prezentowane przez Eurostat w zmodyfikowanej formie. Zaproponowane metodyki obliczania miernika PtI można uznać za miarę przystępności cenowej, zaś PtR może być traktowany jako miara opłacalności posiadania domu.

Wskaźniki te, użyteczne co prawda do porównań czasowo-przekrojowych, nie pokazują sedna problemu, czyli nie służą określeniu, jaka część społeczeństwa ma trudności z zaspokojeniem swoich potrzeb mieszkaniowych w zamian za rozsądną cenę. Zgodnie z szacunkami Instytutu Rozwoju Miast i Regionów w Polsce 60 proc. gospodarstw domowych uzyskuje zbyt małe dochody, żeby kupić mieszkanie na kredyt albo je wynająć, tak aby nie pochłaniało to więcej niż 30 proc. ich miesięcznych dochodów.

Równocześnie wynagrodzenie uzyskiwane przez tę grupę osób jest zbyt wysokie, by otrzymać mieszkanie socjalne lub komunalne. Zagadnienie to jest zauważane i podkreślane w literaturze oraz na spotkaniach eksperckich, wciąż natomiast niewiele jest rozwiązań problemów mieszkaniowych, które dotykają osób gorzej usytuowanych z klasy średniej (low-middle income class).

Jakie mieszkania, w jakiej cenie i gdzie są dostępne oraz kto je użytkuje, kupuje, sprzedaje itd. – to wszystko odbywa się zgodnie z mechanizmami alokacji, które dla każdego rynku mieszkaniowego ukształtowały się na przestrzeni lat. We współczesnych, rozwiniętych gospodarkach majątek mieszkaniowy lokowany jest w sposób rynkowy, interwencyjny (udział państwa) oraz rodzinny (spadki czy kupno nieruchomości dla potomstwa). Ostateczny rozmiar udziału poszczególnych sposobów alokacji różni się w poszczególnych krajach w zależności od różnic kulturowych oraz stopnia regulacji państwowych.

W Polsce, podobnie jak w krajach postsocjalistycznych, jest duży udział zasobu własnościowego przy zaspokajaniu potrzeb mieszkaniowych, a same nieruchomości traktowane są w dużej mierze jako majątek rodzinny i dobro przekazywane z pokolenia na pokolenie. To kulturowe przywiązanie do własności mieszkania wiąże się z tym, że wciąż większa część społeczeństwa przedkłada własność nad wynajem, nawet w sytuacji, gdy finansowo nie jest to opłacalne.

Stwierdzenie to potwierdzają badania, które zostały przeprowadzone w 2018 r. przez prof. Michała Rubaszka i dr. Adama Czerniaka. Wynika z nich, że aż 47 proc. społeczeństwa kupiłoby mieszkanie własnościowe, nawet gdyby zyskowniejszy okazał się najem. Wraz z następującymi zmianami społecznymi, finansjalizacją gospodarki i bogaceniem się społeczeństwa stopniowo zmniejsza się rola systemu rodzinnego na rzecz wolnorynkowego. Ponadto funkcjonujący w Polsce system uzupełniany jest w coraz większym stopniu przez regulacje państwowe.

Lepiej kupić mieszkanie na własność czy pogodzić się z wynajmem?

Mieszkanie można traktować jak sposób lokowania majątku, inwestycji lub myśleć o nim w kategoriach zaspokojenia potrzeby. Istnieje różnica między dwiema głównymi kategoriami nabywców nieruchomości: tymi, którzy kupują nieruchomość jako główny dom, a traktującymi mieszkanie jako inwestycję. Właściciele oferują na rynku część zasobu, który nie zaspokaja ich potrzeb. Zapewniają w ten sposób możliwość wynajmu tym, którzy wolą nie kupować, oraz tym, którzy nie mogą sobie na to pozwolić. Oferują więc szczególnie cenne usługi osobom szukającym krótkookresowego najmu, np. studentom czy turystom. Z perspektywy ekonomicznej wydatki związane z wynajmem mieszkania to kwota, którą ponosimy za użytkowanie lokalu; najprościej mówiąc, wynajem jest płaceniem za konsumpcję.

Stopy zwrotu z inwestycji w nieruchomości mieszkaniowe na wynajem zazwyczaj nie są uznawane za atrakcyjne – stąd szeroki rozwój różnych form subsydiowania tego zasobu. W przeszłości polski rynek najmu był ograniczany przez restrykcyjne regulacje w obszarze ochrony praw lokatora. Przepisy te częściowo zmieniono dopiero w 2015 r. i od tego czasu rynek zaczął się rozwijać. Wciąż jednak kwestie z zakresu praw i obowiązków właściciela oraz lokatora są niedostatecznie uregulowane. Na podstawie wyników analiz NBP można szacować, że do 30–50 proc. mieszkań jest kupowanych jako inwestycje, a duża ich część jest następnie przeznaczana na wynajem. Funkcjonowanie zasobu mieszkań na wynajem prywatny jest niezwykle istotne, gdyż zwłaszcza w okresie wysokiej koniunktury zwiększa mobilność członków gospodarstw domowych na rynku pracy.

W Polsce rynek najmu jest zdominowany przez mieszkania podnajmowane przez osoby prywatne. Większość lokali nie jest w pełni dostosowana do potrzeb najemców. Zazwyczaj są to mieszkania słabsze jakościowo bądź nieruchomości, które są podzielone na pokoje wynajmowane młodym ludziom. Duży popyt na mieszkania, szczególnie w przypadku wzmożonej migracji i trudności z zakupem mieszkania na własność, skutkuje tym, że wynajem mieszkania, nawet słabego jakościowo, nie stanowi problemu dla wynajmujących.

Sytuację na polskim rynku mógłby polepszyć odpowiednio uregulowany najem instytucjonalny, w postaci podobnej do funkcjonującego obecnie w Austrii, Francji czy Holandii. W krajach tych inwestorzy, współpracując niejednokrotnie z państwem, budują zróżnicowane mieszkania na wynajem dla różnych grup klientów. Warto jednak pamiętać o drugiej stronie medalu. Kraje te obecny system budowały przez lata, a dynamiczne wejście małej liczby podmiotów na słabo rozwinięty rynek polskiego najmu mogłoby doprowadzić do jego nadmiernej monopolizacji.

Kupujesz mieszkanie? Musisz mieć na uwadze ryzyko, jakie z tym się wiąże

Samo nabywanie mieszkań jako złożony proces wiąże się z wieloma niepewnościami. Z punktu widzenia gospodarstw domowych lub inwestorów indywidualnych kupujących mieszkania dużą rolę odgrywają zagrożenia o charakterze mikroekonomicznym, związane wyłącznie z sytuacją indywidualnego nabywcy nieruchomości bądź sytuacją na lokalnym rynku nieruchomości – w danym mieście lub sąsiedztwie.

Zakup nieruchomości jest zwykle dużym wydatkiem, często o długim okresie finansowania kredytem, dlatego skutki tej decyzji mają na ogół wieloletni charakter. Sytuacja finansowa gospodarstwa domowego czy przedsiębiorstwa jest zmienna, więc obciążenia z tytułu spłaty kredytu hipotecznego nie powinny przekraczać zdolności finansowej podmiotu nawet w słabszych okresach jego funkcjonowania. Profesjonalne badanie zdolności kredytowej podmiotu obejmuje analizę sytuacji dochodowej gospodarstwa domowego, w tym określenie jego zdolności kredytowej (ile pieniędzy przy danym dochodzie i składzie rodzinnym może przeznaczyć na spłatę kredytu). Przy danym oprocentowaniu, rodzaju wziętego kredytu i okresie jego spłaty zostanie wyznaczona maksymalna wysokość bezpiecznego kredytu.

Zarówno sama transakcja kupna nieruchomości, jak i umowa o jej finansowaniu są zazwyczaj dość złożonymi operacjami pod względem prawnym, zwłaszcza dla nieprofesjonalnego nabywcy. Kolejne źródło ryzyka stanowi nabywanie kontraktów na mieszkania, szczególnie na rynku pierwotnym, co ma miejsce w krajach postkomunistycznych, w tym w Polsce. Zawieranie tego typu umów rodzi wiele potencjalnych zagrożeń związanych m.in. z bardzo silną asymetrią informacji między stronami.

W Polsce sytuacja nabywcy takiego mieszkania jest regulowana tzw. ustawą deweloperską, która ogranicza część zagrożeń. Może się jednak zdarzyć, że termin oddania nieruchomości do użytku będzie w rzeczywistości dłuższy od umówionego, ostateczne koszty nabycia nieruchomości wyższe, a jakość realizacji poniżej oczekiwanej. Dokładne przeanalizowanie oferty, umowy, otoczenia inwestycji etc. pozwoli ustrzec się przed ewentualną materializacją części zagrożeń.

Ponadto ważnym elementem redukcji ryzyka mikroekonomicznego są właściwe regulacje prawne. W ostatnich latach w Polsce wprowadzanych i modyfikowanych jest wiele aktów prawnych regulujących rynek nieruchomości, m.in. ustawa deweloperska, ustawa o kredycie konsumenckim i hipotecznym czy też regulacje związane z dodatkami mieszkaniowymi. Zmniejszają one ryzyko prawne związane z obrotem na rynku nieruchomości. O bezpieczniejszym funkcjonowaniu sektora świadczy też niewielka liczba upadłości deweloperów czy mała liczba zagrożonych kredytów mieszkaniowych. Warto jednak pamiętać, że ryzyka mikroekonomiczne bardzo często materializują się w reakcji na napięcia makroekonomiczne, a te są trudne do przewidzenia przez osoby nieposiadające wiedzy eksperckiej.

Autorka wyraża własne opinie, a nie oficjalne stanowisko NBP.