Wibor wystrzelił, Polaków zatkało. Nic dziwnego. Zobaczcie, co się dzieje z kredytami mieszkaniowymi

Polacy nie pędzą już do banków po nowe kredyty hipoteczne. Systematycznie spada liczba osób składających wnioski, a rosnący Wibor raczej nie poprawi tej sytuacji.

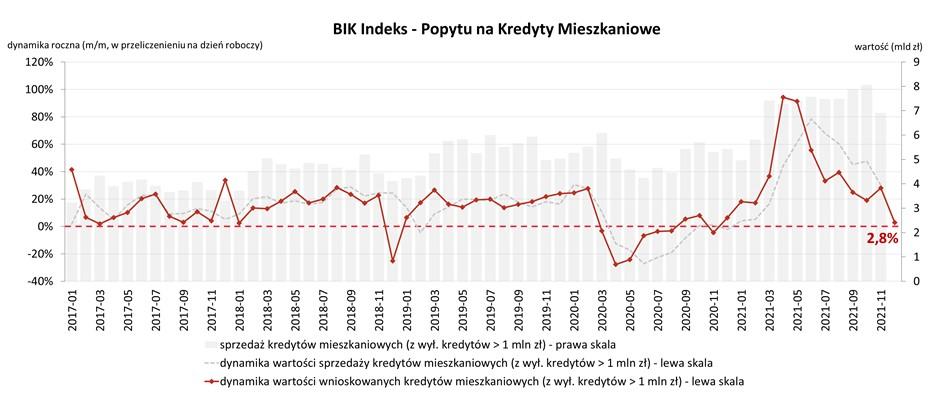

Patrząc na dane Biura Informacji Kredytowej, zastanawiam się, czy to obecne stawki Wiboru tak wystraszyły Polaków, czy zapowiedzi jego rychłego wzrostu do 4,5 proc. Z miesiąca na miesiąc robi się coraz ciekawiej.

Popyt na kredyty hipoteczne wyraźnie wyhamował. W grudniu 2021 r. liczba zapytań przesłanych do BIK w przeliczeniu na dzień roboczy była wyższa o zaledwie 2,8 proc. niż w tym samym miesiącu 2020 r. Na dodatek pod względem dynamiki był to najsłabszy wynik ostatnich dwunastu miesięcy.

Jeszcze gorzej to wygląda, kiedy porównamy gołe liczby bez przeliczania na dni robocze. W grudniu 2021 r. o kredyt mieszkaniowy wnioskowało 32,57 tys. osób, a rok wcześniej 33,58 tys. Rok do roku spadek wyniósł 3 proc. W porównaniu do listopada 2021 r. osób wnioskujących o kredyt mieszkaniowy było już mniej o 9,7 proc.

W grudniu 2021 r. średnia kwota wnioskowanego kredytu wyniosła 340 704 zł i była o 33,25 tys. zł wyższa niż rok temu.

Tak wysoka średnia wartość jest bezpośrednio wynikiem coraz wyższych cen nieruchomości

– wyjaśnia prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

I dodaje, że już w styczniu i lutym możemy odnotować ujemną dynamiką. Oprócz wysokiej bazy – 2021 był rekordowym rokiem dla banków udzielających hipotek – wpływ na to mieć będzie systematycznie spadająca od pewnego czasu liczba wnioskujących o kredyt mieszkaniowy.

Polacy biorą mniej kredytów mieszkaniowych. Będą minusy

Zdaniem prof. Rogowskiego to ostatnie zjawisko może zostać jeszcze bardziej pogłębione w 2022 r. w wyniku podwyżek stóp procentowych, wzrostu kosztów utrzymania i ewentualnym brakiem łagodzenia negatywnych czynników wzrostem dochodów.

Od szczytu w marcu 2021 r. obserwowaliśmy comiesięczny spadek liczby wnioskodawców w ujęciu miesiąc do miesiąca. Popyt w ujęciu liczby osób wnioskujących o kredyt traci więc zdecydowanie na impecie – wskazuje.

I dodaje, że dodatni odczyt Indeksu Popytu na Kredyty Mieszkaniowe wyliczanego przez BIK utrzymuje przede wszystkim wysoka średnia kwota wnioskowanego kredytu. Akurat ta wartość miesiąc do miesiąca rośnie niemal nieprzerwanie od 18 miesięcy, czyli od czerwca 2020 r.

W przypadku stabilizacji lub spadku cen nieruchomości, średnia wartość wnioskowanego kredytu przestanie rosnąć, co przy spadku liczby wnioskodawców spowodowałoby spadek wartości indeksu w 2022 r. do wartości ujemnych – wyjaśnia prof. Rogowski.

Koniec pompowania bańki mieszkaniowej

Chyląca się ku spadkom dynamikę zapytań o kredyty hipoteczna można uznać za zapowiedź zmiany trendu na rynku mieszkaniowym. Pisała o tym niedawno Agata Kołodziej, przytaczając ciekawe spostrzeżenia Biura Maklerskiego Pekao. Analitycy wzięli pod lupę sprzedaż największych giełdowych deweloperów, którzy mają 40-proc. udział w sprzedaży w sześciu największych polskich metropoliach.

I wyszło im, że w czwartym kwartale Polacy kupili o 14 proc. mniej mieszkań niż w trzecim. Jak wskazuje Agata, to anomalia. Z wyliczeń BM Pekao wynika bowiem, że od dekady w trzech ostatnich miesiącach sprzedaż skakała w górę i to średnio o 10 proc. Rok do roku udało się uratować wzrost, ale symboliczny 0,6-proc.

Teraz najważniejsze pytanie brzmi, czy deweloperzy nadal będą budować tyle mieszkań, co do tej pory, czy zwolnią. Sytuację z grudnia poznamy w najbliższy piątek, gdy GUS opublikuje dane o produkcji budowlanej.

To nie koniec. WIBOR dobije do 4,5 proc.

Na razie wygląda na to, że niższa sprzedaż mieszkań i mniejsze zainteresowanie kredytami na ich zakup to reakcja na podwyżki stóp procentowych NBP oraz wzrosty Wiborów trzy- i sześciomiesięcznego, które są najczęściej wykorzystywane do wyliczania oprocentowania hipotek złotowych. Na dodatek wszyscy wokół przekonują, że to nie koniec podwyżek.

W styczniu RPP na przyspieszonym posiedzeniu zdecydowała się na kolejną podwyżkę o 50 p.b. Stopa referencyjna NBP wzrosła do 2,25 proc., Wibor 3M wynosi już 2,8 proc., a 6M 3,19 proc. Od początku stycznia pierwszy poszedł w górę o 26 p.b., a drugi 35 p.b. Jeśli wierzyć kontraktom terminowym, to niedługo Wibor osiągnie 4,5 proc.

Nic dziwnego, że Polacy wstrzymali konie.