Stopy procentowe nie są dla oszczędzających. Mają uderzyć w kredytobiorców

W ostatnim tygodniu na warszawskiej giełdzie można było zaobserwować bardzo ciekawe zjawisko. Kiedy tylko GUS opublikował raport o tym, że inflacja w czerwcu spadła bardziej od oczekiwań, akcje banków runęły w dół.

Komunikat pojawił się w środę 30 czerwca rano i jeszcze tego samego dnia akcje PKO BP, Santandera i Alioru straciły na giełdzie ponad 5 proc. Millennium i Pekao SA o ponad 6 proc., a mBanku i Banku Handlowego o ponad 4 proc. Kolejnego dnia nastąpiło niewielkie odreagowanie w górę, które nie zmieniło faktu, że banki mają za sobą najgorszy tydzień na giełdzie w tym roku.

Wcześniej z kolei, kiedy przez ostatnie tygodnie pojawiały się informacje o wzroście inflacji, a jednocześnie powoli rosło na rynku przekonanie, że Rada Polityki Pieniężnej nie wytrwa długo w postanowieniu bycia bierną i w końcu podniesie stopy procentowe – akcje banków drożały.

mBank przez ostatnie dwa miesiące poszedł w górę prawie o 70 proc. Alior Bank o ponad 50 proc. Pekao SA o blisko 40 proc. Santander o 30 proc. a PKO BP o niecałe 30 proc. Na giełdzie zawsze oczywiście jest tak, że jest wiele czynników wpływających na ceny, banki drożały też dlatego, że Sąd Najwyższy nie wiedział, co zrobić ze sprawą kredytów frankowych, a potem taniały, bo rynek trochę się przestraszył wariantu delta koronawirusa i wizji powrotu obostrzeń. Ale generalnie zależność pomiędzy tym, czego rynek oczekiwał po stopach procentowych, a notowaniami akcji banków była bardzo wyraźna.

Dlaczego banki zyskują na wartości w oczekiwaniu na wzrost stóp?

Odpowiedź jest prosta. Sercem bankowego biznesu jest tak zwana marża odsetkowa, czyli różnica między oprocentowaniem kredytów (dochód dla banku) i oprocentowaniem depozytów (koszt dla banku). Rynek spodziewa się (bo tak się często zdarzało w przeszłości), że rosnące stopy procentowe pozwolą zwiększyć marżę odsetkową, ponieważ w takich sytuacjach banki podnoszą oprocentowanie kredytów bardziej niż oprocentowanie depozytów. Tego drugiego czasami nawet w ogóle nie zmieniają.

Gdyby wzrost stóp procentowych w NBP miał oznaczać podobny wzrost oprocentowania depozytów albo lokat w bankach, wtedy nie drożałyby one na giełdzie, ponieważ nie mogłyby wykorzystać tej sytuacji do zwiększenia marży i tym samym zysków.

Można uznać, że wyższe stopy byłyby dobre dla banków i w dyskusjach ekonomistów na temat poziomu stóp procentowych ten wątek czasami się pojawia: banki mogłyby poprawić rentowność, szybciej mogłyby zwiększyć czy też odbudować swoje kapitały, jeśli założymy, że za chwilę staną się one skromniejsze w wyniku kosztów związanych z przegrywanymi procesami sądowymi w sprawie kredytów frankowych. To jak dużo dany bank ma kapitału ma wpływ na to, ile kredytów może udzielić, tak więc większa rentowność banków i szybsze zwiększanie przez nie tego kapitału byłoby dobre dla całej gospodarki, bo można by ją wtedy szerzej kredytować, ułatwiając przedsiębiorstwom inwestycje w rozwój swoich mocy produkcyjnych, i tak dalej. To wszystko jest tu ze sobą powiązane.

Jednocześnie jednak fakt, że banki drożeją na giełdzie, kiedy stopy procentowe mają rosnąć dobitnie pokazuje, że te podwyżki raczej nie będą dotyczyć oszczędzających i ich lokat. Jeśli sytuacja banku ma się poprawić, to oprocentowanie lokat będące dla banku kosztem nie powinno rosnąć. Często więc spotykany argument o tym, że stopy procentowe są za nisko i że trzeba je podnieść, bo oszczędności w bankach tracą na wartości (realnie) jest zupełnie nietrafiony.

Podwyżki stóp procentowych niczego tu nie zmienią

Te lokaty nadal przynosiłyby realnie straty. Polityka stóp procentowych nie jest bowiem wycelowana w tych, którzy mają oszczędności, ale w tych, którzy mają kredyty albo mogą je mieć. Gdy gospodarka się przegrzewa, a inflacja rośnie nadmiernie, wtedy stopy się podnosi i kredyty automatycznie stają się droższe, bo wyżej oprocentowane – tracą więc na atrakcyjności, co powinno oznaczać, że dopływ pieniądza do gospodarki od tej strony maleje. A skoro maleje, to stan przegrzania mija i inflacja opada. O to tu chodzi. Z drugiej strony gdy mamy recesję albo poważne spowolnienie, to możemy próbować wychodzić z niego, obniżając stopy procentowe i zwiększając w ten sposób atrakcyjność kredytów, licząc na to, że strumień pieniądza z tego źródła zacznie się zwiększać i w ten sposób koniunktura gospodarcza ponownie zacznie się nakręcać. To czy to się udaje, czy nie, to zupełnie inna kwestia, ważne jest to, że oprocentowanie depozytów i lokat jest tu zawsze kwestią drugoplanową.

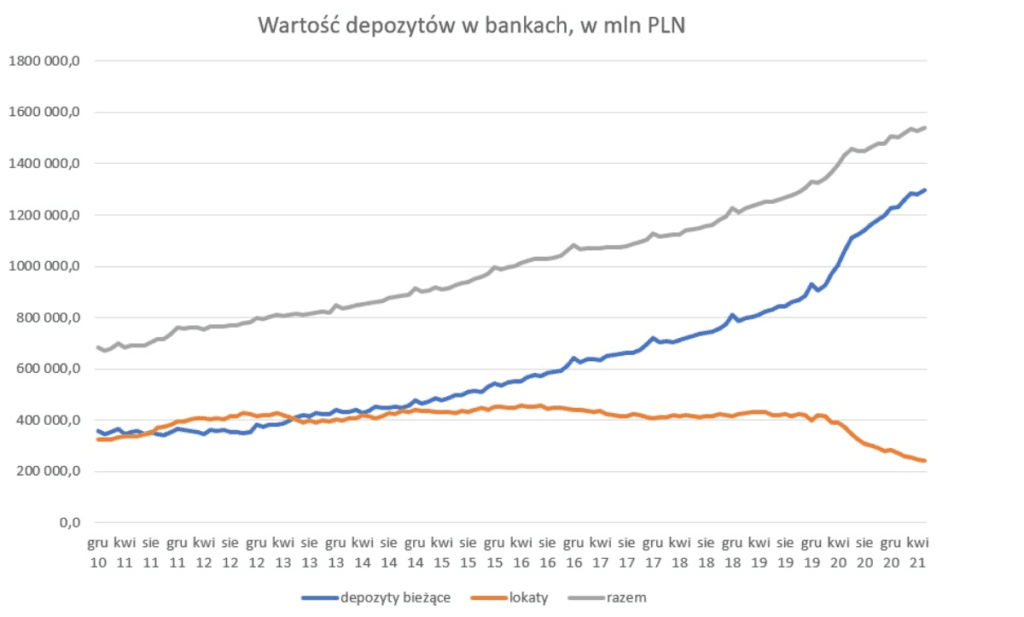

Dziś pewnie jest nawet kwestią trzecioplanową, ponieważ banki są wręcz zalane pieniędzmi dostarczonymi firmom przez państwo w ramach tarcz antykryzysowych. Poziom depozytów na żądanie w bankach jest na rekordowo wysokim poziomie.

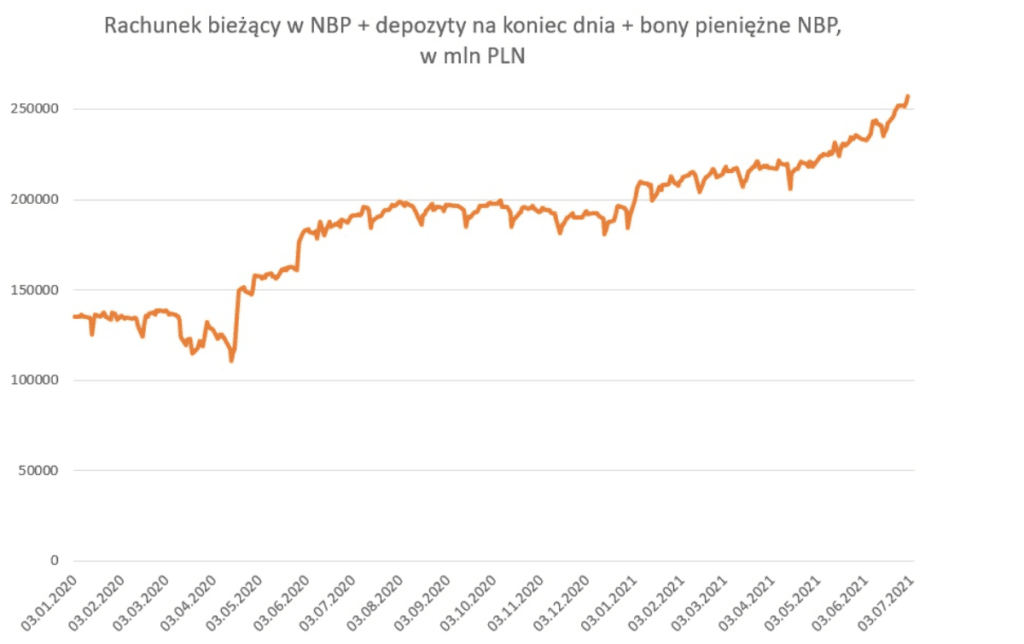

W maju 2021 było tego łącznie ponad półtora biliona złotych. To nic, że w ciągu ostatnich dwóch lat wartość środków na lokatach spadła o blisko 200 mld złotych. W tym samym czasie wartość pieniędzy na rachunkach bieżących wzrosła o blisko 500 mld. Z kolei rezerwy trzymane przez banki na rachunkach w NBP i ulokowane w bonach skarbowych NBP to dziś ponad 250 miliardów.

To jest skala nadpłynności w polskich bankach

Dziś nikt w tym sektorze nie potrzebuje dodatkowych depozytów od ludzi, którzy chcieliby ulokować tam oszczędności na jakiś rozsądny procent. Nikt im tego procentu nie da, tym bardziej, że mamy podatek bankowy, więc te dodatkowe depozyty z punktu widzenia banku stanowią tylko dodatkowy problem, bo powiększają podatek.

Z tym wiąże się też krajobraz makro, w którym w momencie wychodzenia z kryzysu w naszym przypadku związanego z pandemią chodzi o to, żeby pieniądze wydawać, a nie oszczędzać. Kryzysy gospodarcze kończą się dzięki wzrostowi konsumpcji, a nie dzięki powstrzymywaniu się od niej. Kończą się też dzięki inwestycjom, ale żeby przedsiębiorcy się na nie zdecydowali, muszą uznać, że warto, czyli muszą widzieć popyt na rynku. Czyli wracamy do punktu pierwszego: wydawanie pieniędzy (czyli zwiększanie popytu rynkowego) jest w tym momencie dla gospodarki ważniejsze niż ich oszczędzanie. Z punktu widzenia każdego konkretnego gospodarstwa domowego oszczędzanie jest oczywiście ważne i bardzo pożyteczne, ale z punktu widzenia całej gospodarki, która akurat wychodzi z dołka, nie są one w tym momencie do niczego potrzebne.

Dlatego też z tego powodu, że lokaty w bankach mają oprocentowanie na poziomie absurdalnym, gospodarce nie dzieje się żadna krzywda. Poza tymi osobami, które są właścicielami tych oszczędności nikt inny nie odczuwa z tego powodu żadnych dolegliwości. To dlatego argument o tym, że stopy procentowe powinny iść w górę, bo lokaty w bankach są za nisko oprocentowane nie ma zbyt dużego sensu. A kiedy w końcu faktycznie pójdą w górę, to z zupełnie innych powodów.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.