Rynki finansowe same zbiją inflację w dół? Wygląda to tak, jakby już zaczęły to robić

Jeśli ekscytujecie się lub frustrujecie wzrostem inflacji, nie jesteście sami. Podobnie jest dziś w wielu państwach, bo sytuacja wszędzie tam wygląda bardzo podobnie. Mamy dość wyraźny skok w górę wskaźników inflacji, który można uznać za coś nadzwyczajnego, bo takich skoków świat gospodarek rozwiniętych nie widział jakieś 40 lat, czyli prawie dwa pokolenia. Większość ludzi pracujących na rynkach finansowych widzi taką sytuację pierwszy raz w swoim życiu zawodowym.

Z drugiej strony trudno się temu dziwić, bo nadzwyczajny skok inflacji następuje po nadzwyczajnej pandemii, na którą rządy i banki centralne nadzwyczajnie zareagowały po to, aby nie wpaść w nadzwyczajną recesję. Generalnie to się udało, ale teraz mamy efekty uboczne. Bezrobocie zostało na niskim poziomie, bo firmy nikogo nie zwalniały, bo zostały uratowane przed bankructwem przez pieniądze dosypywane przez rządy na dużą skalę, teraz więc wszyscy mają tych pieniędzy więcej, więc za to rośnie teraz inflacja. Nie ma więc tutaj wielkich kontrowersji. Te zaczynają się dopiero wtedy, gdy dyskusja przechodzi do tematu „i co teraz z tą inflacją zrobić”.

Są dwa obozy: jeden mówi, że trzeba reagować, najlepiej podnosić stopy procentowe, aby wzrost inflacji zahamować, zanim zacznie ona poważnie szkodzić gospodarce. Do tego wyższe stopy mogłyby przywrócić elementarny sens oszczędzania pieniędzy bez nadmiernego ryzykowania, na przykład na bankowych lokatach. Drugi obóz mówi, żeby nie reagować, tylko przeczekać, ponieważ wzrost inflacji na pewno jest tylko przejściowy, a jak się zareaguje niepotrzebnie, to przy okazji zniszczy się ożywienie gospodarcze, czyli będziemy mieć klasyczny przykład wylania dziecka z kąpielą.

Do tego pierwszego obozu może zaliczyć dość szeroko pojętą tak zwaną opinię publiczną, wraz z ogromną większością mainstreamowych mediów, które znacznie częściej straszą wysoką inflacją i „drożyzną” niż przekonują, że to tylko przejściowe. W drugim obozie są przede wszystkim banki centralne i zazwyczaj także rządy z ministrami finansów. Ekonomiści są podzieleni mniej więcej pół na pół. Do tego nie da się z góry zweryfikować, kto ma rację – to się dopiero okaże.

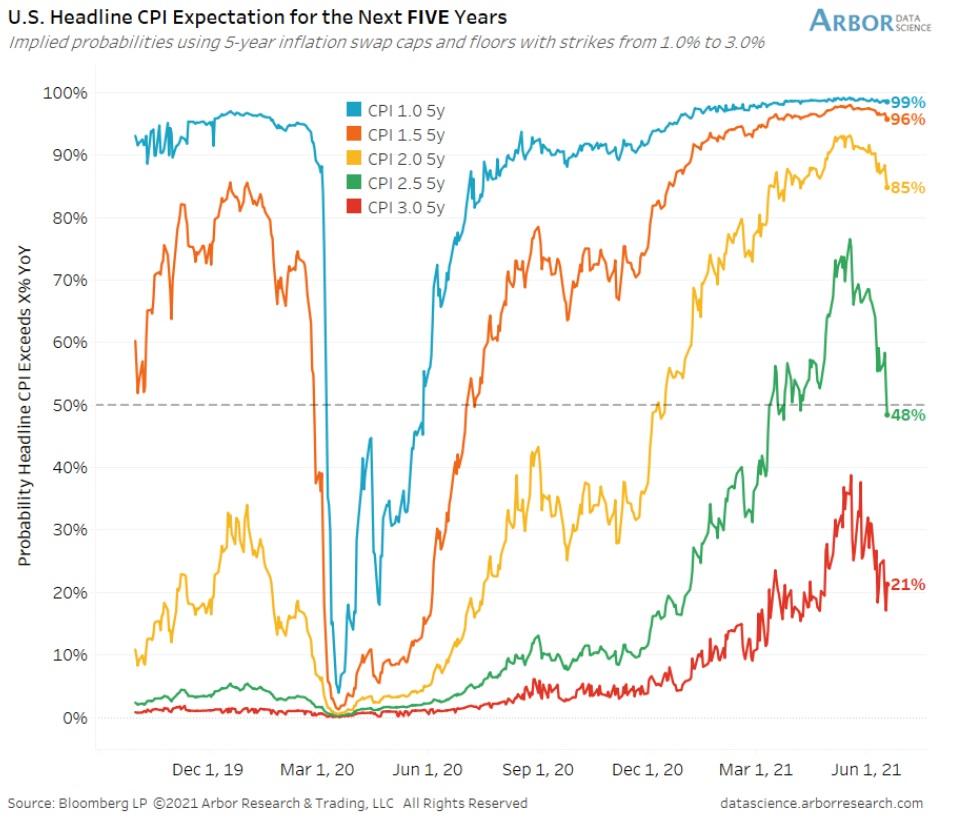

To, co w tym wszystkim jest najciekawsze to to, co robi z tym wszystkim rynek finansowy, bo tutaj mamy właśnie dość dużą i zaskakującą zmianę. Wygląda to tak, jakby inwestorzy, którzy przez ostatnio pół roku na różne sposoby ustawiali się na rynku tak, aby nie stracić na wzroście inflacji, który wydawał się pewny, nagle zmienili poglądy i doszli do wniosku, że tego wzrostu jednak nie będzie. Najlepiej widać to na rynku, który właśnie tym się zajmuje – przewidywaniem, jaka będzie inflacja. Kontrakty na stopę procentową zmieniły swoje notowania tak, że prawdopodobieństwo utrzymania się inflacji powyżej poziomu 2,5 proc. w ciągu pięciu najbliższych lat spadło poniżej 50 proc.

Jak widać, ten trend jest widoczny już od paru tygodni, ale dodatkowego rozpędu nabrał w ostatnich dniach, po posiedzeniu amerykańskiego banku centralnego i konferencji prasowej szefa Fed, Jerome’a Powella. Fed ku zaskoczeniu większości ekonomistów zaostrzył nieco swoją retorykę i przyznał, że faktycznie inflacja może pozostać na podwyższonym poziomie przez dłuższy czas. Zasugerował też, że stopy procentowe w USA pójdą w górę w 2023 roku, a nie w 2024 jak prognozowano na rynku do tej pory.

Z drugiej strony podkreślił, że scenariusz bazowy się nie zmienia, a w nim inflacja jest jednak tymczasowa, w przyszłym roku spadnie, więc nie trzeba nic z nią robić. Rynek jednak usłyszał to, co chciał usłyszeć i skupił się na tym, że te podwyżki, jeśli już w końcu będą, to nastąpią nieco szybciej, niż dotąd oczekiwano. Skutek był taki, że na przykład ceny akcji na giełdach zaczęły spadać, podobnie jak ceny obligacji – w efekcie zaczęła rosnąc ich rentowność. Najważniejsze z naszego punktu widzenia jest jednak to, że dość wyraźnie zaczął umacniać się amerykański dolar. Jeszcze tydzień temu za euro trzeba było płacić ponad 1,21 USD, teraz kurs zleciał w okolice 1,18 USD – tak mocnego tygodnia waluta USA nie miała od roku. U nas z kolei kurs podskoczył z 3,73 zł przed konferencją Powella do 3,84 zł w piątek po południu.

Dlaczego to jest ważne? Dlatego, że kiedy drożeją dolary, to zwykle tanieją surowce, które na giełdach światowych są w tych dolarach wyceniane. Kiedy więc dolar szedł w górę po słowach Powella, w tym samym czasie złoto i miedź potaniały o ponad 5 proc. srebro o 7 proc. a chociażby taki pallad o ponad 10 proc. Nawet ropa zatrzymała się w swoim trwającym od roku rajdzie w górę i przestała drożeć. Co ciekawe, kilkuprocentowa przecena dotknęła też surowce żywnościowe – na przykład ceny soi i ryżu znalazły się najniżej od stycznia. Pszenica spadła najniżej od kwietnia, likwidując efekt sporych wzrostów w ostatnich tygodniach. Wykres notowań kontrakt terminowych na miedź wygląda tak, jakby skończyła się na nim pewna epoka.

Oczywiście to wszystko mogą być ruchy chwilowe i za parę dni wszystko może wrócić do wcześniejszego schematu, ale jeśli rynek faktycznie uwierzył w to, że Fed robi zwrot i zaczyna odchodzić od łagodnej polityki, wtedy ta nowa sytuacja powinna utrzymywać się dłużej. Dolar w oczekiwaniu na wyższe stopy powinien drożeć, a to powinno przynajmniej hamować wzrosty na rynkach surowców. A skąd się wzięła dzisiejsza inflacja? Oczywiście w dużym stopniu z tego, że w ostatnich miesiącach znacząco drożały praktycznie wszystkie surowce na świecie, podnosząc koszty produkcji wszystkiego. Po części dlatego, że przy wychodzeniu z pandemii popyt na nie rósł znacznie szybciej, niż może rosnąć ich podaż, ale po części także dlatego, że dotychczasowa polityka Fedu i rządu USA oznaczała słabego dolara. Tak więc teraz mocny dolar może pomóc zlikwidować jedną z głównych przyczyn inflacji, co oznacza, że faktycznie za kilka miesięcy może ona już spadać.

Wtedy okaże się, że Fed znów miał racje i rzeczywiście, tak jak mówi Powell, nie musi z inflacją walczyć. Inwestorzy na rynkach zrobią to za niego. Dziś wygląda na to, że nie mieliby z tym większego problemu. Muszą tylko wciąż wierzyć w to, że Fed naprawdę zamierza te stopy procentowe zacząć podnosić już w 2023, a nie w 2024 (swoją drogą to niesamowite, że taki szczegół robi aż taką różnicę). Wszak cały globalny system finansowy opiera się dzisiaj na wiarygodności amerykańskiego banku centralnego. Jeśli za rok, czy półtora inflacja będzie wyraźnie niżej niż dziś, będziemy mieć tego wyraźne potwierdzenie.

Czytaj także: Biegły rewident - kim jest?