Rośnie zdolność kredytowa Polaków. W którym banku dostaną najwięcej na mieszkanie?

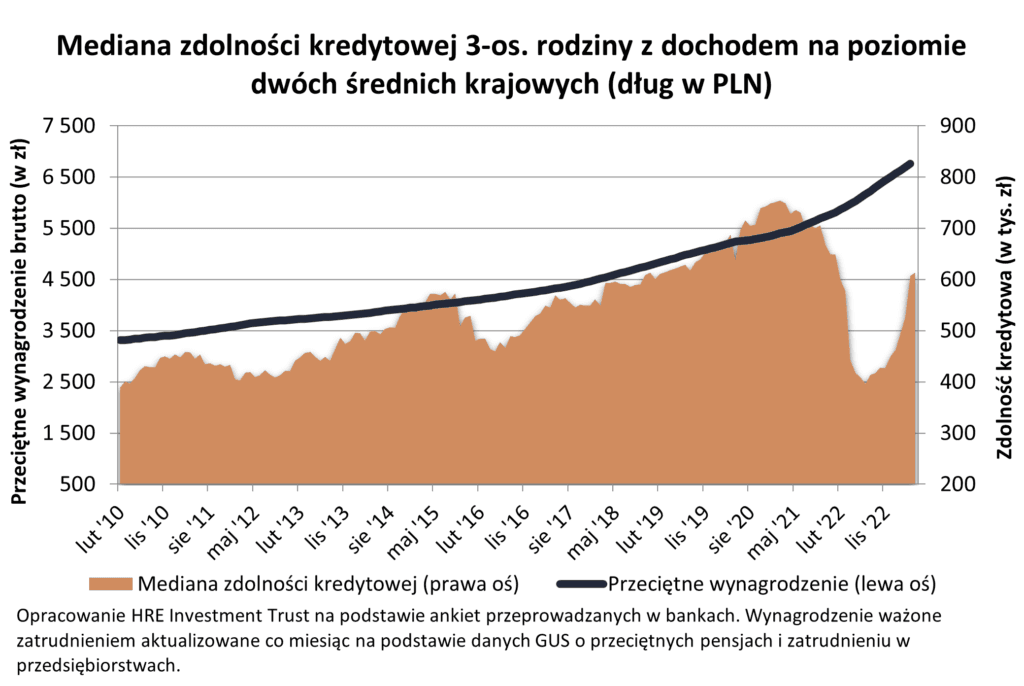

Od lipcowego dołka w zeszłym roku zdolność kredytowa Polaków wzrosła już o ponad połowę. Dzięki temu przeciętna kwota, którą może pożyczyć na zakup mieszkania od banku trzyosobowa rodzina dysponująca dwiema średnimi krajowymi, wynosi ponad sześćset tysięcy złotych. Który bank oferuje najwyższą kwotę kredytu hipotecznego?

Kolejny miesiąc rośnie zdolność kredytowa Polaków. I to już dziesiąty miesiąc z rzędu, gdy odbudowują się możliwości zadłużania się. Od lipca wzrosły one o ponad połowę.

Banki pożyczają coraz więcej

Jak wynika z badania przeprowadzonego przez HREIT, obecnie trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi, może przeciętnie pożyczyć na zakup mieszkania prawie ok. 613 tys. zł. To niemal o 6 tys. zł więcej niż jeszcze przed miesiącem.

Wciąż jednak brakuje nam poziomu sprzed podwyżki stóp procentowych, gdy przykładowa rodzina mogła wziąć kredyt na ok. 700 tys. zł. Natomiast i tak jest już o wiele lepiej niż kilka miesięcy temu.

Warto przypomnieć, że jeszcze w lipcu 2022 r, czyli w najgorszym momencie ubiegłego roku, nasza przykładowa rodzina mogła pożyczyć od banku zaledwie 396 tys. złotych. W porównaniu do tego okresu mamy więc wzrost o niemal 55 proc. - wskazują Oskar Sękowski i Bartosz Turek z HREIT.

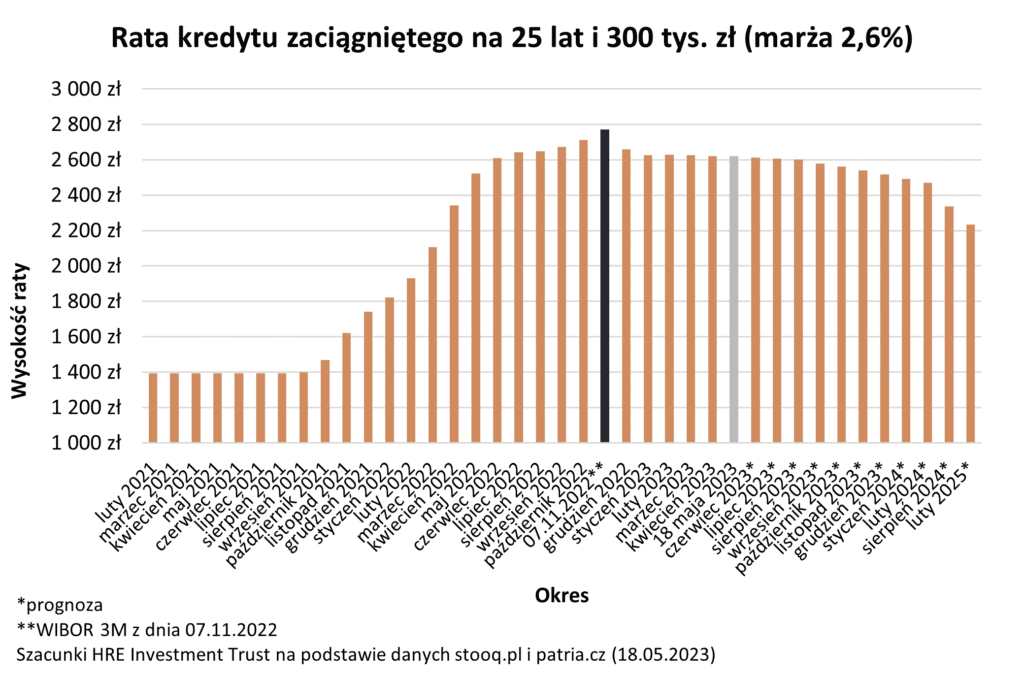

Ta zmiana na przestrzeni ostatnich dziesięciu miesięcy to, jak przypominają eksperci, efekt trzech głównych czynników: wzrostu wynagrodzeń, spadku oprocentowania kredytów i zmian regulacyjnych, które wpłynęły na to jak banki liczą zdolność kredytową.

Chodzi tutaj o zalecenia wydane w lutym przez KNF. Pozwoliły one liczyć zdolność kredytową przy założeniu niższego niż dotychczas oprocentowania. Zmiana dotyczy kredytów z okresowo stałym oprocentowaniem. Efekt? Zdolność kredytowa wzrosła o około 20 proc. - wyjaśniają.

Zdolności kredytowej sprzyja również w dalszym ciągu RPP, której działania miały wpływ na spadek oprocentowania kredytów. Ostatnia decyzja z 8 maja, która pozostawiła stopy procentowe na niezmienionym poziomie, sprawiła, że coraz częściej pojawia się pytanie, kiedy nadejdą obniżki stóp, a niektórzy optymiści odpowiadają, że może to się stać po wakacjach.

Ta zmiana oczekiwań już zdążyła przełożyć się na spadek oprocentowania kredytów mieszkaniowych, a przecież im tańszy kredyt, tym zdolność kredytowa wyższa - wyjaśniają Oskar Sękowski i Bartosz Turek.

Zaznaczają również, że korzystniejsza zdolność kredytowa to także efekt niskiego bezrobocia i wzrostu wynagrodzeń. A średnie miesięczne wynagrodzenie w sektorze przedsiębiorstw wyniosło w marcu 2023 r. według najnowszych danych GUS ponad 7,5 tys. zł netto (wzrost wciągu roku o 12,6 proc.).

Czytaj też: Kredyt w koncie - jak założyć i jak zlikwidować

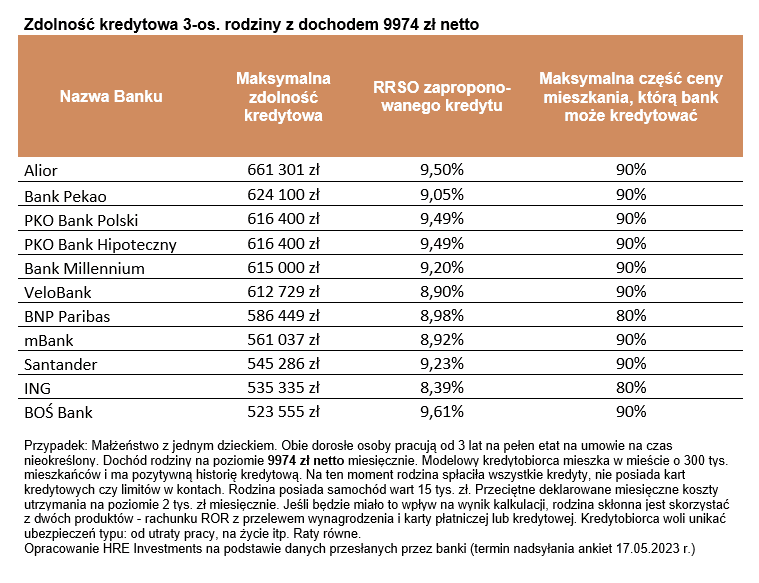

Na jaki kredyt może liczyć rodzina 2+1?

Najbardziej zauważalną zmianą, do jakiej doszło w ciągu miesiąca jest to, że wśród ofert przesłanych przez banki nie znajdziemy już propozycji poniżej 500 tys. zł - wskazują eksperci.

I wyjaśniają, że w maju 2023 r. większość instytucji proponuje przykładowej trzyosobowej rodzinie dysponującej dwiema średnimi krajowymi kredyt hipoteczny w kwocie powyżej 600 tys. zł. Taką ofertę przedstawiło 6 na 11 badanych banków.

Na największy dług przykładowa rodzina może obecnie (maj 2023 roku) liczyć w Aliorze. Propozycja banku opiewa na ponad 661 tys. złotych. W dalszej kolejności mamy natomiast oferty Banku Pekao, PKO Banku Polski, PKO Banku Hipotecznym, Banku Millennium, czy VeloBanku. W tych bankach zdolność kredytowa przekracza 600 tys. złotych. W zestawieniu znajdziemy jeszcze oferty poniżej tej kwoty. Takie propozycje oferują przykładowej rodzinie BNP Paribas, mBank, Santander, ING i BOŚ Bank. Mówimy tu o kwotach z przedziału od 523 do ponad 586 tys. złotych.