Jeśli mają rację, raty kredytów mieszkaniowych wkrótce nas zabiją. Nie frankowe, w złotym

Po ostatnich dwóch podwyżkach stóp procentowych przeciętna rata złotowego kredytu mieszkaniowego wzrośnie o 140 zł, a zdolność kredytowa obniży się o 100 tys. zł – wyliczył Bartosz Turek, główny analityk HRE Investments. Jeśli jednak wierzyć kontraktom terminowym, powinniśmy być przygotowani na o wiele wyższe podwyżki. Na przykład o jedną piątą.

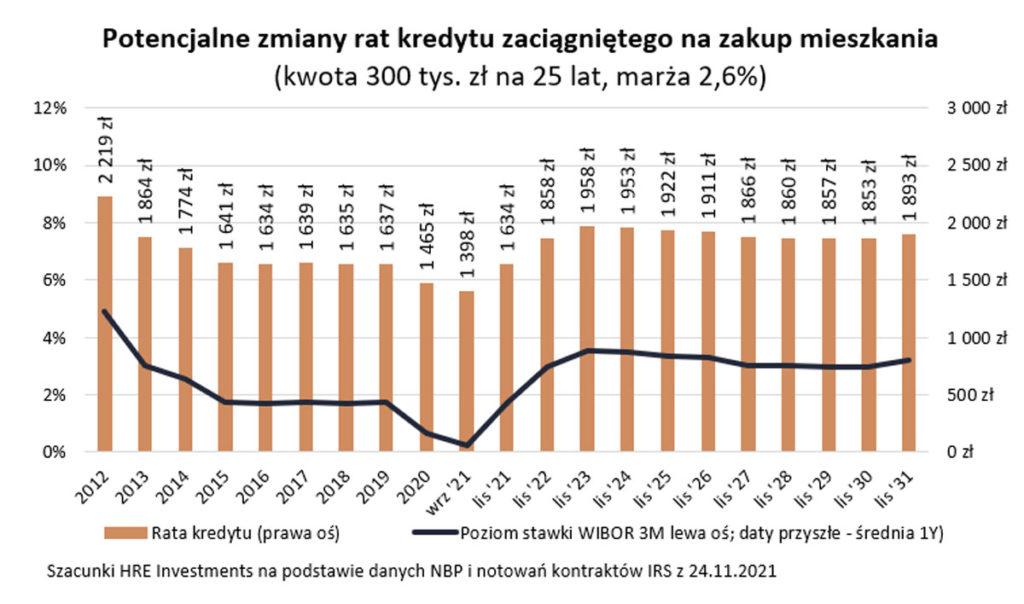

Rata kredytu mieszkaniowego w złotym we wrześniu wynosiła średnio 125 zł miesięcznie. Dzisiaj jest to 1266 zł – wyliczył Bartosz Turek. Gdy ekspert wziął pod uwagę wszystkie hipoteki w PLN-ach, to wyszło mu, że przeciętny mieszkaniowy dług opiewa na około 190 tys. zł, a do jego spłaty zostało 18 lat.

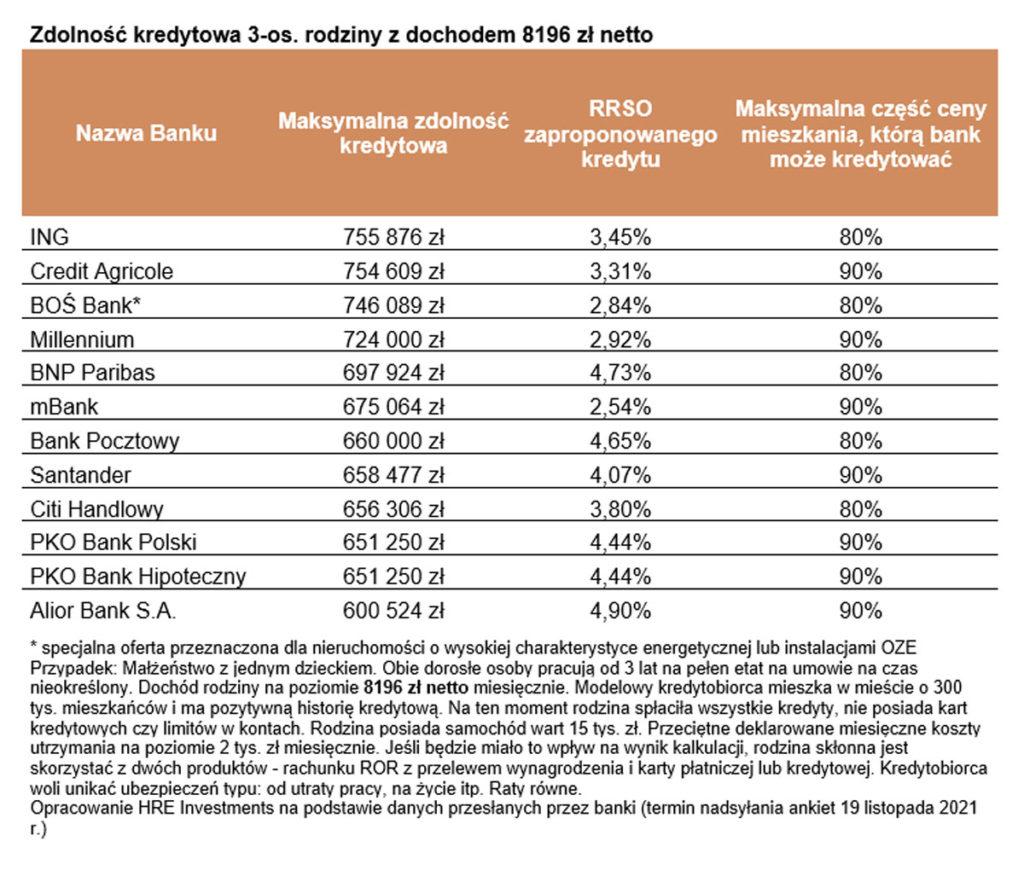

Jak zaznacza Bartosz Turek, oczywiście mało kto posiada modelowy kredyt i tak samo jak mało kto zarabia średnią krajową, dlatego jego zdaniem warto przytoczyć jeszcze jeden przykład: osoby, która dopiero co zadłużyła się na 300 tys. zł, 25 lat i 2,85 proc. w skali roku.

Lada moment warunki spłacania tego długu wyraźnie się zmienią, bo oprocentowanie może wzrosnąć do około 4,3 proc. Wyjściową ratę takiego długu można oszacować na trochę poniżej 1,4 tys. zł. Po uwzględnieniu przez bank podwyżek stóp procentowych rata wzrośnie do około 1635 zł – wylicza ekspert HRE Investment,

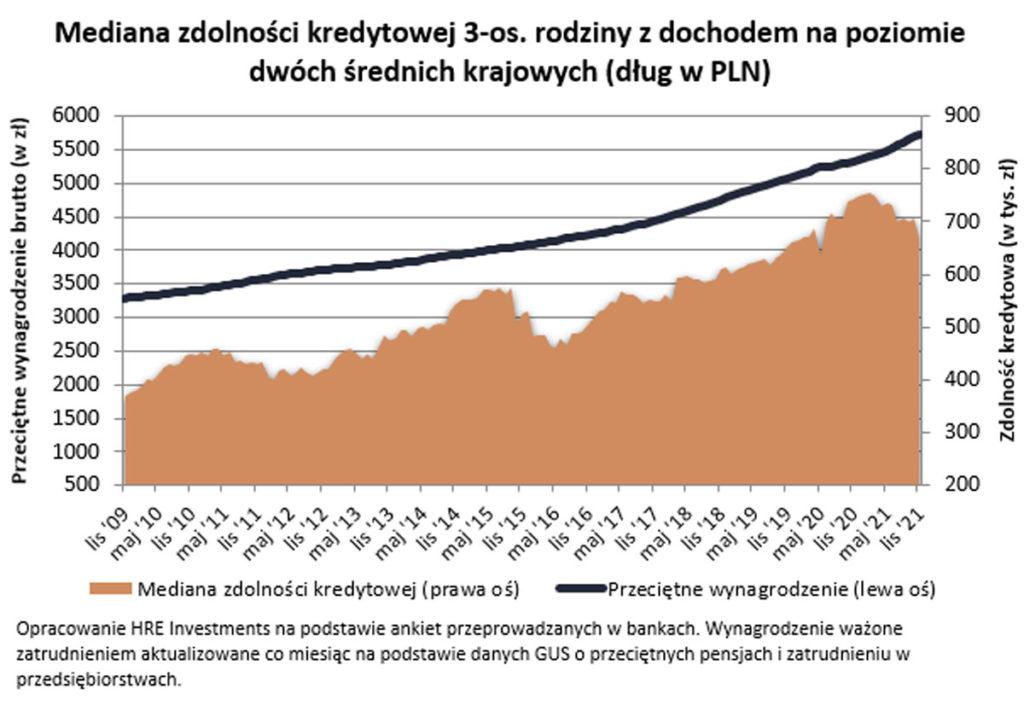

Wyższe stopy procentowe to niższa zdolność kredytowa

Rosnące koszty obsługi zobowiązań przełożą się na spadek zdolności kredytowej. Trzyosobowa rodzina, w której dwie osoby pracują i każda z nich przynosi do domu po średniej krajowej, we wrześniu mogła otrzymać kredyt w wysokości 700 tys. zł. Teraz o 100 tys. zł mniej.

Konsekwencje podwyżek stóp procentowych widać już w ofertach banków. Niestety nie wszystkie instytucje, wypełniając naszą najnowszą ankietę, zdążyły już te zmiany uwzględnić. Ci, którym się to udało, przyznają, że spadek zdolności kredytowej na przestrzeni ostatnich dwóch miesięcy wyniósł kilkanaście procent – zauważa ekspert HRE Investment.

Czy raty kredytów mieszkaniowych dalej będą rosły?

Zastanawiając się, czy RPP podniesie kolejny raz stopy procentowe, Bartosz Turek wskazuje, że kontrakty Forward Rate Agreement (FRA – kontrakt na przyszłą stopę procentową) sugerują podwyżkę o 0,5-1 p.p. Nie lepiej wygląda to w dłuższej perspektywie, bo z FRA wynika, że raty kredytów będą rosnąć do 2023 r. i to aż o 15-20 proc.

Tak wygląda z dzisiejszej perspektywy najbardziej prawdopodobny scenariusz, choć trzeba mieć świadomość, że potrafi się on wyraźnie zmienić pod wpływem napływających na bieżąco danych – zastrzega Bartosz Turek.

I przypomina, że FRA jeszcze niedawno sugerowały, że do poziomu stóp procentowych sprzed epidemii wrócimy za 2-3 lata.

Dziś perspektywa ta skróciła się do co najwyżej kilku miesięcy – wskazuje ekspert HRE Investments.

Zdaniem Bartosza Turka nikłym pocieszeniem jest fakt, że zazwyczaj przy wyższych stopach procentowych banki decydują się na zaciętą walkę o względy klientów i ograniczają marże.

Na razie możemy co najwyżej trzymać kciuki za takie zmiany w przyszłości. Banki bowiem wciąż nie narzekają na brak klientów – zauważa.