Przed RPP ważna decyzja. Rośnie prawdopodobieństwo, że stopy procentowe pójdą w górę

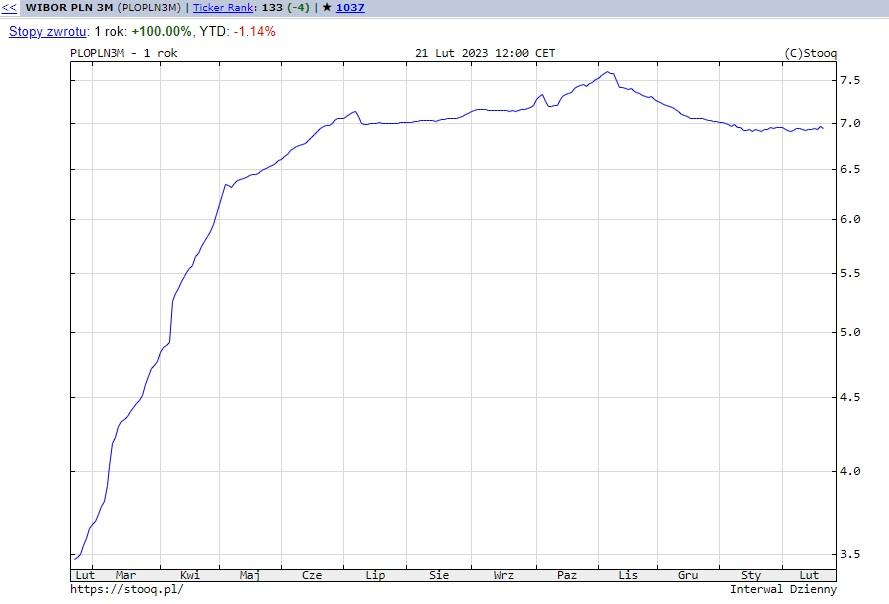

Stopa WIBOR 3M, którą oprocentowanych jest większość kredytów mieszkaniowych w Polsce, rosła ostatni raz na początku listopada. A generalnie można zaryzykować stwierdzenie, że mniej więcej od czerwca jest na tym samym poziomie. Nie licząc tego październikowo-listopadowego bąbelka, jesteśmy wciąż w okolicach 7 proc.

W przypadku drugiej ważnej dla gospodarki rynkowej stopy procentowej, czyli rentowności polskich obligacji, mamy za sobą w ostatnich miesiącach zdecydowanie większe turbulencje, ale tu też od października widać było ładny trend spadkowy z poziomu powyżej 9 proc. aż w okolice 5,6 proc. na przełomie stycznia i lutego. Tyle że potem coś się zmieniło. W niecałe trzy tygodnie ta rentowność znowu urosła i to aż o 100 punktów bazowych

WIBOR 3M z kolei od miesiąca już nie spada, lecz zatrzymał się w miejscu

Oczywiście, zwłaszcza w przypadku rentowności obligacji, pogorszenie notowań może być związane na przykład z kompletnym fiaskiem próby dopchania się przez polski rząd do miliardów euro z unijnego Funduszu Odbudowy, ponieważ prezydent odmówił podpisania nowelizacji ustawy o Sądzie Najwyższym, albo z obawami związanymi z kredytami frankowymi.

Na rynku pojawiły się bowiem pogłoski, jakoby miała powstać jakaś ustawa, zgodnie z którą banki będą wyciągane za uszy z tarapatów w sądach za pomocą pieniędzy budżetowych, co oznaczałoby dodatkowe zwiększenia deficytu w polskich finansach publicznych.

Podejrzewam jednak, że jak to często bywa nasze lokalne czynniki mają mniejsze znaczenie, a decydujące jest to, co się dzieje na rynkach globalnych.

W USA i strefie euro stopy procentowe pójdą wyżej, niż się spodziewano

A tam pojawiły się ponownie oczekiwania dotyczące większej skali podwyżek stóp procentowych w Stanach Zjednoczonych. To efekt pojawienia się w ostatnich tygodniach danych sugerujących, że amerykańska gospodarka, a zwłaszcza jej rynek pracy, mają się świetnie, a także wypowiedzi członków Fed o tym, że skoro tak, to nie warto być zbyt ostrożnym w walce z inflacją i można dalej kontynuować serię podwyżek.

Zwłaszcza że inflacja spada ostatnio w USA wolniej od oczekiwań. W styczniu miała zmaleć z 6,5 proc. do 6,2 proc. ale spadła tylko do 6,4 proc. Podobnie z inflacją bazową – spadek z 5,7 proc. do 5,6 proc. pozostawia niedosyt, bo oczekiwano spadku do 5,5 proc. Z kolei ceny producentów w styczniu w stosunku do grudnia urosły o 0,7 proc. czyli najbardziej od czerwca, a oczekiwano, że wzrosną tylko o 0,4 proc. W skali roku wskaźnik inflacji producenckiej spadł z 6,2 proc. do 6 proc. ale miał spaść znacznie bardziej, bo do 5,4 proc.

Efekt jest taki, że jeszcze w styczniu rynek był przekonany, że podwyżki stóp procentowych zakończą się już w marcu na poziomie 5 proc. Natomiast teraz raczej mówi się już o docelowym poziomie 5,5 proc. który ma być osiągnięty w maju, a pojawiają się też pojedyncze opinie zakładające, że stopy procentowe w USA mogą urosnąć nawet do 6 proc. To poważna zasadnicza zmiana oczekiwań rynkowych. Wpływa ona na umocnienie się dolara, a jednocześnie osłabia waluty wschodzące, co dość dobrze widać także w przypadku złotego. W tym miesiącu dolary podrożały już o 20 groszy, franki o 14 groszy, a euro o 8 groszy.

Podobnie, jak w USA, także w strefie euro rosną rynkowe oczekiwania dotyczące dłuższego niż do tej pory sądzono cyklu podwyżek stóp procentowych. Tu też okazuje się, że gospodarka radzi sobie lepiej, udało się uniknąć eskalacji kryzysu energetycznego w zimie, a z drugiej strony inflacja maleje wolniej od oczekiwań. Na przykład najnowsze dane z Niemiec mówią o tym, że w lutym poziom cen podniósł się tam znowu o 1 proc. a roczny wskaźnik inflacji wzrósł z 8,6 proc. do 8,7 proc.

RPP musi podjąć trudną decyzję

Dla nas kluczowe jest to, że dalsze zaostrzanie polityki monetarnej na Zachodzie stawia nas w bardzo trudnej sytuacji. Jeśli Zachód będzie podnosić stopy bardziej, wtedy zmniejszy się różnica między naszym poziomem stóp – ta główna w NBP to 6,75 proc., a poziomem np. w USA (nie 5 proc. tylko 5,5 proc. albo nawet 6 proc.). Wtedy relatywnie zmaleje atrakcyjność naszych aktywów, tracić więc mogą polskie obligacje i złoty, co oznacza, że staniemy przed wyborem pomiędzy dwoma scenariuszami, z których każdy będzie niedobry.

Jeśli Rada Polityki Pieniężnej będzie trzymać się tego, co komunikowała w ostatnich miesiącach, i stopy procentowe pozostaną na tym samym poziomie, czekając na dogodny moment do pierwszej obniżki, wtedy słabnący złoty może znów zacząć działać proinflacyjnie. Coraz droższe będą towary z importu, z paliwami na czele. Wtedy prognozy dotyczące znacznego spadku inflacji w Polsce w tym roku mogą stać się nieaktualne, zaś wzrost rentowności polskich obligacji może utrudniać finansowanie wydatków rządu, które będą w tym roku ogromne głównie ze względu na potrzeby zbrojeniowe, których nikt przecież nie odwoła. Koszty obsługi długu dalej więc będą rosnąć, a sytuacja fiskalna będzie się stopniowo pogarszać.

Drugi scenariusz to oczywiście wycofanie się RPP z ostatnio obowiązującej narracji i jednak powrót do podwyżek stóp. Nie dlatego, że wymaga tego bieżąca sytuacja z inflacją, ale głównie po to, aby chronić złotego i polski dług. To niestety może oznaczać większe problemy z odbiciem się naszej gospodarki od dołka, w którym prawdopodobnie jesteśmy właśnie teraz. GUS właśnie podał, że sprzedaż detaliczna spadła w Polsce w styczniu pierwszy raz od dwóch lat, a ekonomiści twierdzą, że w kolejnych miesiącach będzie dalej spadać.

Płace już od kilku miesięcy realnie spadają, czyli mówiąc wprost: powoli biedniejemy. Koniunktura w gospodarce jest słaba, dane o produkcji przemysłowej rozczarowują.

Zakładając, że inflacja wkrótce faktycznie zacznie mocniej spadać, a w ślad za nią powoli zaczną obniżać się też stopy procentowe, można było mieć nadzieje na tak zwane miękkie lądowanie i stopniowe wychodzenie z problemów bez wpadania w recesję. Zmiana oczekiwań dotycząca stóp w USA powoduje, że ten optymalny scenariusz robi się mało prawdopodobny, a na pierwszy plan wysuwają się te gorsze, mówiące o tym, że albo stopy wcale nie będą spadać, bo trzeba będzie ratować złotego, albo złoty będzie tracić, przez co inflacja wcale nie będzie spadać.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.