Podatkowy zimny prysznic dla firm. Składka 9 proc. zostaje, obniżona tylko dla liniowców i ryczałtowców

Tylko częściowo sprawdziły się przecieki w sprawie zmian, jakie rząd wprowadził do reformy podatkowej w ramach Polskiego Ładu. Okrutnie błędne były doniesienia o obniżeniu składki zdrowotnej dla przedsiębiorców rozliczających się na zasadach ogólnych. Już od stycznia będą musieli płacić aż 9 proc. składki zdrowotnej, której nie odliczą od podatku. A co z obniżoną składką? Skorzystają z niej tylko przedsiębiorcy na podatku liniowym i na ryczałcie.

Ministerstwo Finansów częściowo odkryło karty w sprawie modyfikacji Polskiego Ładu w obszarze podatków dochodowych płaconych przez przedsiębiorców. Dlaczego „częściowo”? Poznaliśmy wprawdzie kluczową informację o wysokości składki zdrowotnej, ale wciąż nie wiadomo, jak ma wyglądać zapowiadana „ulga dla klasy średniej”.

Wiadomo było, że rząd nie zrezygnuje z likwidacji możliwości odliczenia składki zdrowotnej, ale otwartą kwestią była jej ostateczna wysokość. Już wiemy, że forsowane od początku 9 proc. jednak zostaje w przypadku firm rozliczających się na zasadach ogólnych.

Zaczynając od składki zdrowotnej – na skali podatkowej jej wysokość nie ulegnie zmianie

– wbił nóż w serce przedsiębiorców wiceminister finansów Jan Sarnowski.

Jak wyjaśnił zastępca ministra Tadeusza Kościńskiego, w przypadku przedsiębiorców składka zdrowotna będzie wynosiła 9 proc. od dochodu podatnika bez możliwości odliczenia jej od podatku. Tutaj wszystko zostaje po staremu, czyli przedsiębiorcy na księdze przychodów i rozchodów zapłacą od nowego roku podatek wyższy o 7,75 pkt proc. więcej niż obecnie.

Zmiany w wysokości składki nastąpiły, ale tylko w przypadku firm, które rozliczają się w sposób uproszczony – czyli tych, które wybrały podatek liniowy 19 proc. lub ryczał i kartę podatkową. Tutaj składka wyniesie 4,9 proc., ale będzie kwota minimalna 270 zł. „Składka minimalna będzie wynosić 9 proc. od minimalnego wynagrodzenia, czyli ok. 270 zł” – wyjaśnił wiceminister finansów.

Ulga będzie, ale nie wiadomo jaka

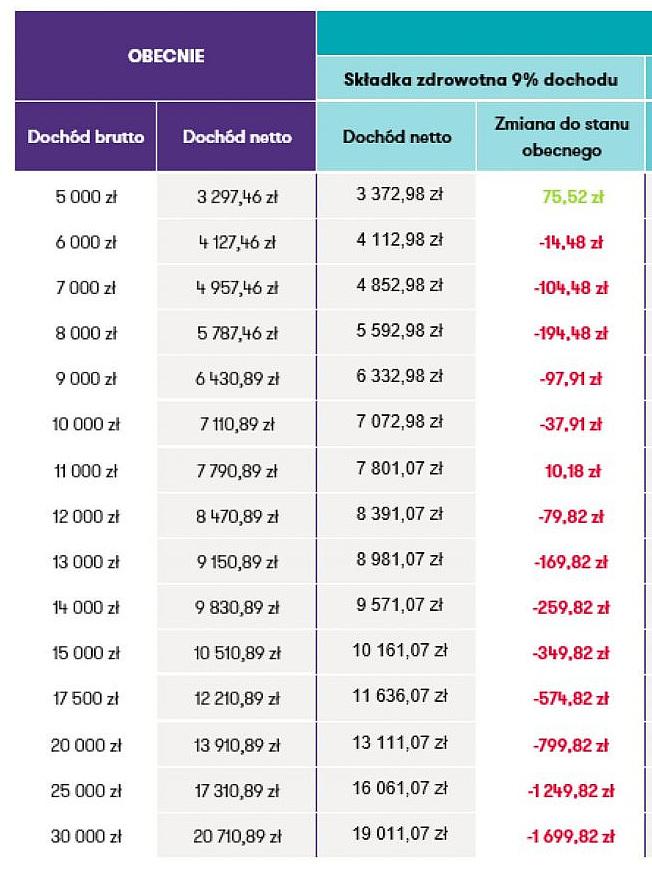

Wpływ nieodliczalnej składki zdrowotnej na wysokość dochodu netto przedsiębiorców rozliczających się według skali podatkowej w taki sposób wyliczyli eksperci Grant Thornton Polska. Poniższe wyliczenia biorą oczywiście pod uwagę kwotę wolną 30 tys. zł i podwyższenie II progu podatkowego do 120 tys. zł, ale ulgi dla klasy średniej – oczywiście nie.

Wciąż wielką niewiadomą pozostaje bowiem zapowiadana od wielu tygodni ulgi dla klasy średniej, która ma ochronić przed wzrostem obciążeń fiskalnych osoby zarabiające między 6 a 11 tys. zł. Kształt tej ulgi ma dopiero zostać wypracowany w toku prac parlamentarnych.

A co z ryczałtowcami? „Dla firm o rocznych przychodach do 60 tys. zł składka zdrowotna wynosić będzie 9 proc. od 60 proc. przeciętnego wynagrodzenia” – powiedział Sarnowski. Dla przychodów między 60 a 300 tys. zł będzie liczona od 100 proc. przeciętnego wynagrodzenia, a dla przekraczających 300 tys. zł – od 180 proc. przeciętnego wynagrodzenia.

Z kolei w przypadku osób rozliczających się kartą podatkową składka 9 proc. zostanie utrzymana, ale zmieni się sposób wyliczania tej kwoty. Od przyszłego roku 9 proc. będzie liczone nie od średniego wynagrodzenia, jak wcześniej proponowano, lecz od płacy minimalnej. W praktyce oznacza około 270 zł miesięcznie, a nie 500 zł.

Sprawdziły się za to doniesienia, że rząd szykuje podatek przychodowy, który chce nałożyć na największe spółki, ale upiecze się bankom i innym spółkom finansowym. „Regulacja dotyczyć będzie spółek kapitałowych, czyli z ograniczoną odpowiedzialnością i spółek akcyjnych oraz podatkowych grup kapitałowych” – wyjaśnił wiceminister Sarnowski.

Nerwowa końcówka roku

Podatek przychodowy będzie się składał z dwóch części. Firmy będą płaciły 0,4 proc. wysokości przychodów, a do tego 10 proc. wydatków pasywnych, czyli takich, które – jak przekonuje Ministerstwo Finansów – najczęściej są wykorzystywane do agresywnych optymalizacji podatkowej.

Nie wiadomo, jaki będzie próg wejścia do grona podmiotów obciążonych podatkiem przychodowym, ale Jan Sarnowski zapewnia, że „resortowi finansów zależy, aby podatek nie obciążał małych i średnich firm”. Nowy podatek ma uderzać w te firmy, które ponoszą straty lub wykazują udział dochodów w przychodach w wysokości 1 proc. lub niższy. Z tych kalkulacji mają być wyłączone wydatki inwestycyjne.

Choć reforma podatkowa, która radykalnie zmienia warunki prowadzenia działalności gospodarczej, wciąż nie ma ostatecznego kształtu, nie mówiąc już wprowadzenie tych zmian w życie, rząd upiera się przy terminie wprowadzenia nowych zasad już od 1 stycznia 2022 r. Wygląda na to, że przedsiębiorcy będą mieli bardzo nerwową końcówkę roku.