Nowa metoda płatności robi w Polsce furorę. Uważajcie na pułapki i haczyki

Nadchodzą święta, a na koncie hula wiatr. To rodzi pokusę, by prezenty kupić dzisiaj, ale samą płatność odłożyć do momentu, w którym w portfelu znajdzie się trochę więcej pieniędzy. Sklepy mają na to prostą odpowiedź: płatności odroczone. Nowa metoda płatności robi w Polsce furorę, ale eksperci z Fundacji Rozwoju Rynku Finansowego ostrzegają konsumentów, że łatwo się na niej przejechać.

Buy Now, Pay Later (BNPL), czyli kup teraz, zapłać później - zachęcają klientów sklepy internetowe. Choć w zasadzie zachęcać już nie muszą. Z badań wynika, że płatności odroczone bardzo szybko zdobyły sobie nad Wisłą niemałą grupę fanów.

Przykład? Ot choćby ostatni Black Friday. Z 60 proc. ankietowanych, którzy przyznali, że chcą skorzystać z czarnopiątkowych promocji, aż 86 proc. powiedziała, że skłania się do zapłacenia za pomocą BNPL.

Płatności odroczne akceptują tysiące sklepów w Polsce

Klarna współpracuje m.in. z H&M, markami z grupy LPP (Reserved, House, Cropp, Mohito, Sinsay) i Adidasem. Twisto daje możliwość skorzystania z płatności odroczonych na przykład w Hebe, Neonet, New Balance i Ikei. Własnym systemem BNPL dysponuje także Allegro, PayPo, Zalando i Blik. Słowem - polski konsument ma ogromne pole do popisów. Za granicą na taki kredyt można już nawet zamówić sobie pizzę z dostawą do domu.

To jednak niekoniecznie dobrze. Wiele osób porównuje płatności odroczone do kart kredytowych i argumentuje, że nic złego nie może się przecież stać. Z kredytówek Polacy korzystają przecież od lat. Ba, obie te formy płatności występują przecież w sklepach obok siebie.

Czytaj też: BNPL - co to jest?

Zdaniem Fundacji Rozwoju Rynku Finansowego to nie do końca tak

Ekspertka Fundacji Justyna Obrebska-Białek podkreśla, że BNPL jest dość świeżym wynalazkiem i nie podlega unijnej dyrektywie w sprawie kredytu konsumenckiego (CCD). W rezultacie, dodaje, klienci mogą nie być wystarczająco chronieni.

Dyrektywa w najbliższym czasie zostanie zapewne zaktualizowana o kwestię płatności odroczonych. Pod koniec listopada na spotkaniu zorganizowanym przez Parlament Europejski pojawiały się jednak wątpliwości, co do wpływu, jaki BNPL będzie miał na klientów.

Wyraźnie wybrzmiewała teza, że choć BNPL jest – co do zasady – rodzajem bezpłatnego kredytu dla konsumenta, to łatwość i szybkość uzyskania finansowania, połączona z możliwością jednoczesnego zadłużania się u wielu dostawców, naraża konsumentów na ryzyko wpadania w pułapkę nadmiernego zadłużenia - pisze Justyna Obrebska-Białek.

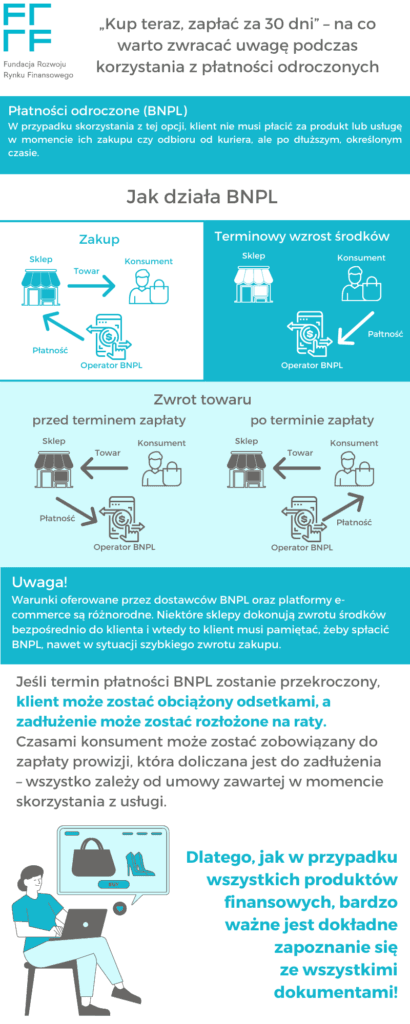

Konsumenci powinni też dobrze wgryźć się w regulamin usługi, bo standardy wśród dostawców nie są jednolite. Prosty przykład - usługa płatności odroczonych zakłada, że jeżeli klient zwróci towar w tzw. okresie bezodsetkowym (zazwyczaj około 30 dni), to sprzedawca oddaje środki dostawcy BNPL. Jeżeli klient przekroczy ten termin, kasa wpłynie na jego konto bezpośrednio.

I tu pojawia się haczyk związany z brakiem ogólnych regulacji

Niektóre sklepy dokonują zwrotu środków bezpośrednio do klienta i wtedy to klient musi pamiętać, żeby spłacić BNPL, nawet w sytuacji szybkiego zwrotu zakupu - podkreśla ekspertka Fundacji .

Inna pułapką, na którą może trafić konsument, pojawia się po przekroczeniu terminu płatności. Zdarza się, że dostawca dolicza sobie wtedy do wysokości zadłużenia prowizję. To kolejny wątek, z jakim warto się zapoznać przed skorzystaniem z tej modnej ostatnio usługi.

Fundacja dodaje jednak, że w razie sporu z dostawcą klient nie zostanie pozostawiony samemu sobie. Jeżeli dostawca przewiduje naliczenie odsetek po przekroczeniu terminu płatności albo rozkłada zadłużenia na raty, to klient ma prawo powołać się na przepisy ustawy o kredycie konsumenckim.

W każdym przypadku, w którym usługa odroczonej płatności podlegać będzie przepisom ustawy o kredycie konsumenckim, konsument może zwrócić się do Rzecznika Finansowego lub rzecznika konsumentów z prośbą o interwencję w przypadku problemów z przedsiębiorcą - radzi Justyna Obrebska-Białek