Polacy sprytni inaczej. Wydaje im się, że znaleźli patent na pewny zysk. I wpadają jak śliwka w kompot

Rośnie inflacja i tym razem zdaniem większości ekonomistów nie jest to chwilowe. Rok temu sięgnęła pewnym momencie ponad 4,5 proc. rocznie, ale wtedy wszyscy przekonywali, że za chwilę spadnie i faktycznie tak się stało. Dziś mamy wskaźnik inflacji na poziomie 3,2 proc. ale różnica polega na tym, że tym razem ekonomiści twierdzą, że to dopiero początek i szybko dotrzemy do 4 proc. a przez kolejne dwa lata raczej nie uda się zejść poniżej 3 proc.

Oprocentowanie lokat w bankach jest od wielu miesięcy wyraźnie poniżej inflacji i nie zmieni się to przez jeszcze co najmniej rok. A jeśli w 2022 roku Rada Polityki Pieniężnej podniesie stopy procentowe to może o ćwierć, albo pół punktu procentowego, nie więcej. Na pewno nie urosną one do czterech procent tak, aby były wyższe od inflacji. Szkodziłoby to ożywieniu gospodarczemu, które z punktu widzenia całej gospodarki jest ważniejsze niż oczekiwania oszczędzających w bankach, więc na pewno to się nie stanie.

W związku z tym cała masa ludzi szuka sposobu na to, aby uchronić swoje oszczędności przed inflacją. Nie każdy ma ich aż tyle aby je lokować w nieruchomości (co zresztą też jest ryzykowne), nie wszyscy tolerują inwestowanie na giełdzie. W tej sytuacji coraz większą popularnością cieszą się obligacje detaliczne, zwłaszcza te, których oprocentowanie jest uzależnione od inflacji – wydają się one idealnym produktem zabezpieczającym przed destrukcyjnym wpływem wzrostu poziomu cen w gospodarce.

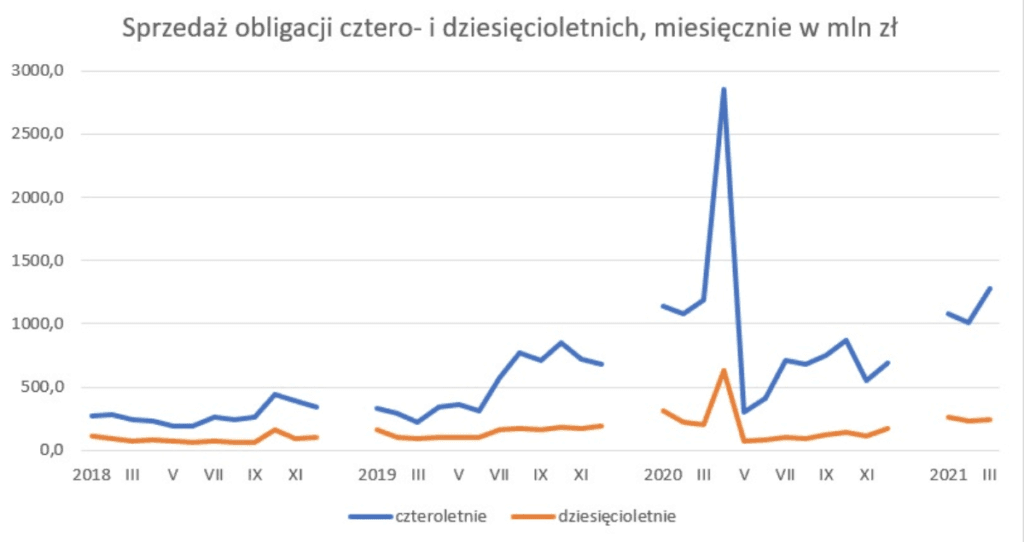

Ministerstwo Finansów ma w ofercie dla zwykłych ludzi dwa rodzaje takich obligacji: czteroletni i dziesięcioletnie. Zdecydowanie większą popularnością cieszą się te krótsze. Z danych wynika, że ostatnio co miesiąc lokujemy w nich ponad 1 miliard złotych, a ich popularność rośnie wraz ze wzrostem inflacji. W ten sposób Polacy wpadają w pułapkę.

Czytaj też: Jak kupić obligacje skarbowe?

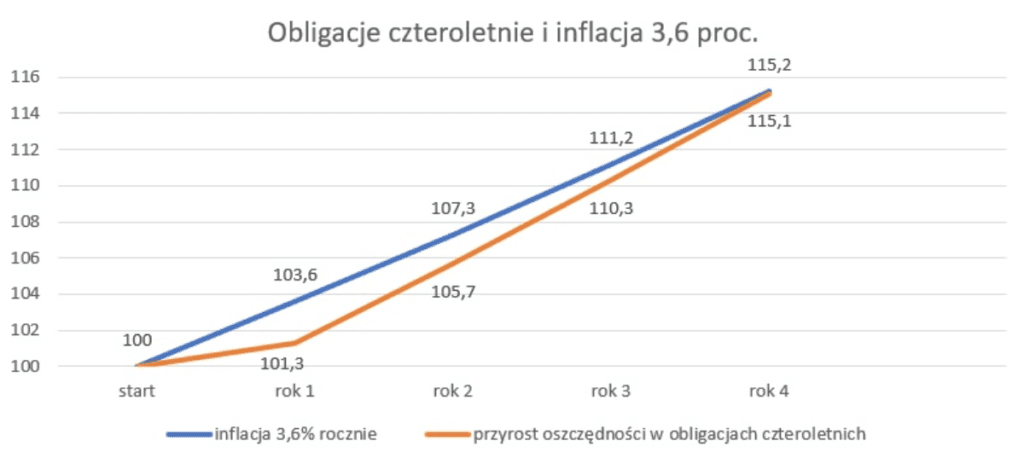

Konstrukcja obligacji czteroletnich jest bowiem taka, że ich oprocentowanie wynosi wprawdzie tyle, ile roczny wskaźnik inflacji plus 0,75 proc. ale dzieje się tak tylko w drugim, trzecim i czwartym roku oszczędzania. W pierwszym jest inaczej. Wtedy oprocentowanie jest stałe i wynosi 1,3 proc.

Przy inflacji powyżej trzech procent lokujący oszczędności w tych obligacjach w pierwszym roku sporo tracą. W kolejnych latach za każdym razem zyskują realnie 0,75 proc., czyli łącznie w ciągu trzech lat zyskują 2,25 proc. (te zyski się nie kumulują, bo minister co roku wypłaca nam odsetki, które nie są automatycznie reinwestowane, chyba że sami się o to postaramy i dodatkowo zakupimy więcej obligacji). Jeśli w ciągu pierwszego roku inflacja wynosi więcej niż 3,55 proc., wtedy przy oprocentowaniu 1,3 proc. tracimy w tym czasie ponad 2,25 proc. W tym momencie korzyści z kolejnych trzech lat stają się mniejsze niż strata w pierwszym roku.

Mówiąc inaczej i bardziej wprost: jeśli zakładasz, że w ciągu najbliższego roku inflacja wyniesie więcej niż 3,55 proc. wtedy chowanie się przed nią w obligacjach czteroletnich nie ma sensu. A to wszystko są wyliczenia nie uwzględniające podatku, który dodatkowo zmniejszy nam nominalną opłacalność takiej zagrywki. Paradoksalnie więc obligacje chroniące przed inflacją chronią przed nią najlepiej, kiedy jest ona mała. Gdy jest większa, chronią mniej, a gdy jest powyżej 3,55 proc. przestają chronić w ogóle.

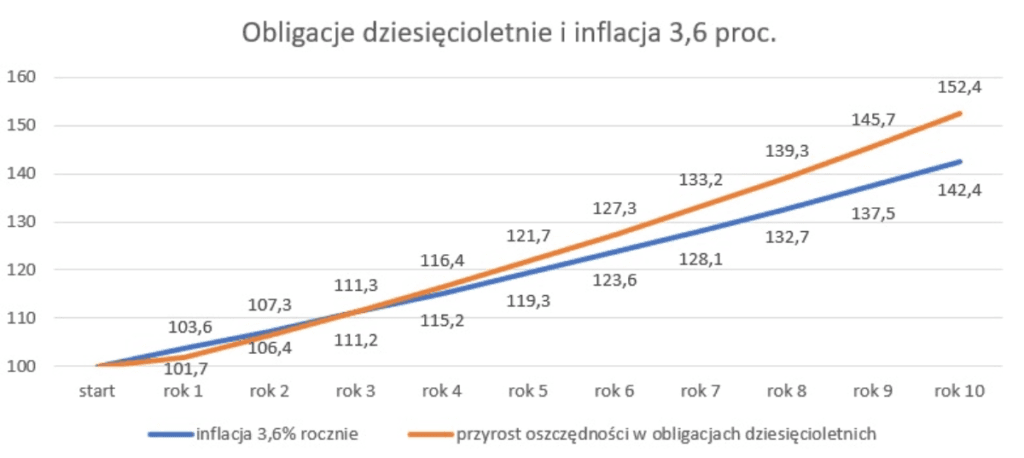

Inaczej jest w przypadku obligacji dziesięcioletnich

Tam też oprocentowania na poziomie inflacji plus bonus jest dopiero od drugiego roku. Ten bonus wynosi w ich przypadku więcej, bo 1 punkt procentowy. Natomiast oprocentowanie w pierwszym roku jest stałe i wynosi 1,7 proc. Czyli tutaj przy inflacji na poziomie np. 3,6 proc. tracimy w ciągu pierwszego roku i to sporo, bo aż 1,9 punktu procentowego. Różnica polega na tym, że na odrobienie tych strat mamy potem nie trzy, ale aż dziewięć lat, w czasie których łącznie dostajemy 9 pkt. proc. ponad inflację, niezależnie od tego jak duża albo mała ona będzie. W tym przypadku więc cała inwestycja byłaby bez sensu dopiero wtedy, gdyby inflacja w pierwszym roku oszczędzania wynosiła aż 10,7 proc. (9 punktów ponad 1,7 proc.). To nam na szczęście w przewidywalnej przyszłości nie grozi. Inflacja rośnie, ale nie aż tak bardzo.

Sęk w tym, że w obligacje dziesięcioletnie lokujemy kwoty blisko pięć razy mniejsze niż w czteroletnie. Trudno jednoznacznie stwierdzić dlaczego, ale podejrzewam, że chodzi tutaj o sam okres zamrożenia oszczędności. Wśród wszystkich obligacji detalicznych zdecydowanie najpopularniejsze są te trzymiesięczne, chociaż dają zaledwie 0,5 proc. w skali roku. Inwestor dostaje jednak pieniądze z powrotem bardzo szybko. Podejrzewam, że ludzi, którzy mogą są w stanie rozstać się ze swoimi oszczędnościami na dziesięć lat jest znacznie mniej niż takich, którzy są skłonni zrobić to na cztery lata.

A do tego zapewne nie wszyscy upierają się przy tym, że stopa zwrotu z inwestycji musi być zawsze powyżej inflacji. Niektórym wystarczy, że jest znacznie wyższa niż w banku. Wszyscy pozostali, jeśli naprawdę chcą uciec przed inflacją, powinni zdecydowanie baczniej przyjrzeć się obligacjom dziesięcioletnim.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.