Polski Ład. Nowy podatek wymyślony przez rząd już straszy amatorów unikania CIT-u w Polsce

Nowy podatek w ramach Polskiego Ładu? Proszę bardzo, oto konkretny projekt, którym w najbliższych zajmie się rząd. Daninę wprowadzi nowelizacja ustawy podatku dochodowym od osób prawnych.

Nowy podatek dotyczy usług niematerialnych, na przykład doradczych, dzięki którym niektórym dużym międzynarodowym spółkom udaje się nie płacić CIT-u w Polsce, tylko gdzieś

Ponieważ wizerunkowa klęska, jaką poniósł Polski Ład, przeraziła rządzących, to ci jeszcze bardziej mieszają, i robi się z tego straszny galimatias. Swoje dokładają przedsiębiorcy, a ostatnio nawet związki zawodowe, i coraz częściej recenzujący propozycje rządu prawnicy.

Skarbówka uznała, że duże międzynarodowe koncerny wykorzystują powiązania kapitałowe i udając, że zamawiają usługi doradcze, transferują gigantyczną kasę do krajów, gdzie płacą o wiele niższy podatek albo nie muszą go płacić wcale.

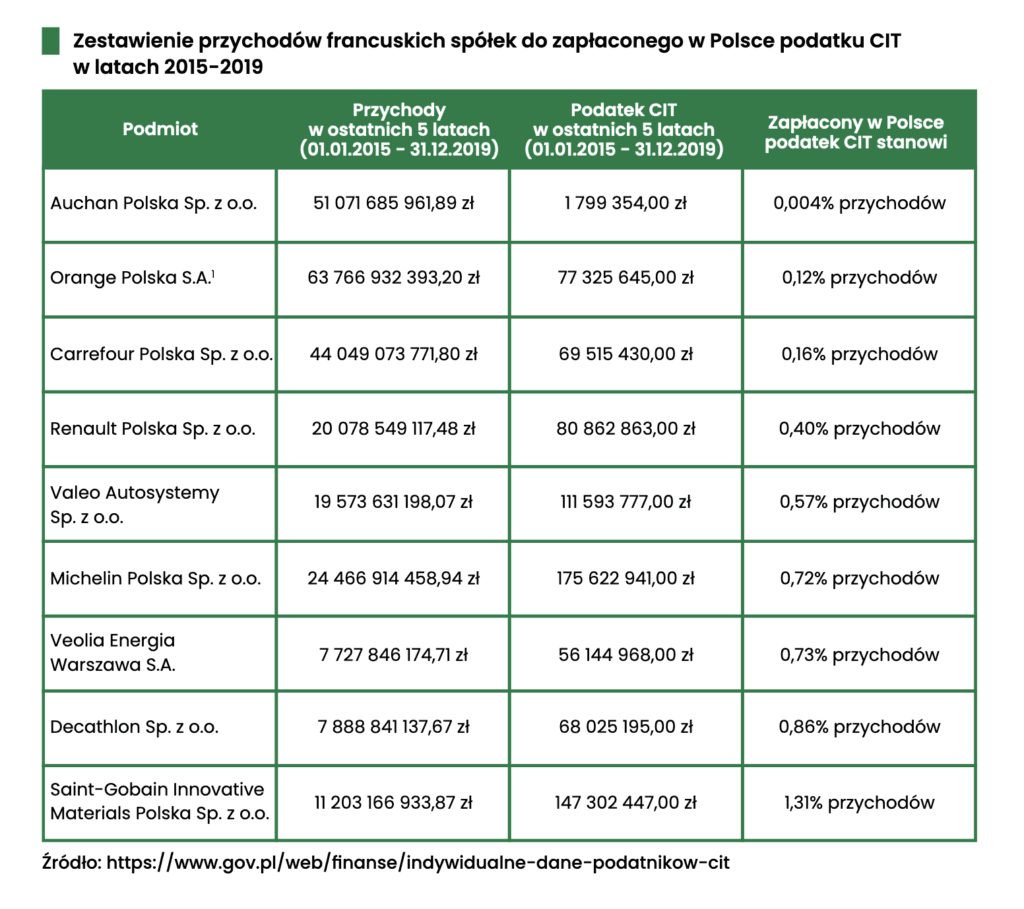

Francuzi unikają CIT-u w Polsce jak mogą

Wierzę, że Ministerstwo Finansów i Krajowa Administracja Skarbowa dobrze wiedzą, o czym mówią, i dokładnie sprawdzili, kogo stać na taką optymalizację. I choć uważam, że lepiej, gdyby polski system podatkowy nie przypominał pola minowego, a był prosty jak droga krajowa 673, a jednocześnie bliżej mu było do Żuław niż Podhala, to wolę, jak fiskus przykręca śrubę gigantom, niż idzie na łatwiznę i znęca się nad rodzimym, zwłaszcza tym mniejszym biznesem.

Swobodny stosunek międzynarodowych koncernów do płacenia CIT-u w Polsce wraca co roku, gdy Ministerstwo Finansów publikuje listę największych płatników podatku dochodowego od osób prawnych. W tym roku atmosferę dodatkowo podgrzał Związek Przedsiębiorców i Pracodawców, publikując raport „Francuskie firmy w Polsce” z konkluzją, że:

Szereg francuskich przedsiębiorstw nie płaci w Polsce podatku CIT lub jest on odprowadzany w marginalnej wysokości, w porównaniu do osiąganych lokalnie przychodów.

Podatek przychodowy jeszcze nie teraz

Każdy grosz w budżecie będzie teraz na wagę złota, więc fiskus najwyraźniej zamierza na poważnie zabrać się za koncerny, które wychodzą z założenia, że CIT w Polsce jest po to, żeby go nie płacić. Pierwszą propozycją, która o tym świadczy, jest opisywany przez Jacka pomysł wprowadzenia podatku przychodowego i rozliczenia firm z tego, ile sprzedają, a nie jakie osiągają dochody.

Dla dyrektora finansowego to istotna różnica, bo będzie mógł przestać kombinować, jaką optymalizację podatkową zastosować, ba, w wielu spółkach może okazać się, że taka funkcja okaże się zbędna, i wystarczy już tylko zwykła księgowa. Niestety to genialne rozwiązanie ma tę wadę, że spółka może osiągać przychody i to duże, ale jej sytuacja finansowa, wcale nie będzie dobra. Pierwszy przykład z brzegu: co gdy po lockdownach covidowych firma rozkręca biznes, ale wcześniej wykazywała stratę za stratą? Do tego wpływ na przychody może mieć też sezonowość biznesu, sektor (usługi, przemysł, handel), a także branża.

Dlatego też Związek Przedsiębiorców i Pracodawców od pewnego czasu mocno promujący podatek przychodowy, proponuje wprowadzenie mocno zróżnicowanych stawek (1,5-15 proc.).

Podatek przychodowy nie jest dobry dla tych, którzy dziś nie płacą podatku dochodowego, tylko dla tych, którzy go płacą

– przekonuje ZPP.

A minister finansów Tadeusz Kościński odpowiada tyleż zwięźle, co tajemniczo:

Nie wykluczam.

19-proc. podatek na usługi spoza UE

Propozycja wprowadzenia podatku przychodowego na razie nie ma szans stanąć na rządzie, za to 19-proc. podatku na usługi niematerialne pojawi się tam lada dzień.

Projekt ustawy przygotowany przez Ministerstwo Finansów przewiduje, że nową daninę zapłaci spółka kupująca usługi doradcze od podmiotu powiązanego, mającego siedzibę poza UE, i tylko wtedy, jeśli wpływy z tego tytuły wyniosą 50 proc. lub więcej przychodów usługodawcy. Chodzi zatem o jawne wyprowadzanie kasy z Polski.

Eksperci wypowiadający się dla „Rz” przekonują jednak, że projekt ustawy nie wskazuje podstawy opodatkowania, nowy haracz uderzy w spółki, które nie zamierzają optymalizować CIT-u i w firmy mające kontrahentów w USA i Wielkiej Brytanii. Do tego zwiększy biurokrację i znowu skomplikuje życie przedsiębiorcom.

Argument, że nowelizacja uderzy w spółki, które nie zamierzają optymalizować CIT-u, wygląda mi na mocno naciągany. Jeśli firma 123 Polska, kupuje usługi od 123 Ireland, dostarczając mu połowę rocznych przychodów, to z czym mamy do czynienia, jeśli nie z podatkowym wałkiem?

Ale też, jeśli ustawa nie wskazuje kluczowej informacji, jaką jest podstawa opodatkowania, to Boże zmiłuj się nad polskimi przedsiębiorcami.