Zostawcie lokaty, zarabiajcie na obligacjach jak premier. Albo jak ci, którzy właśnie wykupili je do cna

Premier Morawiecki zarzeka się, że nie inwestuje w polskie obligacje indeksowane inflacją, ale to akurat słaba wymówka. Szef rządu akurat powinien dawać przykład Polakom, jak inwestować z głową w trudnych czasach. Sądząc jednak po wynikach sprzedaży, kupujący papiery skarbowe sami odkryli, co mają zrobić, by inflacja nie zżarła im oszczędności.

Chętnych na nowe obligacje emitowane przez Ministerstwo Finansów pojawiło się tylu, że trzeba było ich pulę zwiększyć ponad dwukrotnie. W sumie na rynek trafią papiery warte 7 mld zł. Rekord z lutego zostanie pobity o 1,64 mld zł.

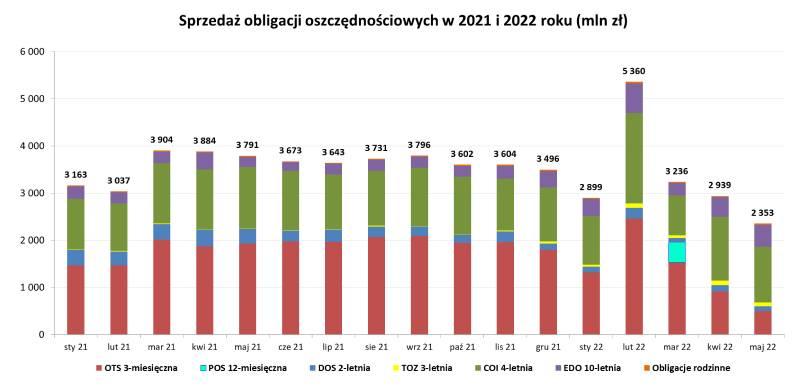

W maju Polacy kupili obligacje oszczędnościowe za nieco ponad 2,35 mld zł. W czerwcu popyt doprowadził do tego, że Ministerstwo Finansów dodrukuje nowe papiery opiewające na 4 mld, a w sumie na rynek rzuci ich 7 mld. W ciągu pierwszych dziesięciu dni Polacy wydali więcej kasy na obligacje niż kilka lat temu wydawali na ten cel w ciągu całego roku.

W maju sprzedaliśmy obligacje oszczędnościowe o łącznej wartości 2,35 mld zł – pochwaliło się w poniedziałek Ministerstwo Finansów. Jak wynika z przedstawionego przez resort zestawienia, Polacy najchętniej inwestowali w obligacje czteroletnie, wydając na ich zakup prawie 1,18 mld zł, a więc ponad połowę z 2,35-mld zł puli upłynnionej przez MF w maju.

Dla porównania w obligacje trzymiesięczne zainwestowaliśmy niespełna 500 mln zł, niewiele mnie w dziesięcioletnie: 464 mln zł (odpowiednio 21 i 20 proc.). Najmniej chętnych było na trzylatki i dwulatki – w obu wypadkach 4 proc. ich udział w sprzedaży wyniósł około 4 proc.

Poniżej przedstawiamy szczegółowe zestawienie sprzedaży obligacji oszczędnościowych w maju:

- 3-miesięczne (OTS0822) – 494,8 mln zł,

- 2-letnie (DOS0524) – 102,6 mln zł,

- 3-letnie (TOZ0525) – 86,0 mln zł,

- 4-letnie (COI0526) – 1.176,6 mln zł,

- 10-letnie (EDO0532) – 464,0 mln zł.

W uzupełnieniu danych o sprzedaży papierów oszczędnościowych Ministerstwo Finansów poinformowało, że na sprzedaży obligacji rodzinnych, adresowanych do Polaków pobierających 500+, pozyskało 29 mln zł.

Majowy wynik nie jest jakimś wielkim zaskoczeniem, ba, jeśli spojrzymy na wykres powyżej, to okaże się, że w poprzednim miesiącu MF już dawno nie sprzedało Polakom obligacji za tak marną kasę.

Nowe obligacje o oprocentowaniu zmiennym

Cytowany w komunikacie Sebastian Skuza, wiceminister finansów, zauważa, że Polacy najchętniej wybierają te instrumenty, których oprocentowanie uzależnione jest od poziomu inflacji.

Łącznie 70 proc. obligacji sprzedanych w maju stanowiły cztero- i dziesięciolatki, czyli instrumenty, których konstrukcja oprocentowania niweluje negatywny wpływ inflacji na zainwestowane oszczędności – dodał.

Idąc zapewne tym tropem, od czerwca Ministerstwo Finansów wprowadziło do oferty dwa nowe rodzaje papierów o oprocentowaniu zmiennym, opartym o stopy procentowe NBP, o terminie zapadalności: rok i dwa lata.

Ich oprocentowanie będzie podążało za stopą referencyjną Narodowego Banku Polskiego. Myślę, że nowa oferta spotka się z dużym zainteresowaniem – uważa Sebastian Skuza.

Nie pomylił się. Emisja nowych obligacji miała pierwotnie opiewać na 3 mld zł, ale chętnych zgłosiło się tylu, że po tygodniu Ministerstwo Finansów zwiększyło pulę dostępnych papierów do 7 mld zł.

Miesięczna kapitalizacja odsetek, oprocentowanie podążające za stopą referencyjną plus krótki czas inwestycji i niskie opłaty za przedterminowe umorzenie – zalet nowych obligacji oszczędnościowych jest tak wiele, że inwestorzy nie zastanawiali się specjalnie długo. 3 mld zł sprzedaży w pierwszych dziesięciu dniach to wynik… lepszy niż całoroczna sprzedaż z połowy ubiegłej dekady – zauważa w komentarzu w serwisie obligacje.pl Emil Szweda.

Jak dodaje, pieniądze płynące na rynek obligacji pochodzą zapewne z depozytów bankowych.

A ponieważ sektor jest nadpłynny i generalnie pieniędzy klientów za bardzo wcale nie chce, zatem korzyść jest dwojaka – inwestorzy wspierają budżet (…), a MF ściąga nadpłynność, co pomaga stłumić inflację. Wreszcie – kwituje ekspert.

To nic, że nawet po ostatniej podwyżce stóp procentowych, oszczędzający realnie tracą ponad 60 proc. na obligacjach (inflacja właśnie dobija do 14 proc.). W bankach najlepsze oferty opiewają co prawda na ponad 7 proc., ale aby uzyskać taką stopę zwrotu, trzeba spełnić szereg dodatkowych warunków, a i to nie zawsze zapewnia sukcesu, co ostatnio udowodnił BOŚ Bank.

Obligacje skarbowe będą dawać coraz wyższy zysk. Oczywiście nominalnie

Nowe obligacje zaoferowane przez Ministerstwo Finansów w czerwcu, to papiery o zmiennym oprocentowaniu opartym – jak już wspomniałem – o stopę referencyjną NBP. Odsetki naliczane są co miesiąc. Jeśli kupisz w czerwcu papiery o zapadalności dwunastomiesięcznej, po miesiącu zyskasz 5,25 proc. w skali roku, ale już w lipcu ich oprocentowanie wzrośnie do 6 proc., bo w ubiegłą środę RPP podniosła stopy procentowe o 75 p.b.

A to przecież nie koniec podwyżek. Ekonomiści coraz częściej (jak ostatnio Ludwik Kotecki) przekonują, że wzrost cen może potrwać dłużej, a pułap, jaki osiągną, będzie wyższy, niż wcześniej zakładali (słynna już prognoza ekonomistów ING o 20-proc. CPI). Z tego można wyciągnąć wniosek, że zanosi się na żmudną i długotrwałą walkę z inflacją.

Stopy procentowe będą rosły dłużej, kredytobiorcy będą jeszcze bardziej przerażeni, ale oszczędzający za każdą podwyżką będą szczęśliwsi, że inflacja nie pożera im oszczędności w takim tempie jak w bankach. Trudno się dziwić, że na zakup obligacji zdecydował się sam szef polskiego rządu. I czy się komuś to podoba, czy nie, dla wielu Polaków postawa premiera Morawieckiego to najlepsza forma reklamy obligacji Skarbu Państwa.