Polacy rzucili się do bankomatów wypłacać gotówkę. Jak to się stało, że jej nie zabrakło?

Rok 2020 będziemy pamiętać głównie z powodu pandemii i wszystkich skutków ubocznych, które wywołała ona wokół nas. Jednym ze zdecydowanie najciekawszych takich skutków jest to, co zrobiliśmy w tym roku z naszymi pieniędzmi, a dokładniej to, że znacznie częściej niż w ostatnich latach trzymamy je w formie gotówki. Papierowej gotówki.

Według najnowszych danych z NBP wartość gotówki w obiegu w Polsce właśnie przekroczyła 300 mld złotych. Oznacza to, że w samym tylko listopadzie przybyło jej ponad 5 mld zł, a od początku aż 80 mld zł. To kwota zawrotna, bo w 2018, czy 2019 roku wartość gotówki w zwiększała się tylko o około 20 mld zł.

To, że w zdrowej i rosnącej gospodarce przybywa też pieniędzy w obiegu jest normalne i pożądane. Większa gospodarka to więcej transakcji opiewających na większe kwoty, aby móc je normalnie zawierać bez ryzyka zatorów płatniczych, potrzeba jest coraz większych pieniędzy.

Generalnie pieniądze, które mamy do dyspozycji mają dwie formy: to depozyty bankowe, z których korzystamy, gdy płacimy za coś przelewem albo kartą płatniczą, i papierowa gotówka wraz z monetami. Od lat sytuacja wygląda tak, że depozytów jest kilka razy więcej, a gotówka to ledwie kilkanaście procent całości. Całość – zwana podażą pieniądza – rośnie sobie przeciętnie o kilka procent rocznie.

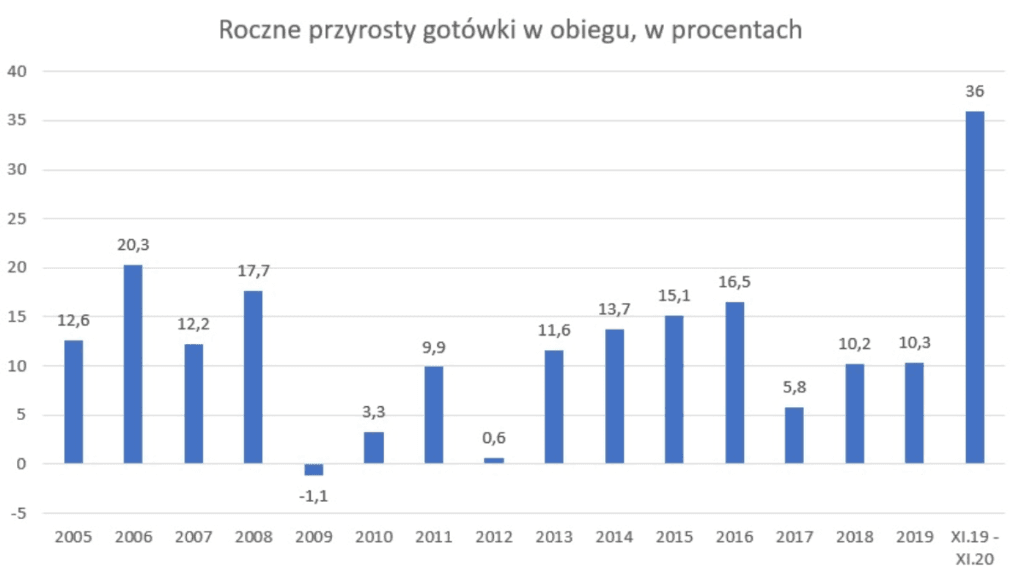

Rok 2020 wygląda niezwykle, ponieważ po pierwsze wszystko wskazuje na to, że przyrost pieniądza będzie znacznie szybszy. W listopadzie było go o ponad 16 proc. więcej niż rok wcześniej, co oznacza że w tym roku pieniędzy w obiegu przybywa najszybciej od 2008 roku, a tempo tego przyrostu jest pierwszy raz od 2011 roku dwucyfrowe.

Po drugie o ile cała podaż pieniądza rośnie o 16 proc., o tyle przyrost tylko jej części gotówkowej wynosi aż 36 proc. NBP publikuje dane na ten temat sięgające początku 1995 roku i przez cały ten czas takiej sytuacji jeszcze nie mieliśmy. To absolutny rekord.

Warto przy tym pamiętać, że o tym, ile papierowej gotówki jest w obrocie, decydujemy my i nikt inny. Decydujemy o tym za każdym razem, kiedy stoimy przy bankomacie. Emitentem tych pieniędzy jest oczywiście bank centralny, ale to, ile konkretnie nowych banknotów ma wprowadzić do obiegu, konsultuje z bankami komercyjnymi, które dysponują danymi o tym, jak zachowują się ich klienci. W szczególności, kiedy potrzebują więcej gotówki, a kiedy mniej. Tak naprawdę więc decyduje nasz popyt. Jeśli tylko banki widzą, że wyciągamy z bankomatów więcej pieniędzy niż zwykle, dają znać bankowi centralnemu, a ten dostosowuje produkcję papierowego pieniądza do zapotrzebowania.

Z pewnością w 2020 roku w obiegu w formie papierowej gotówki pojawiło się dodatkowo aż 80 mld złotych dlatego, że tego chcieliśmy.

I teraz rodzi się pytanie: dlaczego chcieliśmy tyle tej gotówki?

Z pewnością, jak zauważyli analitycy Pekao SA, ma to związek z pandemią. Oto cytat z ich opracowania na ten temat:

Największe zainteresowanie gotówką obserwowane jest w miesiącach objętych restrykcjami epidemiologicznymi. Może być to związane z mniejszą mobilnością (rzadsze wizyty w oddziałach i bankomatach) lub wzrostem rozliczeń gotówkowych w najmniejszych firmach z uwagi na obawy o wystąpienie zatorów płatniczych

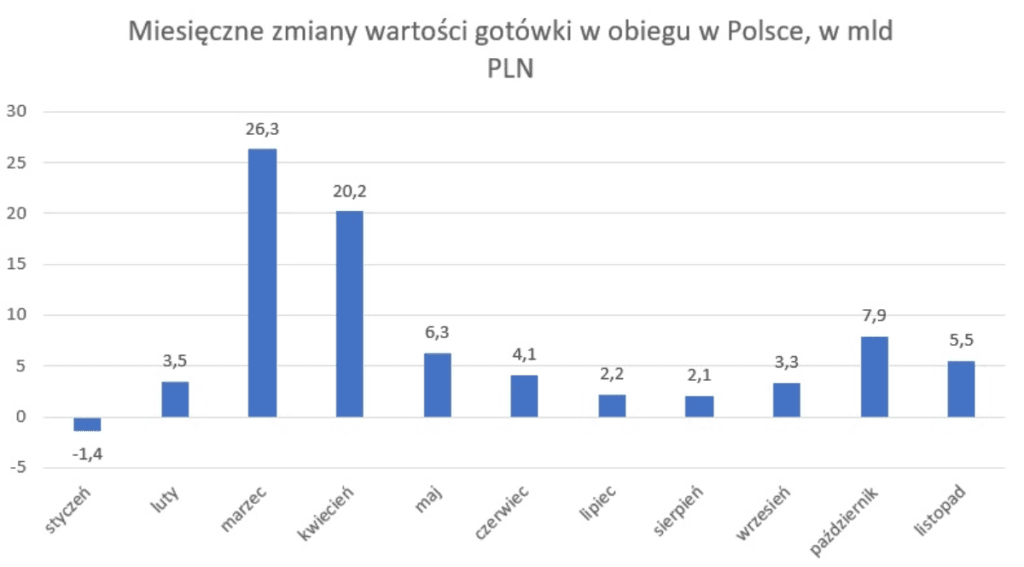

Faktycznie, styczeń i luty tego wyglądały jeszcze od strony zapotrzebowania na gotówkę normalnie. Podobnie w miesiącach letnich nie działo się nic nadzwyczajnego, mieliśmy za to dwa wybuchy popytu na gotówkę, które pokrywają się mniej więcej z dwoma falami koronawirusa

Gotówkę z bankomatów wyciągaliśmy przede wszystkimi w marcu i kwietniu, kiedy pobiliśmy pod tym względem absolutny rekord, a potem także w październiku i listopadzie.

Skoro po pieniądze, które można schować do kieszeni, pchała nas każdorazowo nowa fala zachorowań i związanych z nimi obostrzeń, to być może baliśmy się, że w nowej rzeczywistości wydarzy się coś nieprzewidzianego i w efekcie stracimy dostęp do pieniędzy na rachunkach bankowych albo dostęp ten będzie utrudniony. Trudno powiedzieć, w jaki konkretnie sposób miałoby się to stać, ale możliwe, że ludzie tego nie analizowali w sposób drobiazgowy, tylko zaopatrzyli się w nieco więcej gotówki na wszelki wypadek, tak aby w razie problemów z systemem bankowym nie zostać kompletnie bez pieniędzy. Nad tym, że to praktycznie niemożliwe, już się nie zastanawiali.

Szara strefa podbiła nam PKB?

Drugi możliwy trop to efekt wprowadzania przez kolejne banki opłat za niewielkie wypłaty gotówki z bankomatów. Analitycy Pekao wskazują na mniejszą mobilność i rzadsze wizyty przy bankomatach, co oczywiście jest zupełnie możliwe. Jednak jeśli za wypłatę poniżej stu złotych zapłacę kilka złotych prowizji, a za wypłatę kilkuset złotych jej nie zapłacę, to oczywiście, że wybiorę tę drugą opcję, niezależnie od tego, czy ograniczyłem swoją mobilność, czy nie. Efekt jest taki, że przez pewien czas będę dysponował większym niż zwykle zapasem gotówki, a wydanie jej w całości zajmie mi więcej czasu. Jeśli tak samo postąpi więcej osób, wtedy automatycznie rośnie wartość gotówki w obiegu. Pobieramy jej więcej na zapas, ale nie z obawy, że w pandemii padnie system, tylko po prostu po to, aby ominąć bankowe prowizje. Zresztą jeden i drugi motyw takiego zachowania nie wykluczają się nawzajem i mogą istnieć jednocześnie.

Trzeci i chyba najciekawszy z możliwych tropów to szara strefa. Jedną z najważniejszych cech papierowej gotówki jest jej anonimowość. Transakcje zawierane przy użyciu pieniądza elektronicznego łatwo wytropić, namierzyć i monitorować. Po dane przechowywane na bankowych serwerach mogą zgłosić się śledczy, prokuratorzy itp. Transakcji gotówkowych system państwowy nie widzi. Dlatego dominują one między innymi właśnie w nielegalnych, albo pół-legalnych sektorach gospodarki. W sytuacji lockdownu w kwietniu, a potem w listopadzie nagle nielegalnych stało się znacznie więcej usług niż do tej pory. Nie sądzę, aby ktoś w ukryciu zorganizował na przykład kinowe pokazy filmów, na które można by kupić bilet tylko za gotówkę, ale już zamaskowaną tajną siłownię w czyjejś dużej piwnicy jestem w stanie sobie wyobrazić. Nie wspominając już o niedozwolonych w kwietniu usługach fryzjerskich czy kosmetycznych. Jeśli ktoś koniecznie musiał się ostrzyc i znalazł kogoś, kto wykona taką usługę, to z pewnością zapłacił za nią papierową gotówką. W podobny sposób mogły funkcjonować w niektórych miejscach usługi turystyczne.

Jeśli faktycznie (twardych dowodów na to nie ma) za zwiększonym zapotrzebowaniem na gotówkę stoi w tym roku wzrost szarej strefy, to może mieć to też inne ciekawe konsekwencje. Jeśli bowiem GUS przy wyliczaniu naszego PKB uznał, że szara strefa stanowi taką samą jego część, jak zwykle, a nie większą, to wtedy mógł w ten sposób nieco zaniżyć produkt krajowy brutto. A skoro został on nieco zaniżony, bo być może tak naprawdę nie spadł aż tak bardzo, jak wskazują na to oficjalne dane. Może więc recesja wywołana koronawirusem wcale nie była aż taka głęboka, jak nam się wydawało.

Ale to tylko niepoparta żadnymi dowodami hipoteza. Na szczęście, przynajmniej moim zdaniem przyrost gotówki w obiegu o 80 miliardów złotych w ciągu roku jest sam w sobie wystarczająco ciekawy, nawet jeśli tak naprawdę niewiele z niego wynika.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.