NBP drukuje miliard za miliardem. Zobaczcie, co zrobił z ćwiercią biliona złotych

Narodowy Bank Polski skupił ostatnio od banków komercyjnych obligacje rządowe i wyemitowane przez BGK za 1,8 mld zł. Robi tak mniej więcej od półtora roku, a łącznie wydał na te zakupy już ponad 140 mld zł. Oczywiście nie zbiedniał od tego, bo bank centralny ma tę wspaniałą właściwość, że może sobie tworzyć pieniądze z powietrza, dopisując odpowiednie kwoty na odpowiednich rachunkach.

Stąd dość popularne przekonanie, że skupując obligacje z rynku, NBP drukuje pieniądze. Co więcej, w związku z tym, że je drukuje, to pieniędzy w gospodarce przybywa, co z kolei podnosi inflację. Wskaźnik inflacji jest akurat na najwyższym od 20 lat poziomie, więc na pierwszy rzut oka wszystko się zgadza. Sęk w tym, że to nieprawda, bo to wszystko działa nieco inaczej.

To, że pieniędzy jest więcej, bo tworzy je bank centralny, jest prawdą, tyle że one nie wchodzą w obieg w realnej gospodarce. Tak naprawdę trudno powiedzieć, dlaczego nazywa się je pieniędzmi, ponieważ nie mają wszystkich cech pieniądza, to bardziej jednostki rozliczeniowe, służące głównie do rozliczeń pomiędzy bankami. Nazywane są też rezerwami. Należą do banków komercyjnych, ale trzymane są na rachunkach w NBP, i kluczowe jest to, że w praktyce nie mogą wyjść poza NBP. Nie może ich mieć na rachunku lub w portfelu żadne przedsiębiorstwo ani gospodarstwo domowe. Dla nas są inne formy pieniądza: depozyty bankowe, czyli pieniądz elektroniczny, oraz gotówka, czyli banknoty i monety.

Drukując pieniądze poprzez skup obligacji z rynku, NBP nie dotyka ani gotówki, ani depozytów bankowych. Tworzy coś, co widać z jednej strony w bilansach banków pod pozycją „środki w banku centralnym”, a z drugiej strony w bilansie NBP jako „rezerwy banków komercyjnych”. Jedyne co można z tymi rezerwami zrobić poza używaniem ich do rozliczeń, to ewentualnie ulokować w bonach, które specjalnie po to emituje NBP.

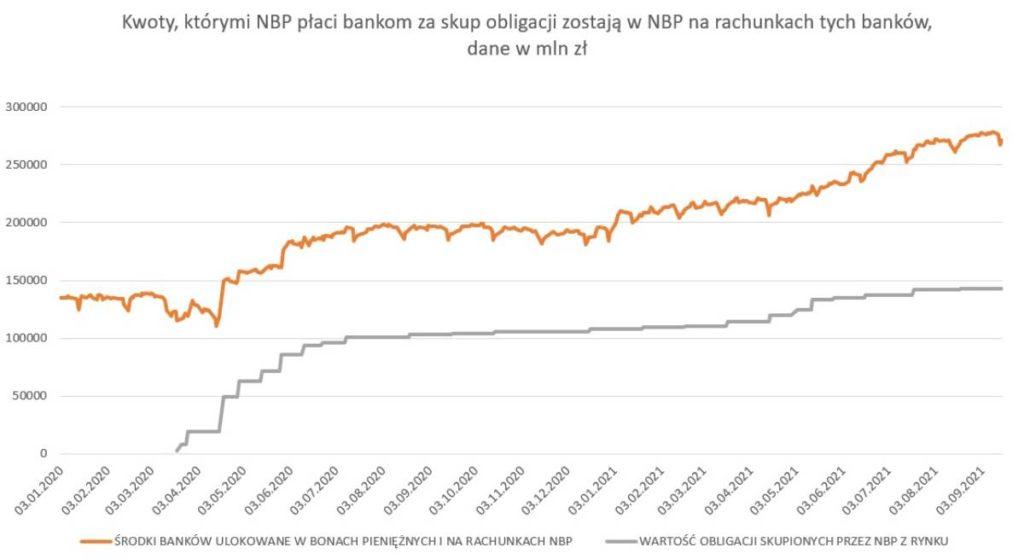

Ile NBP nadrukował? W bonach ma ponad ćwierć biliona złotych

Nie przypadkiem od marca 2020 roku w okresie, w którym NBP skupił od banków obligacje za 144,5 mld zł, wartość bonów wyemitowanych przez NBP, w których banki mogą ulokować kasę ze sprzedaży tamtych obligacji, wzrosła o ponad 130 mld zł.

Ale banki komercyjne nie lokują w bonach NBP całości rezerw, bo to oznacza zamrożenie ich na siedem dni. Dla bezpieczeństwa część kasy zostaje na rachunkach. Jeśli więc uzupełnimy pieniądze trzymane w bonach o te trzymane na rachunkach depozytowych w NBP, to okaże się, że ta wartość rośnie mniej więcej tak samo, jak wartość obligacji skupionych przez bank centralny. To jest po prostu drugi koniec tego samego kija

W tej chwili w bonach NBP leży sobie zamrożone już nieco ponad ćwierć biliona złotych, o czym wiemy z komunikatu, który ukazał się w ostatni piątek. Na rachunkach jest kolejne około 20 mld, co razem daje około 270 mld zł. Czy te pieniądze zamiast tam leżeć mogłyby pracować w gospodarce? No właśnie nie mogłyby, bo jak już wspomniałem, nie mogą opuścić banku centralnego. Ich wartość może rosnąc i maleć, w efekcie innych zmian w systemie finansowym, ale technicznie rzecz biorąc, te 250 mld zł nigdy po gospodarce krążyć nie będzie.

Przykład: pojawia się panika wśród Polaków, którzy rzucają się na bankomaty i nagle jednego dnia wypłacają z nich 100 mld zł. Oznacza to, że w obiegu przybywa 100 mld zł gotówki, a z banków komercyjnych znika 100 mld zł depozytów. Księgową operacją uzupełniającą te zmiany jest uszczuplenie wartości rezerw banków w NBP o te same 100 mld zł. Dzięki temu wszystko się zgadza w bankach komercyjnych, skoro mają o 100 mld mniej depozytów, to mają też o 100 mld mniej pieniędzy na kontach w NBP. Pasywa i aktywa banku maleją o tyle samo, i wszystko się zgadza w banku centralnym, skoro wartość wyemitowanej gotówki wzrosła o 100 mld, to wartość rezerw bankowych spadła o 100 mld i w efekcie zmiana w pasywach banku centralnego wynosi zero.

Podaż pieniądza nie rośnie, więc po co NBP drukuje?

Gotówki jest wprawdzie więcej, ale depozytów mniej. Wyciąganie przez ludzi pieniędzy z bankomatów nie jest ich drukowaniem, to tylko zamiana jednej formy pieniądza na drugą. A skup obligacji od banków w wykonaniu NBP to tylko zamiana jednej formy bankowych aktywów na inną bez zwiększania ich wartości. Owszem zwiększa się wtedy płynność w systemie finansowym, a dzięki temu, że NBP odbiera bankom rządowe obligacje, rząd może wciąż sprzedawać im kolejne, tak więc ta operacja ma duży wpływ na to, co się dzieje w gospodarce, ale de facto nie jest ona drukowaniem niczego.

Zresztą w systemie, w którym zdecydowana większość pieniądza w obiegu to depozyty bankowe, które wykorzystujemy, robiąc przelewy i płacąc kartą, a depozyty te powstają w momencie, gdy banki udzielają kredytów, tworząc pieniądze z powietrza, nie potrzeba żadnej dodatkowej pomocy z drukowaniem po stronie banku centralnego. Ta koncepcja to pozostałość po starym systemie monetarnym, w którym nie było pieniądza elektronicznego, a rola papierowej gotówki była znacznie większa niż dziś. Wtedy faktycznie można ją było dodrukować i puszczając w obieg, można było wywołać na przykład inflację. Tyle że ten system nie istnieje od dziesięcioleci. Dziś cokolwiek banki elektronicznie wydrukują, mogą równie dobrze oddrukować (każda spłata kredytu w banku oznacza zmniejszenie ilości pieniądza w obiegu).

Dlatego dziś bank centralny nie drukuje pieniędzy po to, żeby je puścić w obieg. Po pierwsze nie ma jak, a po drugie nie ma po co tego robić. Ale skoro tego nie robi, to pozostaje kilka istotnych pytań. Po co zatem NBP organizuje skup? Jeśli kasa ze skupu obligacji nie wchodzi do obiegu, to dlaczego mimo to wartość pieniędzy w tym obiegu w ostatnim roku wzrosła kolosalnie? No i skoro to nie jest kwestia dodruku w NBP, to dlaczego inflacja akurat teraz tak mocno rośnie?

Jeśli chodzi o skup, chodzi o stopy procentowe. Banki centralne decydują tylko o tych krótkoterminowych, jednodniowych, tymczasem o tym, ile kosztują faktyczne kredyty w realnej gospodarce często decydują stopy długoterminowe. Najpopularniejszą długoterminową stopą jest rentowność obligacji, a tę można obniżyć, podnosząc ich cenę. Skup obligacji podnosi ceny, czyli obniża rentowność, czyli dzięki temu bank centralny wpływa nie tylko na stopę jednodniową, ale jeśli chce, także na dziesięcioletnią, co przydaje się zwłaszcza, gdy ta jednodniowa jest już na poziomie zero albo jeszcze niżej i trudno byłoby dalej ją obniżać.

Dzięki NBP rząd może się łatwiej zadłużać

Dodatkowo na skupie obligacji korzysta ten, kto je emituje, czyli rząd. Dług Skarbu Państwa jest postrzegany jako inwestycja bez ryzyka, a wiele instytucji potrzebuje takich właśnie bezpiecznych miejsc na rynku, bo nie wszyscy gonią za ryzykiem. Jeśli zatem bank centralny ściągnie z rynku porcję bezpiecznych instrumentów, to rząd natychmiast może sprzedać ich kolejną porcję, bo dzięki temu popyt na nie wciąż jest duży i może rosnąć dodatkowo, bo rynek wie, że w razie czego bank centralny te papiery odkupi, więc ryzyko jest jeszcze mniejsze niż zwykle.

Dzięki skupowi banki komercyjne mogą finansować wydatki rządu na większą skalę, niż gdyby go nie było, a ten może emitować dług praktycznie bez końca. Bez skupu banki w końcu by się zatkały. Ich aktywa nie powinny być wyższe, niż określona przepisami wielokrotność ich kapitałów. Można więc sobie wyobrazić sytuację, w której banki w kraju nie mają już miejsca w bilansach na kolejne emisje rządowych obligacji. Ale jeśli regularnie odbiera je od nich bank centralny, wtedy to miejsce wciąż tam jest. Po to się to robi. W 2020 roku pojawiła się potrzeba szybkiego zwiększenia wydatków państwa, aby sfinansować tarcze antykryzysowe i nie dopuścić do masowych bankructw i wysokiego bezrobocia w pandemii. Rząd musiał wyemitować znacznie więcej długu niż zwykle, więc NBP rozpoczął skup, aby banki mogły wciąż te obligacje kupować od rządu.

Z tym wątkiem wiąże się wyjaśnienie kwestii rosnącej szybko podaży pieniądza. Stoją za tym głównie właśnie tarcze antykryzysowe, dzięki którym rząd wpompował w gospodarkę znacznie więcej kasy niż zwykle, ponieważ w sytuacji paraliżu gospodarki w ten sposób można było uniknąć zatorów płatniczych (i tak nie wszędzie to się udało, bo tarcze były odpalane z opóźnieniem). W tym sensie więc rzeczywiście skup obligacji przyczynił się do wzrostu podaży pieniądza, ale tylko pośrednio. Bezpośrednim odpowiedzialnym był tu rząd. A kasa, która pojawiła się w gospodarce, znalazła się tam, zanim NBP skupił z rynku obligacje, a nie w wyniku tego skupu. No i oczywiście miała formę depozytów bankowych, a nie dodrukowanej papierowej gotówki.

To, że papierowej gotówki też nagle przybyło, ma związek z zupełnie czymś innym. Zdaniem wielu ekonomistów chodzi o rozrost szarej strefy w pandemii. W marcu i kwietniu zamknięto wiele usług, restauracje, fryzjerów itd., ale nie wszyscy się zakazom podporządkowali. W takiej sytuacji półlegalnej albo zupełnie nielegalnej działalności bezpieczniej jest posługiwać się anonimową gotówką niż przelewami, które potem odpowiednie służby mogą z łatwością wytropić. Gotówki nie wytropią. Poza tym na samym początku pandemii ludzie po prostu bali się tego, co się stanie za tydzień, niektórzy bali się, że padnie system finansowy, więc wyciągali z bankomatów więcej niż zwykle na wszelki wypadek. Gdy zrobiło tak odpowiednio dużo ludzi, wartość gotówki w obiegu nagle wzrosła o kilkanaście miliardów złotych.

A 140 mld leży sobie spokojnie w NBP

No i kwestia inflacji. Jeśli nie chodzi w niej o dodruk w NBP, bo nie ma tam żadnego dodruku, to skąd nagle jest największa od dwudziestu lat? Ekonomiści spierają się o to, czy chodzi tu o tzw inflację popytową czy podażową. Popytowa jest wtedy, gdy ceny rosną, bo mamy tyle kasy, że chcemy kupować więcej i więcej, więc ceny można bezpiecznie podnosić, bo nasze apetyty są tak duże, że możemy zapłacić więcej. Także dlatego, że nas stać. Dlatego inflacja popytowa często towarzyszy okresom szybkiego wzrostu gospodarczego i minimalnego bezrobocia. Podażowa jest wtedy, kiedy ceny rosną, bo towarów na sprzedaż jest mniej, ponieważ są jakieś problemy z systemem dystrybucji, jakieś zakłócenia produkcji albo logistyki. Dobra, które trudniej zdobyć, zwykle drożeją. Taką inflację mieliśmy w czasach PRL.

Najgorsze jest to, że obydwa scenariusze mogą występować jednocześnie obok siebie i się nie wykluczają. Rząd dosypał pieniędzy, aby chronić gospodarkę przed bankructwami i bezrobociem, więc teraz ludzie mają więcej do wydania. Do tego dochodzi efekt popytu odłożonego. Skoro w pandemii wiele usług było niedostępnych, to po ich ponownym otwarciu popyt na nie okazał się tak duży, że ceny poszły w górę. Do tego ludzie to akceptują tłumacząc sobie, że skoro knajpa była przez rok zamknięta, to teraz podnosi ceny, bo musi się odkuć.

Z drugiej strony w wyniku pandemii na całym świecie szwankuje logistyka. Chiny są w stanie zamknąć cały port dlatego, że znaleziono na jego terenie jednego pracownika zakażonego COVID-19. Powstają korki na morzu, które trudno rozładować. Dodatkowe procedury w portach i na lotniskach związane z koronawirusem spowalniają pracę w kluczowych z punktu widzenia logistyki miejscach, powstają wąskie gardła, brakuje kontenerów, statków, wolnych miejsc w portach, fabryki mają opóźnienia, a potem wręcz wstrzymują produkcję, potem robią to kolejne fabryki, które nie dostają podzespołów z fabryk, które już stoją i nie pracują i tak dalej. To się rozlewa po całym świecie i po wielu branżach i prawdę mówiąc trudno wyczuć kiedy to minie. Jedno jest pewne: to wszystko podnosi ceny, więc pobudza inflację.

Za wszystkim ciągle stoi pandemia koronawirusa, czynnik nadzwyczajny, który jak się okazuje, zmienił w rzeczywistości gospodarczej znacznie więcej, niż nam się początkowo wydawało. To przez nią rządy zadłużyły się bardziej niż zwykle, a banki centralne jak NBP uruchomiły skup obligacji, aby to umożliwić. I choć nie miało to bezpośredniego przełożenia na inflację, to ona i tak szybko rośnie, bo pandemia wywołała parę różnych procesów, które wciąż trwają, jednocześnie wpływając na wzrost cen. A 140 mld zł wydrukowane przez NBP dalej leży sobie w NBP, oprocentowane na 0,1 proc. rocznie i nigdzie się nie rusza.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.