Korporacje wyprowadzają z Polski miliardy złotych. PIE pokazuje, jak powstaje luka w CIT

Potrzebujemy więcej unijnej solidarności w obszarze podatków, inaczej możemy zapomnieć o przyspieszeniu wyrównywania różnic między regionami w Europie – twierdzą analitycy Polskiego Instytutu Ekonomicznego w raporcie „Luka CIT w Polsce w latach 2014-2018”.

Fot. Robert Fotograf z Pixabay

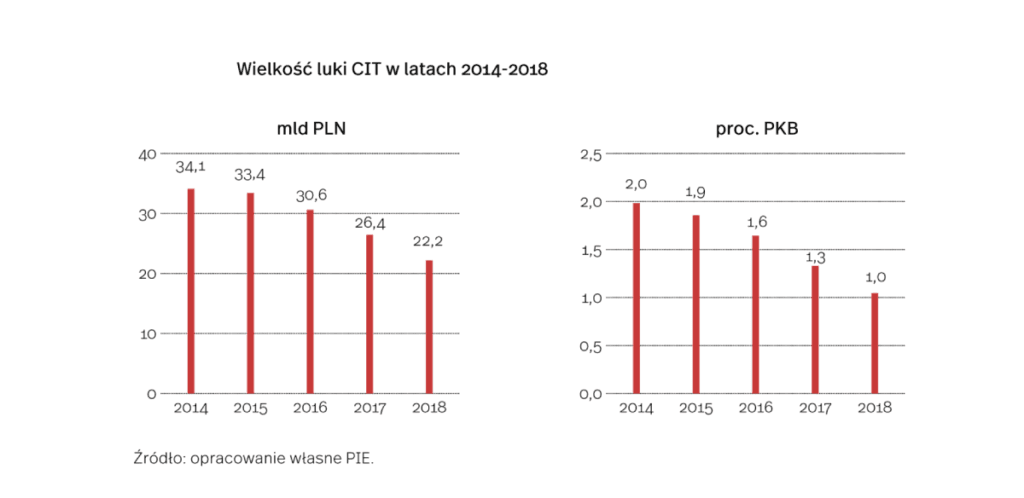

W ostatnich latach wpływy z CIT rosły o wiele szybciej niż PKB. Od 2014 do 2019 r. zwiększyły się z 30 mld do 51 mld zł, a więc o 72 proc., w tym samym czasie PKB urósł o 32 proc. Głównym powodem był spadek luki CIT, która w 2018 roku wyniosła nieco ponad 22 miliardy zł w porównaniu z ok. 35 miliardami zł w 2014 r.

Przyczyniły się do tego dwie rzeczy. Po pierwsze, w badanym okresie mieliśmy do czynienia z dynamicznym rozwojem gospodarczym i dobrą koniunkturą, które osłabiły skłonność firm do poszukiwania dróg unikania opodatkowania. Po drugie zaś, wprowadzone przez Ministerstwo Finansów narzędzia utrudniające unikanie płacenia CIT przez firmy doprowadziły do zwiększenia jego ściągalności

– mówi Jakub Sawulski, kierownik zespołu makroekonomii Polskiego Instytutu Ekonomicznego, współautor raportu.

I wskazuje, że Polska wciąż wiele traci na transferach do wewnątrzunijnych rajów podatkowych.

Potrzebujemy kapitału, lukę CIT trzeba zlikwidować

Polska pozostaje w tyle za Europą pod względem udziału CIT zarówno w dochodach publicznych, jak i PKB. Średnia w Europie wynosi 2,9 proc. W Polsce w 2018 r. było to 40 proc. mniej.

PIE wskazuje, że aż 1/3 podatników zobowiązanych do uiszczania CIT w naszym kraju wykazuje brak dochodów. W latach 2014-2018 liczba płatników CIT wzrosła z 434 tys. do 507 tys., a liczba wykazujących dochód spadła z 69 proc. do 66 proc.

Przyczyny istnienia luki CIT można podzielić na dwie kategorie. W jednej mieszczą się różnice w przepisach oraz ich interpretacji między krajami oraz nieintencjonalne błędy lub nieuwaga po stronie podatnika lub urzędu. W drugiej – celowe obniżanie należnej kwoty podatku poprzez stosowanie legalnej optymalizacji lub nielegalnych praktyk i oszustw podatkowych.

Istnienie luki CIT jest dotkliwe dla Polski ze względu na wciąż obecny w naszym kraju niedobór kapitału. Zyski zamiast do budżetu i krajowego obiegu gospodarczego wyprowadzane są poza granicę. W roku 2018 luka sięgała 1 proc. PKB.

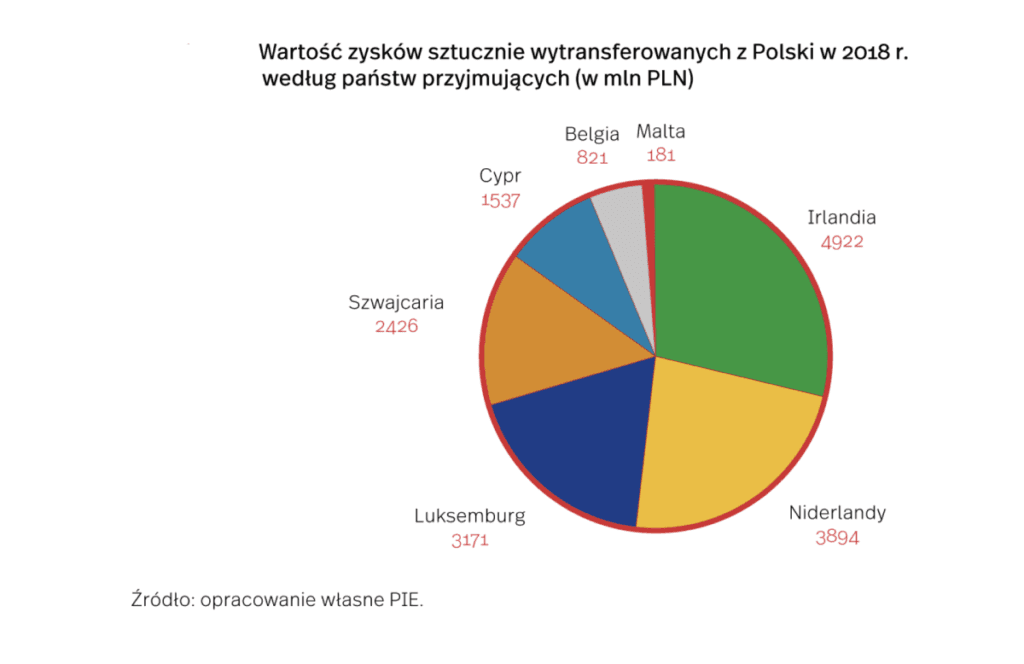

Za granicę powędrowało 17 mld

czyli ubytek będący rezultatem transferowania zysków do innych krajów przez przedsiębiorstwa, głównie.

PIE szacuje, transfery zysków za granicę przez międzynarodowe korporacje sięgnęły 17 mld zł, a powstała w konsekwencji luka zagraniczna w CIT, sięgnęła 3,2 mld zł – 15 proc. całkowitej różnicy między należnym a zapłaconym podatkiem od osób prawnych.

PIE wyliczyło, że 75 proc. z 17 mld zł, które powędrowały za granicę, wytransferowano do trzech krajów: Irlandii (5 mld zł), Holandii (4 mld zł) i Luksemburga (3 mld zł).

W latach 2014-2018, zagraniczna luka CIT rosła w stałym tempie i w roku 2018 była wyższa niż w 2014 o ok. 40 proc. Transfer zysków w skali globalnej wzrósł tylko w okresie 2015-17 z 616 mld dolarów do 741 mld dolarów, a więc o 20 proc.

Kluczowa jest solidarność w UE

PIE zauważa, że unikanie płacenia podatku dochodowego przez firmy jest zjawiskiem, którego skala wzrosła w ostatnich latach z powodu globalizacji, rosnącej pozycji rynkowej największych firm i skomplikowania przepisów podatkowych.

Ponieważ zjawisko ma charakter globalny, rozwiązania muszą mieć charakter ponadnarodowy. Kluczowa jest solidarność podatkowa w obrębie Unii Europejskiej, gdyż jak pokazuje raport, ogromna większość zysków korporacji jest transferowana do krajów członkowskich – wskazuje Instytut.

Dlatego PIE proponuje następujące rozwiązania:

- Stworzenie unijnej „czarnej listy rajów podatkowych”;

- Umożliwienie Komisji Europejskiej nakładania sankcji na kraje stosujące nieuczciwą konkurencję podatkową;

- Wprowadzenie „podatku wyrównawczego”, czyli uzgodnienie minimalnej stawki podatku dochodowego dla firm, od której nie przysługują już żadne ulgi ani zwolnienia;

- Wprowadzenie obowiązku informowania przez międzynarodowe korporacje o swoich strategiach podatkowych i ujednolicenie sposobu zbierania tych danych na poziomie UE;

- Uwzględnienie kwestii solidarności podatkowej oraz jasnej polityki nakierowanej na zwalczanie oszustw podatkowych oraz unikania opodatkowania w agendzie UE, ze szczególnym uwzględnieniem sytuacji krajów, które na procederze unikania opodatkowania tracą najbardziej.

Jeśli chcemy myśleć o przyszłości europejskiego systemu podatkowego jako wehikule zrównoważonego rozwoju kontynentu, to przed wprowadzeniem nowych narzędzi fiskalnych powinniśmy uporządkować sytuację z już istniejącymi narzędziami, w pierwszej kolejności właśnie z CIT

– konkluduje Jakub Sawulski. z PIE.

Nowe podatki pozwolą uzupełnić zasoby finansowe

PIE zwraca uwagę, że pandemia COVID-19 oraz będący jej następstwem kryzys gospodarczy sprawiły, że konieczność uzupełnienia zasobów finansowych UE stała się wyjątkowo pilna i niezbędna do rozwiązania.

Wśród narzędzi fiskalnych, które umożliwiłyby wspólnocie pokrycie wydatków niezbędnych do powrotu na ścieżkę trwałego i zrównoważonego rozwoju gospodarczego znajdują się m.in. podatek cyfrowy, podatek od zysków kapitałowych, podatek od dostępu do wspólnego unijnego rynku oraz podatek od transakcji finansowych.